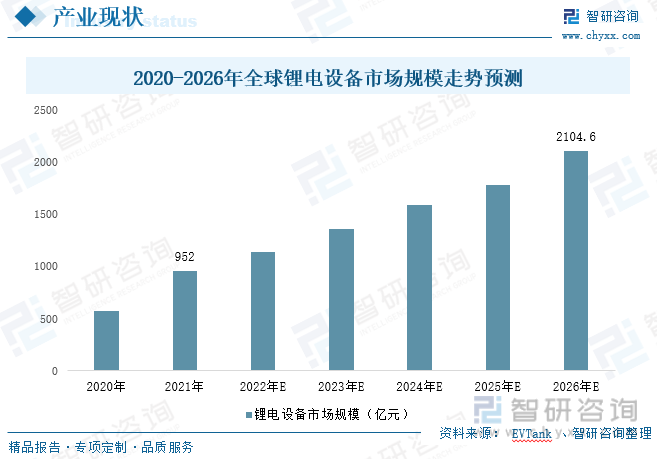

内容概况:全球电池厂商不断扩产助推锂电设备需求旺盛,规模持续扩张,2021年全球锂电设备市场规模为952亿元,同比增长67%,预计2022年全球锂电设备市场规模将超1100亿元。我国锂电设备市场规模占全球总量的6成以上。受益于动力电池与储能电池产能迅速扩张,部分锂电设备企业进入国外电池厂商供应链体系等有利因素,2021年我国锂电设备市场规模达588亿元,同比增长104.9%。多重优势下,锂电设备行业逐步实现了国产替代,2021年我国锂电设备国产化率已超85%,涂布设备、卷绕设备、分模切设备等设备国产化率更是达到了90%以上。

关键词:锂电设备市场规模、锂电设备发展背景

一、新能源汽车与储能产业强势发展,带动锂离子电池产量加速释放

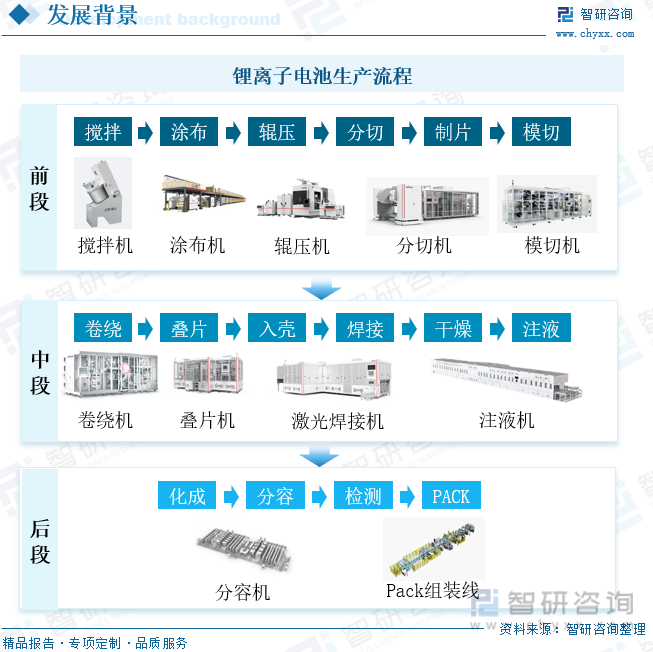

锂电池上游生产主要分为原材料及设备两个部分,原材料包括正极材料、负极材料、电解液与隔膜;由于锂电池生产工艺复杂,生产环节多,因此涉及的设备种类也较多,包括前段极片制作设备、中段电芯组装设备和后段电池检测封装设备三大部分,前段为搅拌-模切,涉及搅拌机、涂布机、分切机、模切机等设备;中段为卷绕-注液,涉及卷绕机、叠片机、焊接机、注液机等;后端为化成化容-PACK,涉及化成机、化容机、pack设备等。锂电设备的精度、稳定性等性能也直接影响到锂电池产品的性能。在锂电池产能迅速扩张下,锂电设备产业热度也持续攀升。

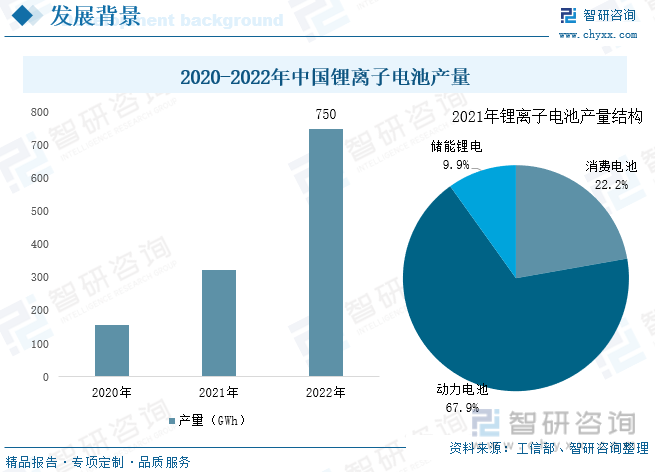

锂离子电池作为新能源汽车与储能产业重要原材料,其质量直接影响到新能源汽车整车性能与储能转换效率。近年来,国家不断加大力度支持锂离子电池产业发展。在下游新能源汽车与储能产业强势发展下,我国锂离子电池产量大幅增长,技术也取得了较大突破。工信部数据显示:2022年全年我国锂离子电池产量达750GWh,较上年增长131.5%,总产值突破1.2万亿元。其中用于新能源汽车的动力电池已成为锂离子电池最大细分品类,在2021年产量达220GWh,占比67.9%,2022年占比提升至73%。

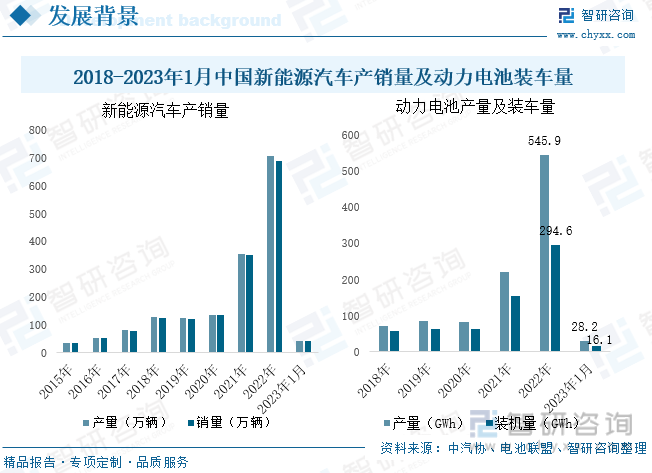

动力电池为锂离子电池需求迅速增长的主要拉动力。受益于国家补贴政策及双积分政策,我国新能源汽车发展十分迅猛,2015年我国成为了全球最大的新能源汽车市场。2021年我国新能源汽车产业发展步入“快车道”,在产品性能持续提升、基础设施不断完善下,行业由政策驱动转向了市场驱动,全年产销分别完成354.5万辆和352.1万辆,同比均增长1.6倍。2022年我国新能源汽车产业延续高速增长态势,全年产销量分别为705.8万辆和688.7万辆,同比分别增长96.9%和93.4%,渗透率达25.6%。新能源汽车蓬勃发展拉动我国动力电池装车量激增,2022年我国动力电池装车量达294.6GWh,同比增长90.7%,2023年1月装车量为16.1GWh。新能源汽车代替传统燃油车已成为全球各国的共识,未来我国将继续推进汽车电动化变革,提升新能源汽车渗透率,动力电池需求量也将进一步扩张,目前电池厂商纷纷加快产能扩张步伐,将对锂电设备产生强劲需求。

“双碳”目标下,国家大力发展清洁能源,风电、水电等新能源装机规模不断提升,同时也带来了“弃风弃光”现象严重,发电设备不稳定性增强等问题,调峰调频需求与日俱增。储能能灵活调节与调动电力资源,成为解决“弃风弃光”和满足调峰调频需求的有效手段。目前,储能行业处于多项技术共同发展阶段,包括抽水储能,压缩空气储能、电化学储能等。新型储能具备建设周期短、响应速度快、配置灵活等优势,成为国家重点研发技术,政府部门在2022年相继发布了《“十四五”新型储能发展实施方案》、《加快电力装备绿色低碳创新发展行动计划》等政策推动新型储能发展。目前我国新兴储能还处于发展初期,截至2022年年底,我国已投运新型储能项目装机规模达8.7GW,在2022年新增装机中,锂离子电池技术占据绝对的主导地位,占比达94.5%。GGII数据显示:2022年全年我国储能锂电池出货量达130GWh,实现了1.7倍增幅。锂电池在储能领域推广应用最大制约因素为成本偏高,未来随着技术创新,锂电池成本有望继续下行,叠加国家政策推动,锂电池在储能领域渗透率将持续提升,推动锂电池需求量进一步扩张,储能将成为锂电设备另一增长点。

相关报告:智研咨询发布的《中国锂电设备行业市场竞争态势及投资发展研究报告》

二、中国市场规模持续扩张,国产化程度较高

全球电池厂商不断扩产助推锂电设备需求旺盛,规模持续扩张,2021年全球锂电设备市场规模为952亿元,同比增长67%,预计2022年全球锂电设备市场规模将超1100亿元,全球锂电设备生产主要集中在中国、日本与韩国,日韩企业凭借丰富的机械加工经验较早的进入到锂电设备领域,日韩企业多以单一设备为主,优势集中在前段极片制作与中段电芯组装环节。未来随着电池企业新增产能继续释放及老旧设备更新升级,锂电设备市场规模将进一步扩张,2026年将超2100亿元。

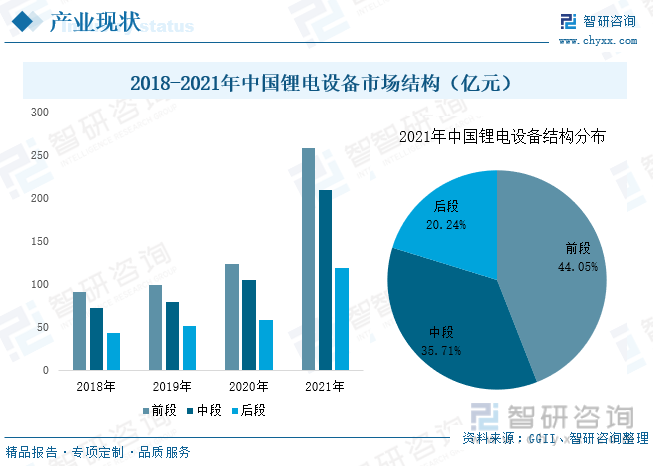

我国锂电设备市场规模占全球总量的6成以上。2021年我国锂电设备市场规模达588亿元,同比增长104.9%。实现大幅增长的主要原因有:(1)2021年动力电池产业热度持续升高,需求不断增长,行业迎来扩产热潮,宁德时代、比亚迪、蜂巢能源等电池企业纷纷宣布多项扩产计划;同时我国电池企业实力明显增强,产品性能不断提升,许多电池厂商加速“出海”步伐,纷纷在海外建厂,参与国际竞争;(2)我国锂电设备产品精准度、稳定性等各项性能不断优化,产品竞争力增强,国产替代加速的同时企业开始发力海外市场,部分企业成功进入国际电池供应商体系中。(3)储能、电动工具等产业向好发展也为锂离子电池提供了更好的发展环境。未来锂电设备需求将进一步扩张,预计到2025年市场规模将达1200亿元。

从2021年市场规模结构分布来看,前段(极片制造)设备价值量最高,占比44.05%,中间(电芯制造)设备占比35.71%,后段(检测组装)设备占比为20.24%。从下游领域分布来看,动力电池产量占据了锂离子电池总量的73%,也成为锂电设备需求主要贡献者,占整个锂电设备规模的75%-85%。

涂布设备具有较高的技术壁垒,为前段价值量最高的设备,占锂电设备价值量15-18%。2021年我国锂电涂布设备市场规模约为92亿元,同比增长超100%。产业技术壁垒高致使行业格局较集中,生产企业包括浩能科技、赢合科技、信宇人科技、捷盟智能等。

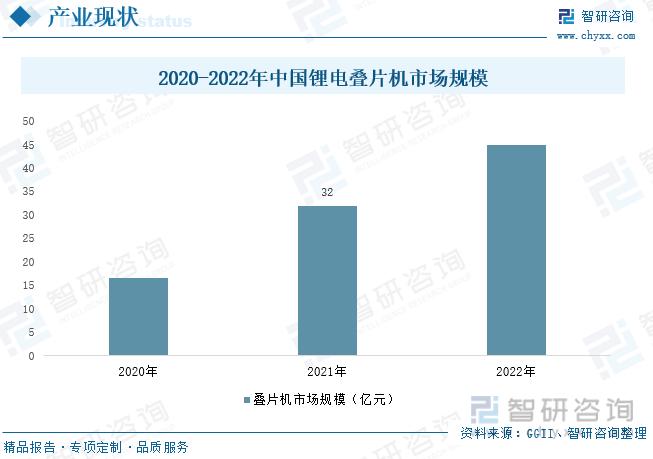

在中段设备中,叠片机价值量最高。叠片是将极片与隔膜交替堆叠在一起,最终完成多层叠片极芯的一种生产工艺。随着电池电芯朝着大型化方向发展,叠片机需求大幅增长,2021年市场规模同比增长94%至32亿元,占锂电设备总规模的5.4%,预计2022年市场规模将超45亿元。Z字叠片工艺为目前市场主流技术。生产企业包括先导智能、科瑞技术、利元亨等。

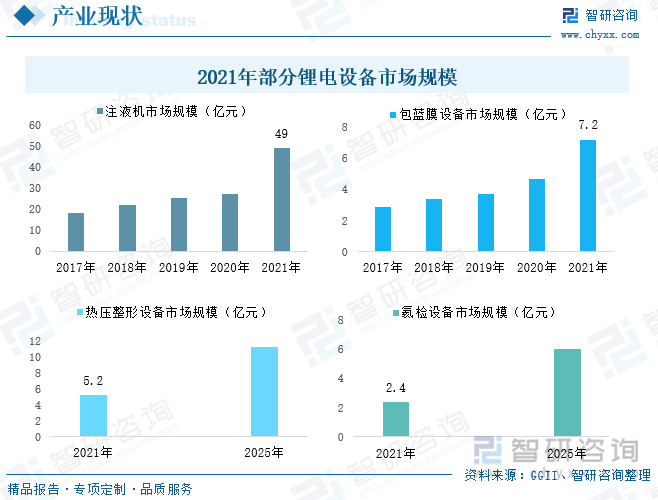

此外用于注液工序的注液机在2021年市场规模达49亿元,同比增长81.84%,占锂电设备总规模的8.3%;用于电芯外表贴绝缘膜、底部与顶部折边等环节的包蓝膜设备在2021年市场规模达7.2亿元,实现了52.3%的增幅,占锂电设备总规模的1.2%;热压整形设备与氦检设备主要作用分别为对卷芯定型、对电芯进行气密性检测,2021年市场规模分别达5.2亿元、2.4亿元,预计2025年将扩张至11.3亿元、6亿元。

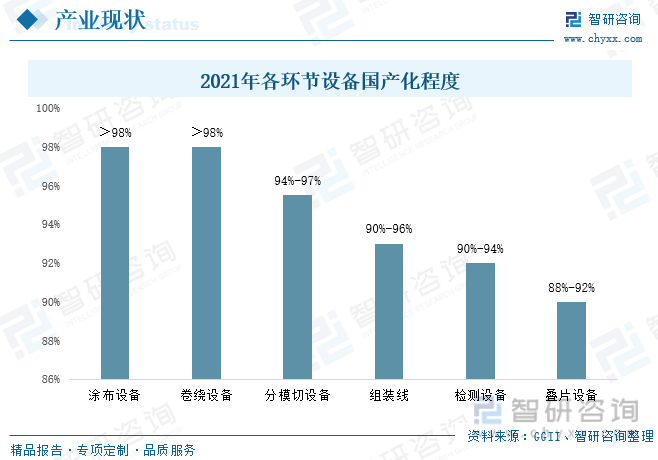

我国锂电设备行业起步较晚,20世纪末我国锂电设备才正式起步,但随着我国新能源汽车产业发展迅猛,企业不断加大对锂电池与锂电设备的研发力度,逐步突破了锂电设备技术瓶颈,部分国产设备在生产效率、精准度方面已逐渐接近甚至于超过国际厂商,同时企业不断扩大供给能力,且国产锂电设备价格更便宜,能有效助力电池企业实现降本,多重优势下,锂电设备行业逐步实现了国产替代,2021年我国锂电设备国产化率已超85%,涂布设备、卷绕设备、分模切设备等设备国产化率更是达到了90%以上。我国锂电设备领域龙头企业不断拓展业务范围,在单一设备的基础上不断完善前后工序装备布局,以实现各设备之间的协同运行,提升整个生产线自动化程度与生产效率。目前我国锂电设备在技术创新与自动化水平方面较国际先进水平有一定差距,未来我国企业将继续加大研发力度,提升设备自动化水平,优化设备性能,与进口设备之间的差距将进一步缩小,国产设备对进口设备的替代效应也将更加明显。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国锂电设备行业市场竞争态势及投资发展研究报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2023-2029年中国锂电设备行业市场竞争态势及投资发展研究报告

《2023-2029年中国锂电设备行业市场竞争态势及投资发展研究报告》共十四章,包含2023-2029年中国锂电设备行业投资前景,2023-2029年中国锂电设备企业投资战略与客户策略分析,研究结论及建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国锂电设备行业产业链图谱、市场规模、竞争格局及发展趋势研判:海外市场应用需求广阔,国产锂电设备占有率持续提升[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2022年中国锂电设备行业重点企业对比分析:行业保持高景气度,企业营收大幅提升[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)