世界上一切物质都是由原子构成的,原子又是由原子核和它周围的电子构成的。轻原子核的融合和重原子核的分裂都能放出能量,分别称为核聚变能和核裂变能,简称核能或核电。

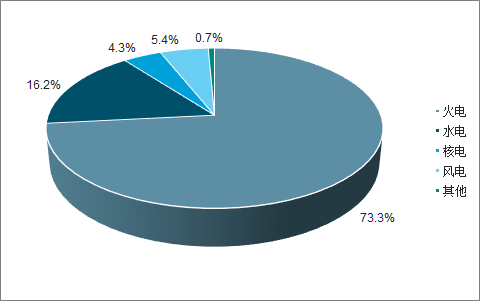

2014年之前中国核能发电量占全部发电量的比例为1.8%至2.1%;2014年起核电发展加速,核能发电量占比从2013年的2.1%增至2018年的4.3%,仅为2018年全球平均水平的1/3,低于火电占比73.3%、水电16.2%和风电5.4%,是中国第四大电力来源。

2018年中国核能发电量占比4.3%

数据来源:公开资料整理

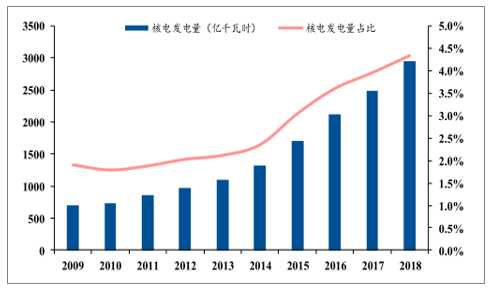

2009-2018年中国核能发电量

数据来源:公开资料整理

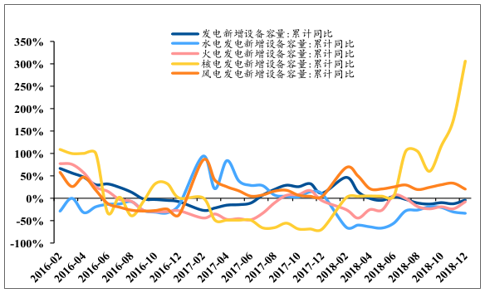

2018年,全国电源新增生产能力12439万千瓦,较上年同期少投产933万千瓦,同比下降4.6%。其中火电4119万千瓦,同比少投产458万千瓦,同比下降7.5%;核电884万千瓦,同比多投产667万千瓦;水电854万千瓦,同比少投产433万千瓦,同比下降33.7%;风电2100万千瓦,同比多投产143万千瓦,同比增长20.3%。

2018年全国新增装机累计同比减少4.6%,核电同比增加306.3%

数据来源:公开资料整理

中国核能可持续发展论坛2019年春季国际高峰会议上,生态环境部副部长、国家核安全局局长刘华表示,今年会有核电项目陆续开工建设。此外,原子能法有望年内出台,国家发改委发布关于三代核电首批项目试行上网电价的通知。

根据《中国核电中长期发展规划》,到2020年,全国在运核电规划装机容量达到5800万千瓦,在建3000万千瓦。目前中国在运和在建核电机组总装机容量离2020年的规划目标还有3000万千瓦的缺口,需要在2019至2020年开工建设30台单机装机容量为100万千瓦的核电机组。按照一台机组管材用量250吨,其中蒸发器材在150吨测算,30台机组的管材总需求量为7500吨。

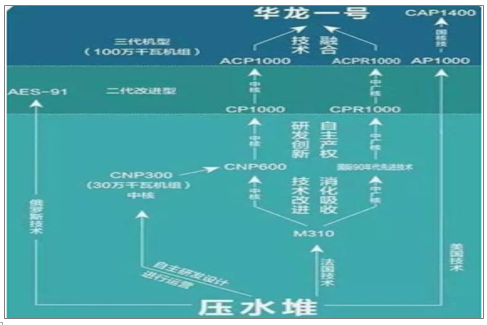

中国核电技术发展历程

数据来源:公开资料整理

核电“重启”背后是广阔的市场。按照此前国家提出的核电发展目标,“十三五”期间,全国核电将投产约3000万千瓦、开工3000万千瓦以上,2020年装机达到5800万千瓦。以此预计,每年将要开工6-8台核电机组。若以每台投资100亿-200亿元计算,投资规模可达千亿元。

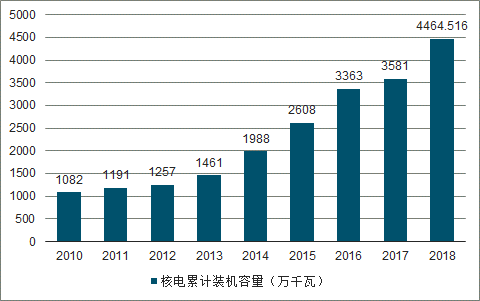

截止至2017年,中国电力消纳能力不足,核电建设放缓,核电累计装机容量达到3581万千瓦。进入2018年底,中国在运核电机组共44台,运行装机容量达到4464.516万千瓦,位居世界第三。

2010-2018年中国核电累计装机容量统计情况

数据来源:公开资料整理

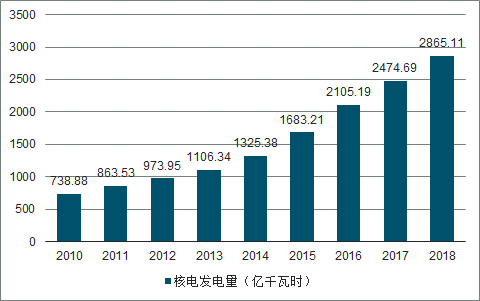

2018年底,2018年1~12月全国商运核电机组累计发电量为2865.11亿千瓦时,约占全国累计发电量的4.22%。44台商运核电机组继续保持安全稳定运行。核能累计发电量为2865.11亿千瓦时,比2017年同期上升了15.78%。累计上网电量为2688.08亿千瓦时,比2017年同期上升了16.04%。1~12月,核电设备平均利用小时数为7499.22小时,设备平均利用率为85.61%。

2010-2018年中国核电发电量统计情况

数据来源:公开资料整理

中国核电装备国产化制造能力完全可以满足核电发展需要,预计2035年前后中国核电装机规模可达1.5亿千瓦左右,核电在中国清洁低碳能源构成中的比重进一步提高。

随着中国核电发展壮大,一批核电配套的装备和零部件生产企业成长起来,它们掌握了核岛和常规岛关键设备设计、制造核心技术,国内核电装备制造业产品供应链全面覆盖中国国内建设的各类核电堆型,形成了以中国一重、中国二重和上重铸锻为产业龙头的大型铸锻件制造基地,以东方电气、上海电气和哈电集团为产业龙头的核电设备制造基地,以沈阳鼓风机集团、中核苏阀和大连大高阀门为代表的核级泵阀制造基地,核电装备制造能力达到国际先进水平。

通过30年的积累,中国核电设备制造商的设计与制造能力明显提升,关键设备的国产化能力提高,为下一步核电技术降本提供空间。

中国采取“压水堆—快堆—聚变堆”三步走战略,在2035年前,自主三代压水堆技术将是国内新建核电的主力堆形,华龙一号、CAP1000/1400将在国内规模化发展。到2035年后,中国核能的生产方式将向压水堆与包括快堆在内的先进核能系统匹配发展方向转变。

当前,全球核电产业虽然受到诸多因素冲击,但报告对未来核电发展前景依然看好,并建议要抓住“一带一路”机遇,统筹利用好两个市场,以核电为龙头,带动全产业链“走出去”,从而促进国内装备制造业发展。

相关报告:智研咨询发布的《2019-2025年中国核电设备市场专项调查及发展趋势分析报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国核电行业市场发展规模及投资机会分析报告

《2026-2032年中国核电行业市场发展规模及投资机会分析报告》共十四章,包括国内主要核电企业经营状况分析,核电产业投资分析,核电产业发展前景分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2024年中国核电行业技术历程、产业链及趋势研判:数字化转型赋能核电未来,中国核电迈向低碳高效新纪元[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)