滤波器是由电容、电感和电阻组成的滤波电路。滤波器可以对电源线中特定频率的频点或该频点以外的频率进行有效滤除,得到一个特定频率的电源信号,或消除一个特定频率后的电源信号。

滤波器是基站射频系统的关键组成部分,主要工作原理是使发送和接收信号中特定的频率成分通过,而极大地衰减其它频率成分。目前,我国基站滤波器产业成熟,3/4G时期金属腔体滤波器厂家众多,并已实现全面国产化。

介质滤波器将代替腔体滤波器成5G市场主流。基站侧滤波器主要包括金属腔体滤波器和介质滤波器两类。相较于4G腔体滤波器为主的市场,5G滤波器有望采用全新技术,将以能实现小型化的介质滤波器为主。5G时代,受限于AAU对大规模天线集成化的要求,滤波器需更加小型化和集成化。与传统腔体滤波器相比,介质滤波器在产品性能上更加优异,尺寸更小,功耗也更低等优点。因此,综合考虑性能、成本和实际需求,预计陶瓷介质滤波器凭借成熟的产业链以及性价比优势,将有望在5G时期中低频段成为主流选择。未来,随着技术的不断成熟和成本的降低,包括微带等新型小型化滤波器或将有望在5G市场占据一席之地。

滤波器作为通信行业高精尖技术的代表,在移动通信网络,包括通信基站、手机终端等中起着消除信号干扰,实现准确选频的作用,成为移动通信领域核心器件之一,也是业界普遍认可的高成长细分行业。中国4G建设渐入尾声,国内厂商积极布局把握5G机遇,也给滤波器行业的发展带来较大的机遇。

一、2019年发放5G临时牌照,5G进程加速

5G时代已经到来,美国、韩国陆续商用5G网络。2018年6月14日,3GPP会议批准了第五代移动通信技术标准(5GNR)独立组网(Standalone,SA)功能冻结。5G标准冻结后,全球5G网络部署由测试验证阶段进入商用阶段。10月1日,美国Verizon宣布商用5G,12月1日,韩国三大运营商同时宣布商用5G,芬兰推出全球第一个移动套餐。部分运营商部署计划激进,韩国LGU+2018年部署了7000多基站。

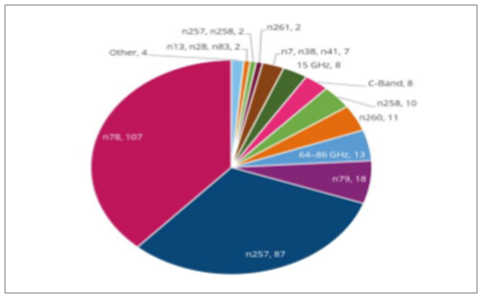

验证网络使用频谱比例

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国滤波器行业市场供需预测及投资战略研究报告》

2018年12月6日,国内三大运营商获得全国范围5G中低频段试验频率使用许可。中国电信、中国联通获得的3.4G-3.6G频率,与全球主流频率一致,具有较为成熟的产业链资源,部署进展快,漫游用户支持度高。但与4G相比,5G覆盖率低,需要增加基站数量来满足覆盖需求,预期基站数将达4G时期的1.2-1.5倍。中国移动获得2.6G160M频谱,以及4.8-4.9GHz100M带宽。相对于3.4-3.6G,4.8-4.9G的覆盖范围较大,与4G共站部署即可,4.8-4.9G部分未来将主要用于热点覆盖。但中国移动2.6G获得频率中间部分60M属于目前4G已部署频率,为发挥5G最大效用,频率资源需要连续,也就意味着中国移动需要将目前4G的2.6G频谱进行重耕,对现行网络将产生影响。

2019年5G临时牌照有望发放。2019年1月,工业和信息化部部长苗圩表示,2019年将进行5G商业推广,一些地区将会发放5G临时牌照,下半年推出5G手机、5GiPad等终端。除了消费领域,还将加快5G技术在教育、医疗、养老等各个领域的应用,车联网将构建车、路、人互通的网络体系。

2018年运营商从试验城市数量、产业合作、终端推进等方面积极推进5G全国布局。随着5G周期到来,三大运营商CAPEX将结束当前4G后周期下降趋势,重回上升通道。回顾国内3G/4G建设周期,3G时期国内发放牌照事件相对全球来说较晚,国内2G网络难以满足智能手机上网需求,三大运营建设节奏较快,建设周期较短。4G建设中国移动较为激进,主要受制于3G网络难以满足需求,而联通、电信建设初期较为保守,整体投资周期拉长。目前5G初期产业链并不成熟,伴随5G版本迭代,未来两到三年时间,投资额度将逐年加大。近期频谱分配的完成,设备侧预期2019年一季度运营商即将开启5G设备招标。

三大运营商CAPEX回顾

数据来源:公开资料整理

中国移动5G进展情况

合作伙伴 | 华为、爱立信、中兴通讯、诺基亚、大唐移动,联合了全球20家终端企业合作伙伴共同启动了“5G终端先行者计划” |

试验城市数量 | 计划试验17个城市,已经试验5个:武汉、上海、苏州、杭州、广州,参与了发改委规划的12个城市5G应用示范 |

5G频谱 | 获得2515MHz-2675MHz、4800MHz-4900MHz频段的5G试验频率资源,其中2515-2575MHz、2635-2675MHz和4800-4900MHz频段为新增频段,2575-2635MHz频段为重耕中国移动现有的TD-LTE(4G)频段 |

5G标准 | 中国移动已经累计提交5G标准化文稿超过1600余篇,申请专利接近870项,3GPP主导5G标准立项20个,居全球首位。中国移动在5G详细阶段提交文稿200多篇,通过100多篇,均居全球运营商之首。在详细阶段报批的30多份规范中,中国移动担任报告人的就达5份 |

新生态 | 依据5G联合创新中心,已经在全国设立18个开放实验室,联合255个合作伙伴,聚焦九大垂直行业 |

产业联盟 | 推动ORAN联盟的成立。目前共有15个董事会席位,设立八个工作组。内容涵盖四个方向,分别是网络智能化、接口开放化、软件开源化、硬件白盒化 |

数据来源:公开资料整理

中国电信5G进展情况

5G智能网络建设 | 中国电信成立了5G创新中心,全力做好5G研究创新;打造5G示范工程 |

终端产业推进方面 | 加快5G终端多元化,中国电信联合终端芯片、品牌厂商、仪表厂商等成立了5G终端研发联盟,还发布中国电信5G终端白皮书1.0,并启动行业终端研究 |

试验城市数量 | “6+6”模式:上海、苏州、深圳、成都、雄安试点(将根据相关部委要求,再增设6个城市),在17个城市进行5G规模组网建设及应用示范试验5G频谱获得3400MHz-3500MHz共100MHz带宽的5G试验频率资源SA组网率先完成了业界首个SA(独立组网)方案的4G与5G网络互操作验证 |

5G标准 | 主导5G国际标准化项目及任务33项;提交国际文稿657篇,申请5G发明专利197项。中国电信承担了5G方面的国家科技重大专项课题19项,其中牵头7项 |

5G产业合作 | 打通了部分联盟厂商启动5G的开发项目,5G联合开放实验室建成首个运营商基于自主掌控开放平台的5G模型网,第十届天翼智能生态博览会上正式公布了“Hello5G行动”计划,积极布局建设5G生态 |

数据来源:公开资料整理

中国联通5G进展情况

终端产业推进 | 发布了5G行业终端推进计划,同时“5G行业终端联合创新实验室”成立 |

合作伙伴 | 和百度、腾讯、阿里、华为、中国信科等签署战略合作协议,携手中国CORD产业联盟、中国联通物联网产业联盟、人工智能产业发展联盟等多个产业联盟一起推动生态合作;在工业互联网领域,与中科院、海尔数字、格力、北汽福田、Intel、树根互联等40余家单位共同成立中国联通5G工业互联网产业联盟;车联网方面,联通与国内外50余家合作伙伴建立了车联网发展生态,并获得众多奖项 |

试验城市数量 | 试点城市最多的运营商,已经试验16个城市:沈阳、天津、青岛、南京、上海、杭州、福州、深圳、北京、雄安、郑州、成都、重庆、武汉、贵阳、广州5G频谱获得3500MHz-3600MHz共100MHz带宽的5G试验频率资源 |

5G标准 | 已在3GPP?RAN5?4G/5G领域提交文稿30多篇,牵头立项三个项目。其中,TS38.521-1技术标准已经实现第一版本交付,其余两个LTE终端项目仍在推动中 |

数据来源:公开资料整理

二、4G到5G滤波器行业市场格局分析

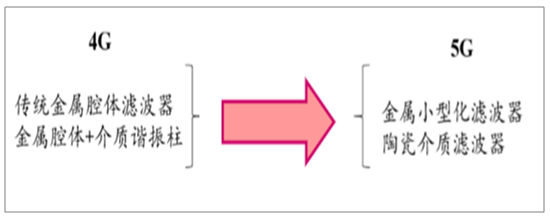

4G时期,基站RRU主要采用金属腔体滤波器,厂商包括武汉凡谷、大富科技、春兴精工、东山精密、国人通信、波发特、摩比发展和华瓷等。同时,爱立信、诺基亚等设备商在供应海外客户时,部分采用金属腔体+陶瓷谐振柱方案,国内生产陶瓷谐振柱的公司主要有灿勤科技、艾福电子、国华新材料、大富科技、佳利电子、中科新华等。

进入5G初期,由于单个RRU滤波器需求量激增,金属小型化成为必然趋势,原来金属滤波器供应商也逐渐研发小型化滤波器。为了节省成本、控制重量,华为率先启动陶

瓷介质滤波器的设计、研发工作,目前灿琴科技、艾福电子分别拿到华为订单,正在批量生产陶瓷介质滤波器,武汉凡谷也在积极参与华为测试。国华新材料目前正在携手艾福电子与爱立信展开合作。此外,波发特、大富科技等公司也在积极培育自己的介质滤波器团队,参与到5G陶瓷介质滤波器竞争中来。未来,3.5G频段介质滤波器有成熟趋势,而2.6G频段尚未成熟,能够批量生产陶瓷介质滤波器的厂商,在未来5G发展中将占据有利地位,获得更大收益。

4G到5G滤波器演化方向

数据来源:公开资料整理

滤波器行业格局

数据来源:公开资料整理

同行业上市公司频射器收入对比数据(单位:万元)

数据来源:公开资料整理

三、2019-2025滤波器市场空间预测

4G基站按制式,FDD一般采用2T2R或者4T4R方案,TDD最多采用8T8R方案。4G只有非常少量基站采用了MassiveMIMO方案,也就是说现网大量基站采用的方案,通道数分别对应为2通道,4通道以及8通道方案,而5GMassiveMIMO方案普遍采用的是64T64R的64通道方案,甚至未来可能达到128通道。基站使用滤波器与通道数一一对应,每个通道均需要相应的滤波器。考虑到5G使用较高频谱,国内基站数量相对于4G基站数量约为1.2至1.5倍。

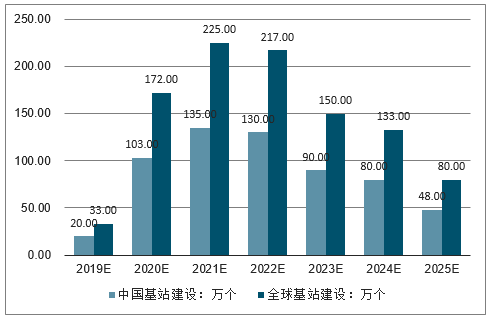

4G基站建设时间基本为从2014年至2019年六年,其中2014年-2016年为建设高峰,每年新增约100万站,预计到2019年中国4G基站有望达到486万站。因此假设5G建设周期比4G多增加一年,即2019年至2025年。参考4G基站建设速度,且假设中国的5G基站数量是全球的60%,则预计整个5G周期,中国基站数量约为600万站,全球约为1000万站,分年度建设进度如下图。

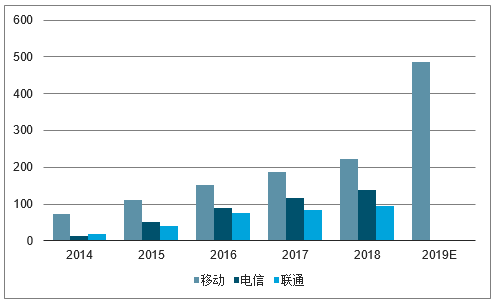

2014-2018年三大运营商4G基站数(万站)

数据来源:公开资料整理

2014-2019年三大运营商4G基站数量增长情况

数据来源:公开资料整理

2019-2025年全球基站建设进度预测

数据来源:公开资料整理

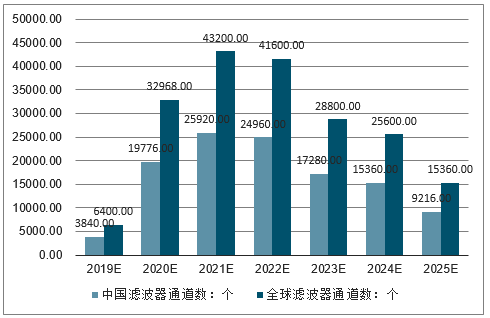

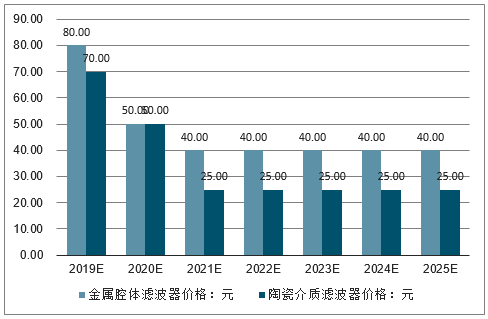

5G时代,64T64R有64个通道,因此每个基站有192个通道,则国内需要11亿通道,全球需要19亿通道。对于陶瓷介质滤波器来说,单通道对应一个滤波器。由于体积的要求,金属腔体滤波器是双通道对应一个滤波器。产品价格角度,由于2019年供应商产能处于爬坡过程中,供应量较少,且2.6G相对于3.5G还不够成熟,产品价格略贵于2.6G,因此预测2019年金属腔体滤波器单通道价格约为80元,陶瓷介质约为50元。

2019-2025年全球分年度滤波器通道数预测

数据来源:公开资料整理

2019-2025年滤波器价格预测

数据来源:公开资料整理

从设备商采购方案角度,通过调研发现,华为、爱立信已经开始布局陶瓷介质滤波器,中兴和诺基亚在2019年仍会选择金属腔体滤波器。但是长远来看,陶瓷介质滤波器在体积和成本上具备明显优势,因此随着供应商逐渐丰富,全球主流设备商会逐步采取全陶瓷方案。

滤波器设备商方案选择

公司名称 | 2019 | 2020 | 2021 |

华为 | 50%金属 | 100%陶瓷 | 100%陶瓷 |

爱立信 | 50%金属 | 100%陶瓷 | 100%陶瓷 |

诺基亚 | 100%金属 | 50%金属 | 100%陶瓷 |

中兴 | 100%金属 | 50%金属 | 100%陶瓷 |

三星 | 50%金属 | 100%陶瓷 | 100%陶瓷 |

数据来源:公开资料整理

假设5G阶段,供应商份额为:华为和爱立信占比28%,诺基亚占比23%,中兴占比13%,三星占比8%,则2019年华为、爱立信和诺基亚的滤波器均超过10亿元人民币,金属腔体滤波器市场规模达到34亿元,陶瓷介质达14亿元,全球总市场规模达48.6亿元。

2019年全球设备商市场规模预测(单位:万个;万元)

- | 合计通道数 | 陶瓷通道数 | 市场规模 | 金属通道数 | 市场规模 | 公司总规模 |

华为 | 1792 | 896 | 62720 | 896 | 71680 | 134400 |

爱立信 | 1728 | 896 | 62720 | 896 | 71680 | 134400 |

诺基亚 | 1472 | 0 | 0 | 1472 | 117760 | 117760 |

中兴 | 768 | 0 | 0 | 768 | 61440 | 61440 |

三星 | 512 | 256 | 17920 | 256 | 20480 | 38400 |

市场总规模 | 5760 | 2048 | 143360 | 4288 | 343040 | 486400 |

数据来源:公开资料整理

根据对基站数的预测,预计整个5G周期,滤波器需求将接近600亿元人民币。

2019-2025年中国整个5G周期滤波器需求规模预测

数据来源:公开资料整理

5G时代,技术升级支撑产品革新,滤波器行业前景可期。在基站滤波器领域,大规模天线+毫米波+超密集组网技术料将带动基站建设数量增加及基站滤波器使用量大幅提升。伴随三大运营商基站支出回暖,基站滤波器制造商有望持续稳定发展。

在终端滤波器领域,5G时代万物互联,移动终端数量将大幅提升,为终端滤波器带来强劲增长动能;手机支持的网络制式增加(多模)和通信技术升级带来频段数量的增加(多频)又将提升单机滤波器需求。5G时代巨大的市场增量,将为滤波器行业带来蓬勃发展的良机。预计从2018-2022年,中国滤波器市场规模年复合增长率可达21%。

但是,从滤波器行业整体发展态势来看,在5G时代的拉动下发展前景广阔,但是实质上滤波器行业内部细分市场的博弈也在不断推进,产品不断升级。在基站滤波器领域,腔体滤波器一直是各大基站的主流,但近年来随着介质滤波器不断突破原有技术限制,损耗小、体积小、Q值高的介质滤波器有望成为未来新的发展方向。

在终端滤波器领域,目前市场上声表面波滤波器与BAW两类滤波器共存,分别占据低频与高频市场,但随着5G时代来临,各项性能明显占优的BAW类将逐渐成为行业主流。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国5G毫米波滤波器行业市场产销格局及产业需求研判报告

《2026-2032年中国5G毫米波滤波器行业市场产销格局及产业需求研判报告》共十一章,包含中国5G毫米波滤波器行业代表性企业布局案例研究,中国5G毫米波滤波器行业市场前景预测及发展趋势预判,中国5G毫米波滤波器行业投资战略规划策略及建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![趋势研判!2025年中国滤波器行业发展历程、产业链、市场规模、重点企业经营情况及发展趋势分析:滤波器市场持续扩大,国产化进程加速推进[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)