一、产业链情况

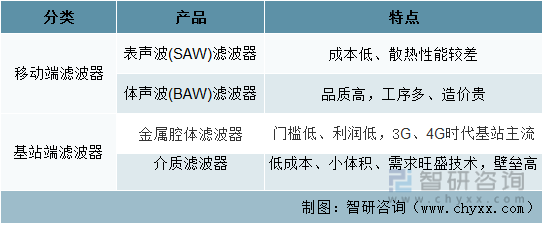

滤波器是由电容、电感和电阻组成的滤波电路。它可以对电源线中特定频率的频点或该频点以外的频率进行有效滤除,最终得到一个特定频率的电源信号或消除一个特定频率后的电源信号。滤波器的产业链上游主要是铜材、铝锭、晶圆、化工原料等原材料;中游为滤波器的设计制造企业,由于应用场景对成本,生产工艺、技术的不同要求,目前滤波器主要被划分有金属腔体滤波器、介质滤波器以及声波滤波器(SAW滤波器,BAW滤波器)四种产品;下游为滤波器的终端应用行业,主要包括手机厂商及基站建设行业。

产业链情况

资料来源:公司年报、智研咨询整理

二、上游分析

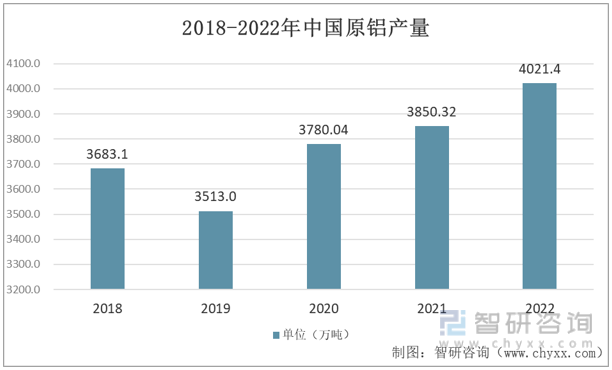

铝是制造滤波器的重要原材料之一,2018-2022年我国原铝产量整体上呈现先降后升的趋势,2022年原铝产量增长较快,打4.44%。

2018-2022年中国原铝产量及增长率

资料来源:国家统计局、智研咨询整理

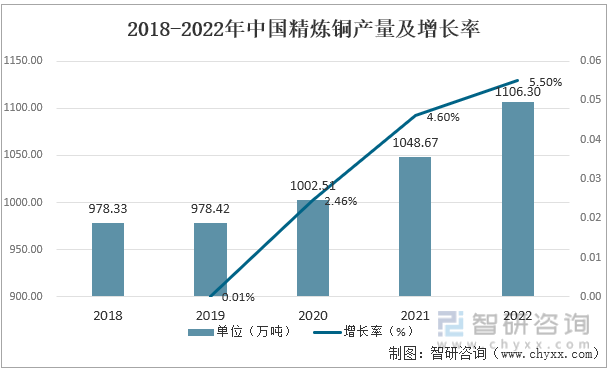

铜材也是滤波器的重要原材料之一。我国铜产量占比在全球排名前十,总储量丰富,2018-2022年我国精炼铜产量呈现不断增长的趋势,且增长速度较快,但总产量仍然较低。

资料来源:国家统计局、智研咨询整理

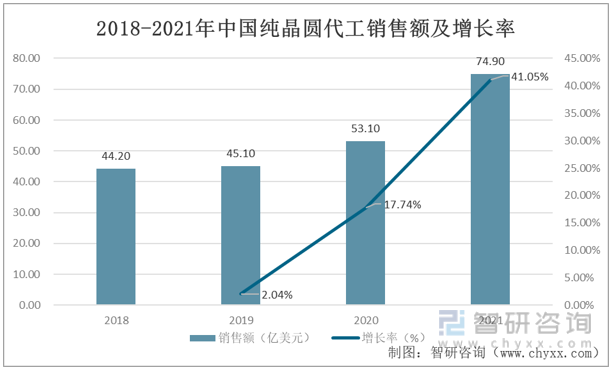

2018-2021年我国纯晶圆生产企业销售额实现较大幅度增长,且增长率迅速,2022年我国纯晶圆销售额增长率达41.05%,一定程度上缓解了国外技术封锁对我国滤波器行业造成的供应链短缺问题。

2018-2021年中国纯晶圆代工销售额及增长率

资料来源:公开资料整理

三、中游分析

滤波器是射频前端各领域产值占比最高的产品,2020年滤波器占射频前端市场份额达50%以上。从射频前端使用滤波器的价值量来看,伴随着频段的增多,滤波器在射频前端价值量占比在扩大。据滤波器在射频器件中的重要性越来越明显,滤波器的价值占比也从3G终端的33%提升到全网通LTE终端的 57%。到 5G时代,滤波器的应用量将进一步增加,特别是体声波滤波器,单台手机的滤波器价值将达到 10 美元以上。滤波器已经超越PA成为整个射频前端模块市场中最重要的组成部分。滤波器主要应用在移动端以及基站端。

滤波器分类及产品特点

资料来源:公开资料整理

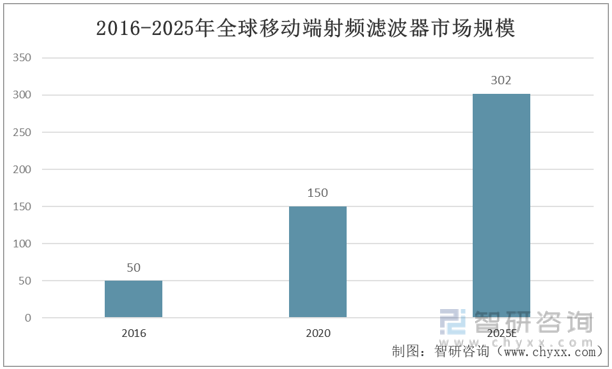

据半导体企业Resonant统计,2016-2020年全球射频滤波器市场规模从50亿美元增长至150亿美元,平均复合增长率为31.6%,预计到2025年市场规模有望超过302亿美元,其市场规模发展前景可观。

2016-2025年全球移动端射频滤波器市场规模

资料来源:中国海关、智研咨询整理

从移动端来看,声学滤波器的主流是SAW滤波器(表声波滤波器)和BAW滤波器(体声波滤波器)两种。SAW主要应用于低频段,BAW主要应用于2.5GHz以上的高频段。5G新增频段包括Sub6G和毫米波等超高频频段,使得BAW将成为5G滤波器应用主流。但由于BAW滤波器的制造工艺较SAW滤波器复杂程度10倍,因此昂贵的生产成本限制了BAW滤波器的普及速度。2015-2019年我国自主研发的SAW滤波器消费量、产能及自给率虽然有一定增长,但仍处于较为落后的发展水平, SAW滤波器主要还是为日本企业所主导,而BAW滤波器主要为美国企业所主导,呈现出巨头垄断的格局。

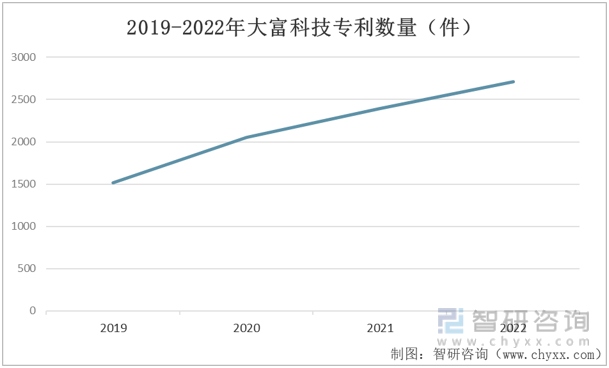

从基站端来看,金属腔体滤波器在3G、4G时代是通讯市场主流。在5G时代,基站通道数扩展到16倍,陶瓷介质滤波器因其体型小的优势将成为5G基站主流的滤波器工业。目前国内具备一定研发实力且产能规模较大的企业主要包括大富科技以及武汉凡谷等。2019-2022年大富科技专利数量增长速度迅猛,2022年较2019年增长78.7%,国产企业在基站滤波器方面取得了技术突破。

2019-2022年大富科技专利数量(件)

资料来源:公开资料整理

四、下游行业分析

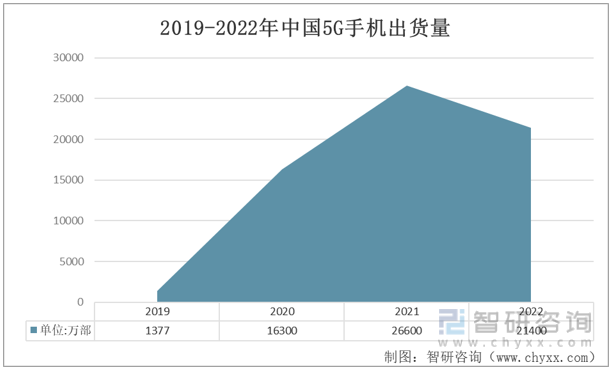

移动端滤波器的下游企业主要为智能手机行业。近三年,全球智能手机市场呈现增长疲软态势,导致应用于该领域的射频滤波器的需求增长缓慢。但是随着5G商用大规模普及,5G手机有望带动智能手机市场重新增长,打破增长乏力的局面。2019年,我国正式开始生产5G手机,2019-2021年我国5G手机出货量逐年大幅增长,但由于贸易摩擦、供应链问题2022年我国5G手机出货量减少,未来,随着供应链问题的解决,我国5G手机出货量将逐减回升,将大幅带动滤波器行业的发展。

2019-2022年中国5G手机出货量

资料来源:中国通信信息研究院、智研咨询整理

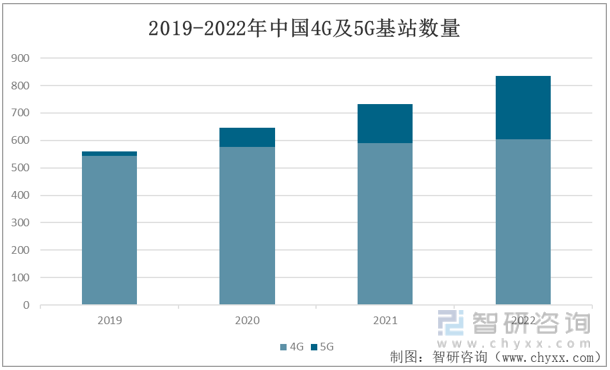

基站端滤波器的下游行业主要为基站建设。为了促进5G行业的发展,我国开始大力建设5G基站,2019-2022年我国加大5G基站建设投入,5G的建设数量不断增长,2022年我国5G基站数量较2019年增长且增长速度为1411%,增长速度远远超过4G基站,极大地刺激了滤波器行业的需求。

2019-2022年中国4G及5G基站数量

资料来源:工业和信息化部、智研咨询整理

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国滤波器行业市场全景调研及投资前景研判报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国滤波器行业市场全景调研及投资前景研判报告

《2026-2032年中国滤波器行业市场全景调研及投资前景研判报告 》共八章,包含中国滤波器产业链全景及产业链布局状况研究,中国滤波器行业重点企业案例分析,中国滤波器行业市场及投资战略规划策略建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![趋势研判!2025年中国滤波器行业发展历程、产业链、市场规模、重点企业经营情况及发展趋势分析:滤波器市场持续扩大,国产化进程加速推进[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)