一、移动游戏现状

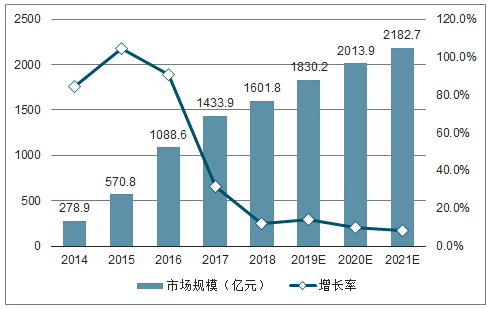

2018年中国移动游戏市场规模为1601.8亿元人民币,增长率为11.7%,预计20121年将达2182.7亿元人民币,增长率为8.4%。

版号政策调整导致的产品供应不足是2018年移动游戏市场规模增速放缓的主要原因,除此之外,中国移动游戏市场还面临着用户增量红利消亡、资本信心不足、头部效应持续增强等更多更加深层次的原因。依靠庞大的增量红利的高速增长模式不再,而产品内容的创新也在多重因素的影响下受到限制,虽然游戏厂商在精细化运营、增量市场拓展等方面积极投入,但仍需更多的努力去寻找存量市场下的新增长模式。

在用户需求的驱动下,打造具备文化和产业双重价值的产品,是存量市场中持续培育用户价值以促进产业增长的必经途径之一。

2019-2021年中国移动游戏市场规模及预测

数据来源:公开资料整理

2018年中国移动游戏用户规模为6.01亿人,增长率为7.7%,预计20121年将达7.02亿人,增长率为3.4%。

中国移动游戏用户规模的增长速度在2017年起就开始进入了稳定时期,移动游戏用户早期的大幅增长得益于移动互联网整体使用场景的多元化,移动游戏的便捷性符合多元化场景的需求,且满足了移动游戏用户的碎片化时间。但是同时由于更多的文娱内容不断侵蚀用户的碎片化时间,而由于早期受计划生育政策影响而成长起来的新用户不断缩减,使得移动游戏用户已经步入了存量市场。

移动游戏进入用户存量市场不代表发展进入停滞阶段,相反,这正标志着目前中国移动游戏市场拥有庞大的用户基础,而针对存量用户需求的挖掘,将给整个市场带来更加高质量的发展和增长。

2019-2021年中国移动游戏用户规模预测

数据来源:公开资料整理

2018年,受国务院机构改革工作影响,与移动游戏发行息息相关的版号审批和运营备案工作相继暂停,从而直接影响了游戏市场的供应和收入情况。不过,阶段性的工作调整并不影响国家对游戏产业长期认可和支持的态度。监管工作方面,相关部门在加强游戏内容治理的同时,不断研究和推进更加优化和具体的监管制度,以建立完善的监管体制;发展要求方面,管理部门在对游戏产业抱有重大期待的基础上提出担负文化使命、履行社会责任、加快转型升级、推动海外传播等发展要求,积极指导游戏行业,确保中国游戏行业沿着正确的轨道健康有序高质量发展。

受多重因素的综合影响,在综合能力具备参与全球竞争的前提下,中国移动游戏厂商的海外市场布局在2018年进入了爆发阶段,在产品、市场、产业链和收入等多个方面均取得了出色的成绩,为全球范围内的移动游戏用户提供了丰富产品。作为内容丰富并且持续消费的文化产品,一个具备文化内涵价值的移动游戏产品能够成为一个文化的传播载体,向海外用户传播中国传统文化、弘扬中国价值、提升中国文化的国际影响力。

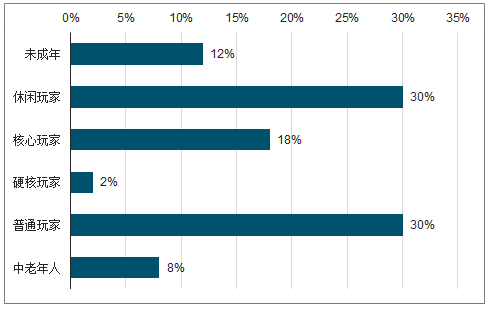

中国移动游戏市场拥有全球规模最大的用户群体,这是移动游戏市场发展的根本基础,根据年龄、偏好、消费等维度进行分析,可以看到移动游戏的用户分群趋势正在越来越明晰,不同的细分群体的特点显著。未成年人并非主流厂商的主要目标用户,但这不代表厂商在未成年人保护问题方面可以懈怠,相反,正因为不是主要目标用户,游戏厂商更加应该承担起社会责任,避免产品对未成年人产生不良影响,与家长、社会等共同呵护未成年人的健康成长。

未成年人并非移动游戏主流用户,其游戏行为应受到保护与指导

数据来源:公开资料整理

中国移动游戏市场已经是一个不断趋于成熟的市场,无论是厂商的研发运营能力,还是用户的内容鉴赏能力,都处于较高的水平。尤其是用户的需求,正在市场的培育中不断升级,对游戏玩法、题材、画面及数值等方面的要求也在不断提高。而在厂商方面,也在激烈的市场竞争中不断提升产品的内容质量水平,一方面投入大量资源进行游戏内容的研发及打磨,另一方面则基于数据分析和用户生态持续进行精细化运营。总而言之,中国移动游戏的精品化已经处于高速发展阶段,用户的需求正在从研发和运营方面不断推动移动游戏产品的精品化。

移动游戏是中国受众最多的文化创意产品之一,其产业价值已在多年的高速发展中得到了验证和实现,促进了文化消费的增长的同时,也提供了大量的就业岗位和税收。而随着移动游戏的趋于成熟,其对于中华传统文化的弘扬与对于文化创意产业发展的贡献也逐渐成为各大厂商的战略重点之一,努力实现产业和文化价值的统一,追求用年轻用户喜欢的方式来弘扬传统文化,将中华文化精髓传承至海外用户。

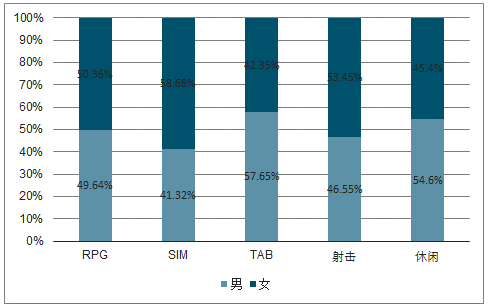

以棋牌为主的TAB是男性用户占比最大的游戏大类,而相对主流的RPG、射击等大类的用户结构均倾向于均衡,女性用户占比稍多。

2019年2月主要移动游戏大类用户性别结构

数据来源:公开资料整理

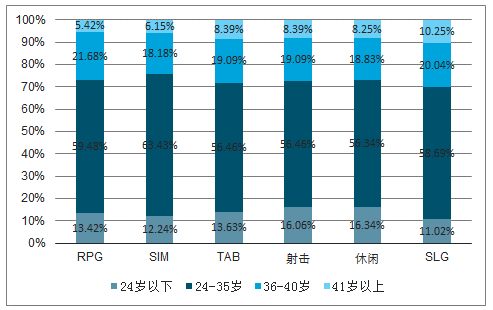

在中重度游戏中,SLG、RPG等都是年轻用户相对较少的游戏大类,类似的游戏大类还有以棋牌为主的TAB。而整体上看,以战术竞技为主的射击的24岁以下用户占比已经达到了16%以上,与休闲在同一水平,是更为年轻化的游戏大类。

2019年2月主要移动游戏大类用户年龄结构

数据来源:公开资料整理

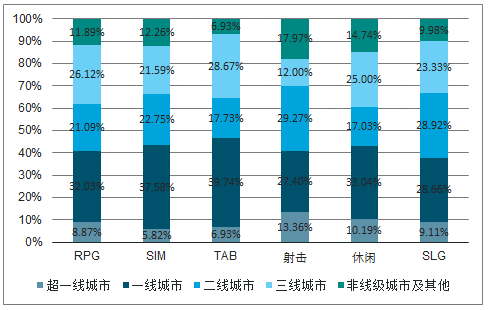

射击游戏和休闲游戏的用户地域最为广泛,整体上都以一二线城市为主的前提下,在线级更低的城市也有更高的覆盖率,这主要是由于射击和休闲游戏的产品质量不断提升,影响了越来越多的的下沉市场用户。

2019年2月主要移动游戏大类用户地域结构

数据来源:公开资料整理

在中高及以上消费者占比方面,SLG和SIM游戏远高于其他游戏,这与此类游戏在消费体验方面设计更为突出有关系,能够吸引到更多的中高及以上消费者。而在其他游戏方面,用户规模更大的TAB、射击和休闲类游戏的用户消费能力结构均较为均衡,其中TAB的用户相对较弱,这意味着厂商需要在棋牌游戏中考虑更多的商业化方式。

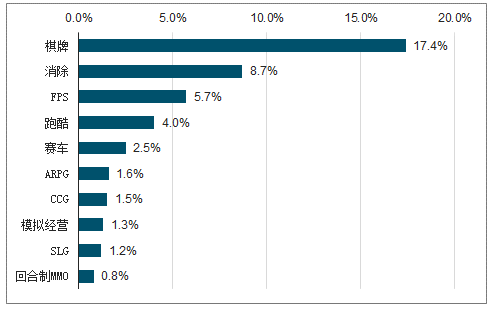

对2019年2月的活跃用户进行分析,可以发现棋牌、消除和FPS是独立性最强细分品类,其中,棋牌表现尤为突出,其用户独占率达到了17.4%。

棋牌游戏有区别于其他游戏产品的独特性,在移动互联网不断下沉的大环境下,地方棋牌崛起,为棋牌游戏在下沉市场积累了大量的用户,但这些用户对其他移动游戏的兴趣有限。除此之外,消除、FPS、MOBA、跑酷等都是较为独立的品类。

2019年2月中国移动游戏主流品类用户独占率

数据来源:公开资料整理

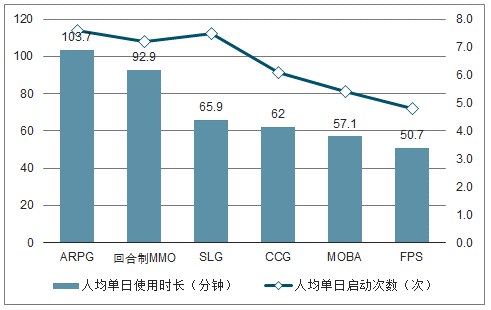

2019年2月,中国移动游戏中用户粘性最强细分品类依旧是MMORPG,包括ARPG和回合制MMO,其用户不仅人均单日启动高达7次以上,人均单日使用时长也均在90分钟以上,远高于其他重度游戏。

2018年以来MMORPG逐渐开始走出同质化危机,玩法、制作水平等内容的打磨使得其整体精品化程度不断提升。具备完整的成长曲线和丰富的运营内容的MMORPG已经能够使大部分留存用户保持每日多次进入,并花费更多时间在游戏之中,这是其用户粘性保持较高水平的重要的直接原因。

2019年2月中国手游主流重度品类用户粘性

数据来源:公开资料整理

二、行业发展趋势

中国移动游戏市场早期的用户增量红利为大量的创业团队提供了发展机会,而随着用户市场的存量化,创业团队的发展机会将越来越小。虽然,用户结构的升级能够带来大量的发展机会,如年轻用户、女性用户等细分市场,或轻度用户的重度化、用户付费率和付费规模的增长等,都是移动游戏市场下一阶段发展的重要驱动因素。

在主流厂商市场份额不断提升的市场环境中,对这些机会的争夺实质上是研发实力、IP储备、数据经验、渠道网络等资源的竞争,是属于主流厂商的竞争。

P游戏的市场占比已经超过70%,无论是现有的IP资源储备、IP授权的谈判地位还是新IP的培育,都是主流厂商所擅长与注重的。

用户分析、内容质量、迭代更新等能力是产品竞争的核心,同时也是建立在强大的研发团队和高额的研发投入的基础上的。

存量市场中的用户获取主要依靠的是数据资源的积累以及围绕获客、促活、留存和召回等环节展开的数据分析,主流厂商的资源和团队优势巨大。

无论是发行渠道的建设、媒体渠道的积累还是自有渠道的建设,都是厂商在存量市场中为其产品发行与运营争得市场注意力的关键。

未成年人保护是移动游戏用户服务中最重要的责任和工作,是2019年全行业共同努力的重点。未成年人不是移动游戏的主流目标用户,其游戏行为需要各方的共同努力来给予积极的引导和保护。目前,移动游戏厂商在未成年保护方面已经做了非常多积极的工作,包括时长消费限制、实名验证等等。但是,需要承认的是,由于系统性的不足,在缺乏社会及行业帮助下,游戏厂商目前的工作仍以局部限制为主,这导致目前未成年人网路保护仍面临着众多问题。

未成年人网络保护是一个需要各方共同努力的系统性工程,仅依靠游戏厂商的力量无法全面解决各方面的问题,还需要政府、社会以及全行业的支持。

政府能够在相关制度上给予指导,亦能够牵头进行行业统一平台的搭建;而社会更能够帮助进行未成年人网络行为教育,并全面为未成年人的健康成长提供保障;全行业则需要游戏厂商注重游戏产品的文化与教育意义,亦需要其他内容行业的配合与合作。

相关报告:智研咨询发布的《2019-2025年中国移动游戏行业市场现状分析及投资前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国移动游戏行业市场行情监测及投资前景分析报告

《2026-2032年中国移动游戏行业市场行情监测及投资前景分析报告》共六章,包含中国移动游戏产业链深度分析,中国移动游戏行业代表性企业案例分析,中国移动游戏行业发展前景预测与投资机会分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![趋势研判!2025年中国移动游戏行业政策汇总、用户规模、销售收入及竞争格局分析:移动游戏收入创新高,角色扮演类移动游戏收入占比29.55%[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2021年中国移动游戏IP营销行业发展概况及行业发展趋势分析[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)