创新药物指的是企业或研究机构独创,具备新型化学结构以及新的治疗用途,并具备自主知识产权专利的药物,针对特定疾病疗效显著,提升治疗率,延长患者存活期。

创新药研发难度大,投入高,而一旦获得成功,不仅能给原研药企带来巨大的利润,更能推动人类寿命和生活质量的提升;不仅推动经济发展,更推动了人类社会的进步,堪称医药工业皇冠上的明珠。

现代创新药,从分子结构来看,可以分为小分子药和大分子生物药;从研发方式来看,可以分为化合物提取、小分子合成以及生物抗体研发等;从作用机理来说,可以分为靶点治疗、免疫疗法等。综合创新程度和最终效用,国际惯例一般将创新药分为了首创新药和仿制创新药两类,其中首创新药主要指的是FIC药物,而仿制创新药则包括了me-too、me-better、bestinclass等数种药物。

FIC药物指的是医药公司基于最新疾病学研究的重要突破,找到一些候选靶点,从无到有逐步合成候选化合物,通过反复试验筛选,最终发现既满足治疗效果又满足人体安全性要求的药物。其研究过程可谓大海捞针,投入大,失败率高,但是一旦成功会是药物治疗领域的重大突破,收益也十分巨大,研发投入几十亿美元的重磅新药一般都是此类型。

ME-TOO、ME-BETTER、BESTINCLASS类药物指的是医药公司根据公开的FIC药物信息,充分研究其分子结构以及化学特性,在其原有结构上进行合理修改,得到一个分子结构和FIC药物不同,但是药效近似的药物。由于是在已经研究出来的FIC药物基础上进行修改,研发风险大大降低,但是依然需要通过大量反复地临床试验,研发费用依旧较高,在国内一般会是几亿至十亿元的量级。根据最终药物实际疗效的优劣程度,依次分为BESTINCLASS、ME-BETTER、ME-TOO等多种类型。这些药物面临的市场竞争一般比FIC类药物要大得多。

中国的制药工业从仿制药起家,随着政策和时代的变化,从品牌仿制药逐步朝创新药方向进行演进。严格意义上来说,中国很长一段时间国产创新药几乎是空白,但是中国的医药行业长期以来一直在努力创新,在薄弱的基础上不断发展,从法规政策和行业发展特点的角度。

当前国内的创新药市场份额占比和发达国家相比差距十倍,主要由于医保对于创新药的支持力度不够,以及受到药占比考核等政策的制约。近年随着国内医疗改革的不断推进,各种限制因素逐步改善,将从需求侧不断提升国内创新药的需求,提升市场份额占比。

国内药品销售额依然逐年增加,但随着医保收入增速下降,国内药品销售额的增速也逐步从两位数下降到个位数。

而当前国内药品销售中,创新药尤其是国产创新药占比非常低。由于当年国产创新药的销量不到百亿量级,因此可以估算国产创新药占总体药品市场比例仅在1%左右。因此,参照国外市场,即便假设国内药品市场的销售总额保持不变,国内创新药也有十倍的市场空间。

2009-2017年美国各类药品销售额占比

数据来源:公开资料整理

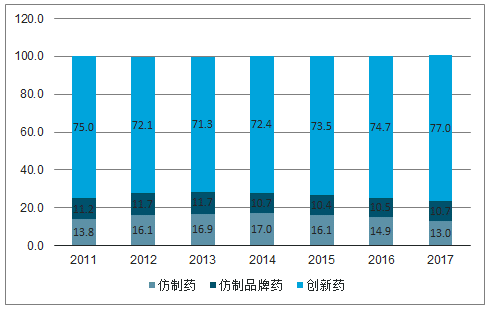

国内各类药品销售额占比

数据来源:公开资料整理

2017年中国居民个人卫生支出占卫生总费用的比重为28.8%;同时据中国保险协会统计,2014年中国商业健康保险的支出占全国医疗总费用支出比例为1.4%,且近年并未有大的比例变化。

由于创新药的价格往往较为昂贵,其在医院内销量的增加会显著提升药占比,影响医院的考核,影响医院使用的积极性。过去往往采用特事特办的情况,比如拟采取临时计划,将谈判成功的抗癌药暂不列入药占比的考核范围,来暂时满足医院考核的要求,但是影响范围较小,也缺乏长期制度性支持。因此药占比的指标限制也是制约创新药提升销量的重要因素。

随着中国医改的不断深化,医保对于创新药的支持大幅提升,药占比考核正在逐步改善和优化。

从实际操作层面来看,2017年新版医保目录增加了386个药品,最终有36个属于临床价值较高但价格相对较贵的专利、独家药品通过谈判纳入。新纳入药物中创新药占比接近10%,相比原医保目录的创新药占比2%大幅增加,预计未来医保目录中创新药占比将持续增加。

2017年国家医保目录创新药占比(百分比)

数据来源:公开资料整理

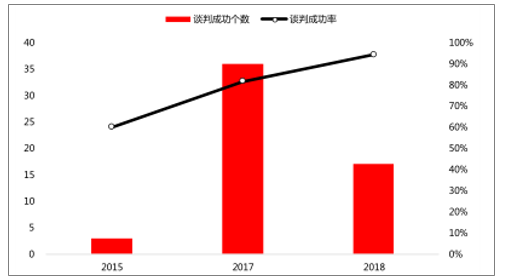

2018年第三次谈判成功的17个品种均为抗癌创新药,其中10种为2017年之后上市的品种。可合理推算主流创新药从上市到纳入医保的平均时间已经由两年半降到了一年以内。

2015-2018年医保准入谈判发展趋势

数据来源:公开资料整理

2017年下半年纳入国家医保后,当季销量环比增加了28%;而罗氏制药的贝伐珠单抗则更为显著,纳入国家医保后的当季销量环比增加了140%。

2019年1月30日,国务院办公厅印发《国务院办公厅关于加强三级公立医院绩效考核工作的意见》国办发〔2019〕4号,在政策例行吹风会上,医政医管局领导强调这次绩效考核,使用了合理用药的相关指标取代了单一使用药占比进行考核,把医务人员每一张处方的合理性和病人用药的质量安全放在一个更加突出的位置上,对相关指标进行考核。

未来简单粗暴的药占比考核指标将逐步优化和弱化,朝着有利于支持具备显著疗效的创新药更广泛大量使用的方向发展。

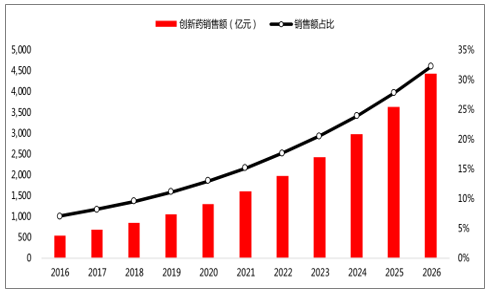

由于创新药当前在国内销售占比较低,当前医改方向对创新药的大力支持,创新药尤其是国产创新药有望不断提升在国内药品市场的占比,将保持长期较快增长。根据调查数据预测,在2026年之前,国内创新药销售有望保持23%左右的增速,市场份额占比提升超过三倍。

2016-2026年国内创新药销售额预测(亿元)

数据来源:公开资料整理

虽然中国的医药创新能力,和国际先进水平相比有较大差距,但是近年来国家通过支持鼓励企业和人才参与创新的政策导向大力支持国产创新药的发展。中国医药创新能力正处在一个迅速提升的阶段,国产创新药发展空间广阔。

中国医药工业研发投入从2011年的200亿元增加到了2015年的450亿元,复合增速达到20%。

政策支持以及研发投入的提升对国内医药创新的促进作用已经有所显现,部分国产明星创新药如恩必普、阿帕替尼(艾坦)、康柏西普销售额近年迅速增长,由于创新药的高毛利特征,成为相应企业利润的重要支柱。同时随着医保新政,未来疗效显著的创新药有望动态快速进入医保目录,快速放量,激励国内药企更加重视创新药的战略意义,国内近年新药的申报数量随之迭创新高。

2012-2017年国产新药申报数量逐年增加

数据来源:公开资料整理

展望未来,国内创新药企有望乘创新药市场快速发展的东风迅速成长,爆发在即。

创新药研发有其自身的特点,要真正取得突破和成功往往需要多方面条件的配合。因此只有能顺应行业规律,并在实际发展中逐步体现出一些重要特征的创新药企,方有望不断进步,突围成功。

创新药研发是一个高投入、高风险、高回报的事业,对于创新药企而言,如果想要取得长期的成功,既需找对合适的研发方向,又要具备强大的资金、人才和同业合作能力。

随着行业趋势和政策的推动,国内逐步涌现出了两类创新药研发主体,一类是由传统仿制药企转型而成的创新药企,一类是生而创新的研发药企。

当前国内创新药企包括了仿制药转型而成的创新药企和生而创新的研发药企两大类,研发方向上抗肿瘤药、孤儿药、专科用药等方向相对更优,资金人才同业合作方面两类企业具备两种特征。

创新药的市场空间需要综合考虑致死类和非致死类疾病。从致死类疾病角度分析抗肿瘤类药物市场空间大,心血管糖尿病类药物市场空间中等,而麻醉类、抗菌类、肝炎类的空间较小;除此之外的非致死类疾病中主要是阿尔兹海默症具备巨大的市场空间。

阿尔兹海默症当前的研发难度非常大,基础理论的研究还有待突破。众多国际巨头投入巨资打造的重磅新药,都未能取得理想的临床试验效果,宣告失败。当前仅有的几种药品,也是非常偶然的发现,同时疗效也存在争议。

孤儿药,又称为罕见药,一般是用于预防、治疗、诊断罕见病的药品。罕见病患者人数较少,一般缺乏相应药物,因此市场竞争很小,一旦研发成功就可以独占市场。除了市场竞争的优势之外,近年国内持续出台政策支持孤儿药的研发,从优先注册到税收优惠,如财政部2019年2月20日公告,从2019年3月1日起,将孤儿药销售的增值税下降到3%。专科用药指的是专门用于治疗某科疾病的药物,相对冷门,也具备竞争适中,成熟产品有限,一旦推出成功产品可以获得较大市场的特点。专科用药中需要优选相对市场空间较大的领域进行投入,眼科就是一个典型案例,近年的明星创新药康柏西普通过专注于眼科治疗取得了很好销售。其他类别的药物,或者是具备广阔的市场空间而存在众多研发者,或者是已经具备众多成熟且疗效显著的产品,一般都面临较大的市场竞争。

相关报告:智研咨询发布的《2019-2025年中国创新药行业市场深度监测及投资机会研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国小分子创新药行业市场竞争格局及发展前景研判报告

《2026-2032年中国小分子创新药行业市场竞争格局及发展前景研判报告》共九章,包含2021-2025年中国小分子创新药行业竞争格局分析,主要小分子创新药企业或品牌竞争分析,2026-2032年中国小分子创新药行业发展前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询