1、在产产能变化:全年产能净增1.91亿吨,矿井质量明显提升

产能增长5.7%,数量持续下降。能源局2019年3月26日发布公告,截至2018年12月底,安全生产许可证等证照齐全的生产煤矿3373处,产能35.3亿吨/年,分别较2017年增加5.7%、减少13.7%;已核准(审批)、开工建设煤矿1010处(含生产煤矿同步改建、改造项目64处)、产能10.3亿吨/年(各省份相加数值为10.56亿吨),其中已建成、进入联合试运转的煤矿203处,产能3.7亿吨/年。与2017年数据相比较,在产、建设、试运转煤矿数量分别减少534、146、0处,产能净增加1.91、0.37、0.16亿吨,整体产能维持平稳增长,数量在有序下降。

未按法律法规规定取得核准(审批)及其他开工报建审批手续的建设煤矿、未取得相关证照的生产煤矿,不纳入本次公告范围。

2018年全国煤矿产能较2017年增加1.91亿吨

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国煤炭行业市场发展态势及发展趋势研究报告》

2018年全国煤矿数量较2017年减少534处

数据来源:公开资料整理

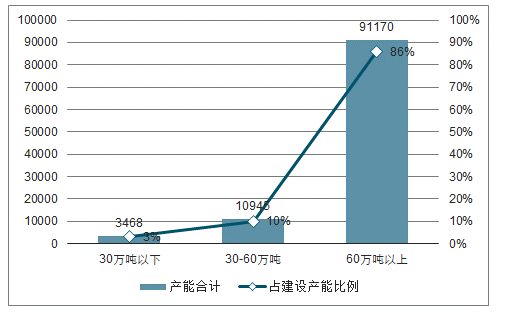

矿井平均规模持续提升。计算得出全国在产、建设、试运转煤矿平均产能分别为105、102、182万吨/年,较2017年底增加22%、19%、4%,其中在产和建设产能较2017和2018年中数据均有较大幅度提升,试运转建设产能基本持平,表明不仅供给侧改革对在产小煤矿淘汰顺利,大型矿井也开始进入建设的初步阶段。目前的建设矿井总量中,86%为生产状况和安全系数相对稳定的60万吨/年以上产能。

煤矿平均产能持续提升

数据来源:公开资料整理

建设矿井多为60万吨/年以上

数据来源:公开资料整理

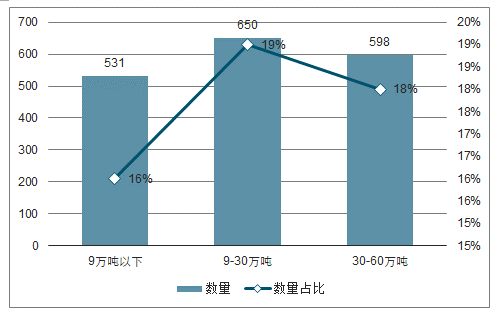

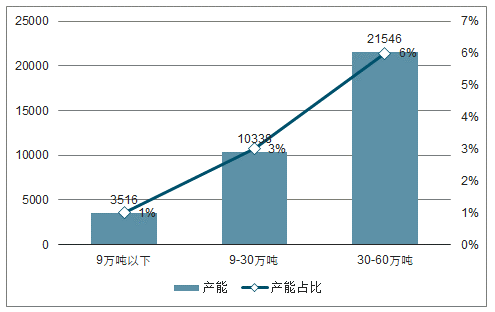

小型矿井数量占比仍高,未来仍有待优化。截至2018年末,全国9万吨(含9)以下、9~30万吨(不含30)、30~60万吨(不含60)煤矿产能数量分别为531、650、598处,占比16%、19%、18%;产能分别为3516、10338、21546万吨,占比1%、3%、6%。根据供给侧改革文件要求,作为未来重点需要淘汰的30万吨以下煤矿数量合计1181处,对应产能13854万吨,占生产矿井比重分别为35%、4%,较高的数量占比在未来仍有可能成为重大的安全隐患,未来存在进一步淘汰优化的空间。

2018年全国30万吨以下煤矿1181处,占比35%

数据来源:公开资料整理

2018年全国30万吨以下煤矿产能1.39亿吨,占比4%

数据来源:公开资料整理

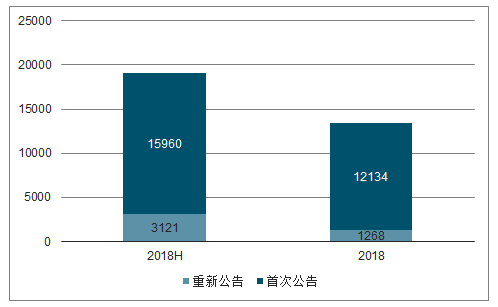

2018年的供改完成或有1.36亿吨来自非法矿井退出,其余非法矿井未来存合法化空间。根据对2018年6月30日和2018年末在产产能中的“首次公告+重新公告”之和进行梳理,则得到对应的产能数据分别为1.91、1.34亿吨,合计规模3.25亿吨,与2018年全年新增在产产能1.91亿吨相比,对应表内产能淘汰规模合计1.34亿吨,小于供给侧改革完成口径的2.7亿吨。关于这1.36亿吨的差额,认为可能来自于未列入能源局统计口径的非法产能的退出。

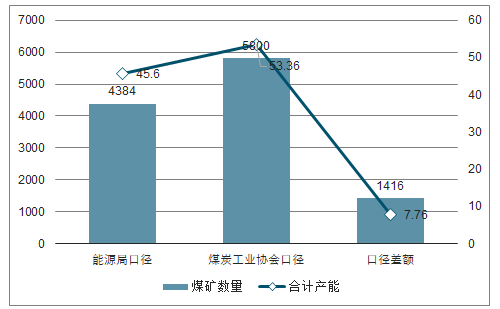

“2018年底,全国煤矿数量减少到5800处左右,平均产能提高到92万吨/年左右”,对应全年煤矿总产能约为53.36亿吨,与能源局本次发布的2018年末“在产+建设”产能合计规模为45.6亿吨相比,得出国内仍存在约1417处、7.76亿吨非法产能,平均产能55万吨/年。平均产能较大认为主要来自部分大型煤企的大型矿井(如中煤能源大海则已获核准,但未在建设列表;兖州煤业营盘壕等),未来或将存在一定分合法化的空间,但时间存在不确定性。

2018年“首次公告+重新公告”规模合计3.25亿吨

数据来源:公开资料整理

根据不同口径,估算全国仍有7.76亿吨非法产能

数据来源:公开资料整理

2、建设产能梳理:未来待新增产能弹性12.6%,新建矿仍是释放主力,重要增量看内蒙

根据2018年末数据,未来全国产能将待新增产能弹性12.6%。将已经开始实质上贡献产量的3.7亿吨/年联合试运转产能从10.3亿吨/年的建设产能中倒减后,目前仍在建设、尚未贡献实质产量的煤矿规模合计为6.6亿吨/年(各省份相加数值为6.82亿吨/年),对应有待新增产能4.93亿吨/年,较2018年弹性为12.6%。

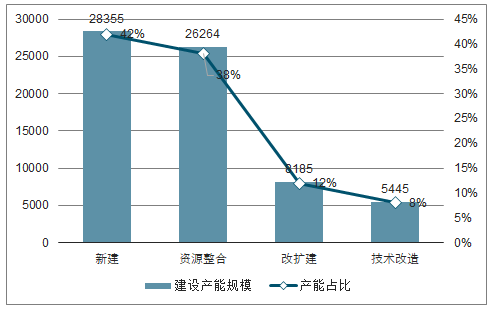

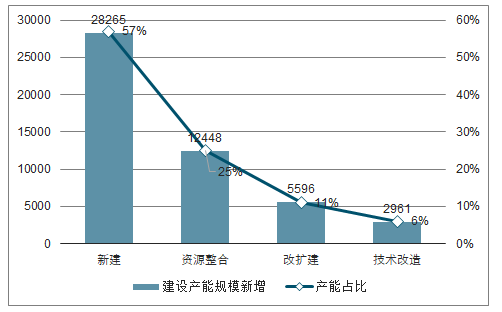

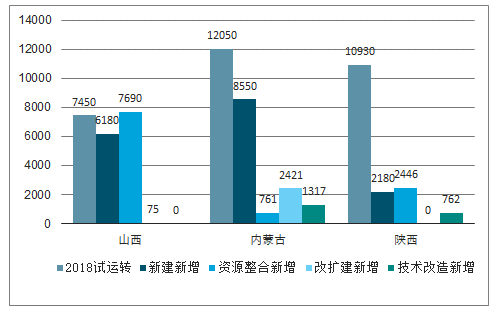

新建矿井仍将是未来产能释放主力。从项目状态来看,这些建设产能中,新建、资源整合、改扩建、技术改造产能合计分别为28355、26264、8185、5445万吨/年,占未试运转建设产能比重分别为42%、38%、12%、8%,对应待新增产能分别为28265、12448、5596、2961万吨/年,占未试运转建设产能待新增比重分别为57%、25%、11%、6%,新建矿井由于产能先进,项目批准和工程进度均相对较快,未来仍将是全国煤炭产能增加的主力。

新建矿井占建设规模比重42%

数据来源:公开资料整理

新建矿井占建设规模待新增比重57%

数据来源:公开资料整理

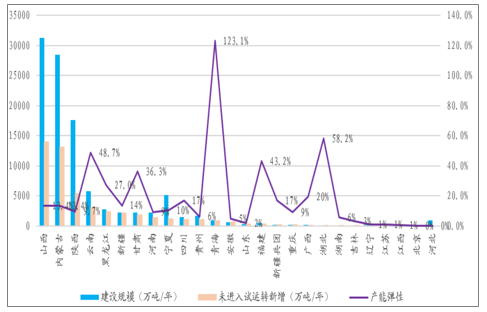

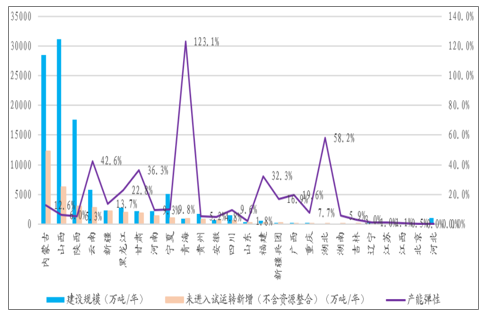

山西在建产能规模最高,青海未来弹性最大。从各省份增长空间来看,其中山西、内蒙古、陕西、云南、黑龙江贡献绝对总额最大,分别13945、13060、5388、3130、2376万吨,对应增长弹性分别为13.4%、13.4%、9.7%、48.7%、27.0%;增长弹性最大的省份为青海、湖北、云南、福建、甘肃,对应弹性分别为123.1%、58.2%、48.7%、43.2%、36.3%。

山西、内蒙古、陕西、云南、黑龙江贡献未来待新增产能规模最大

数据来源:公开资料整理

不考虑资源整合矿,内蒙待增量最多。但若将产能释放存在不确定性的资源整合矿排除掉之后,内蒙古、山西、陕西、云南、新疆贡献绝对总额最大,分别12299、6255、2942、2737、2171万吨/年,对应增长弹性分别为12.6%、6.0%、5.3%、42.6%、13.7%;增长弹性最大的省份为青海、湖北、云南、甘肃、福建,对应弹性分别为123.1%、58.2%、42.6%、36.3%、32.3%。

不考虑资源整合矿,内蒙古、山西、陕西、云南、新疆贡献未来待新增产能规模最大

数据来源:公开资料整理

3、主要产区细拆:产能向核心区加速集中,华中地区弱势难改

梳理2008~2018年全国各省份煤炭产量变化,新疆、陕西、内蒙古、宁夏、山西等省份均有大幅增长,中东部的产能在加速退出,产能在向“三西”地区集中;但如果以上轮煤价开始下行的2012年作为比较年份,观察2012~2018年全国各省份煤炭产量变化,除新疆、陕西有增长之外,其余省份产量均在下降,产煤大省山西基本持平、内蒙古下滑幅度较大。

在这一大的产量变化背景之下,我们也对国内主要区域进行分析,未来晋陕蒙仍将是核心产区,且产能向该区域集中加速;两湖一江的微弱产能仍将继续收缩;东三省产能规模下降趋缓;华北/华东将稳中微增;云贵川产能将加速释放。

煤炭行业近10年产量变化梳理

数据来源:公开资料整理

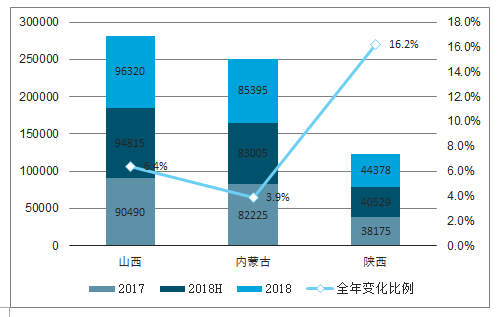

(1)晋陕蒙:集中度提升加速,陕西全年增长较快,未来内蒙、山西贡献增量规模最大

截至2018年12月31日,山西、内蒙、陕西在产产能分别为96320、85395、44378万吨/年,较2017年末增加5830、3170、6203万吨,增长比例6.4%、3.9%、16.2%;三省占全国总在产产能比重64.1%,较2017年末的63.2%进一步提升0.9PCT;且三省试运转矿井产能分别为7450、12050、10930万吨/年,转

入正式生产后将贡献更多产量。

三省未来待新增产能比重合计占未来全国待新增产能65.7%,高于目前三省占在产产能占全国产能比重,表明集中度在进一步提升。其中山西、内蒙古、陕西三省贡献待新增产能总量分别13945、13060、5388万吨,分别占总待新增产能比例合计28%、27%、11%,但三省新增产能结构不同,其中山西省新建、

资源整合矿井均有内蒙古以新建产能为主,未来产能释放将更加顺畅;陕西省未来新增产能规模相对较小。

陕西省2018年产能增长较快

数据来源:公开资料整理

未来山西、内蒙新增产能规模较大

数据来源:公开资料整理

(2)两湖一江:体量维持微弱,产能持续收缩

截至2018年12月31日,湖南、湖北、江西三省在产产能合计规模2453万吨/年,较2017年下降1813万吨,合计减少比例42.5%,其中湖南省产能下降规模最大,湖北省在产产能规模仅为189万吨/年。三省未来待增加规模合计仅为190万吨/年(联合试运转产能均为0),供给侧改革带来的去产能影响持续发酵,而快速发展的经济也将使该区域对外煤炭依赖度更高。

两湖一江在产产能快速下降,未来新增规模非常有限

数据来源:公开资料整理

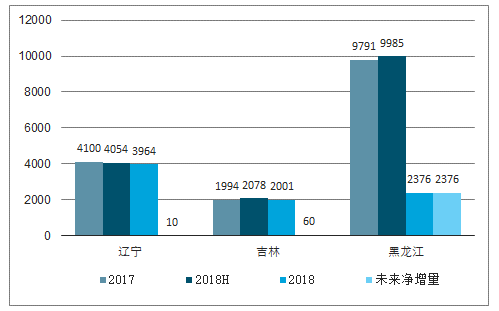

(3)东三省:产能下降规模趋缓,将整体维持平稳

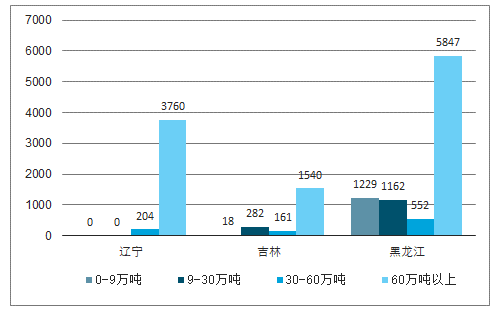

截至2018年12月31日,辽宁、吉林、黑龙江三省在产产能分别为3964、2001、8790万吨/年,其中辽宁、吉林产能相对2017年已经基本维持稳定,且未来基本没有新增产能(仅辽宁有210万吨试运转);黑龙江省产能较2017年下降1001万吨、下降比例10.2%,目前黑龙江省尚有1229万吨/年的9万吨及以下小煤矿,未来淘汰将是大的趋势,但未来仍有2376万吨/年的待增加规模,整体来看产能亦将维持平稳。

黑龙江未来仍有待增加产能

数据来源:公开资料整理

黑龙江仍存在大量9万吨及以下小矿

数据来源:公开资料整理

(4)华北/华东:产能微增,未来基本满足“十三五”规划

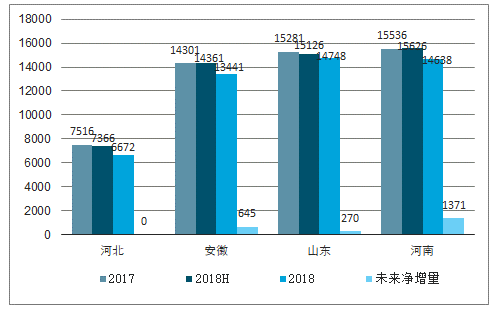

截至2018年12月31日,华北/华东地区的河北、安徽、山东、河南在产产能分别为6672、13441、14748、14638万吨/年,较2017年末分别下降11.2%、6.0%、3.5%、5.8%,其中河南、河北各有90万吨试运转产能。未来四省待新增产能分别为0、645、270、1371万吨/年,待新增产能合计增量4.6%。根据煤炭工业发展“十三五”规划,到2020年,鲁西基地产量控制在1亿吨以内、冀中基地0.6亿吨、河南基地1.35亿吨、两淮基地1.3亿吨,对应产量控制规模合计4.25亿吨,未来产能释放后将基本可以满足规划要求。

华北/华东区域未来产能微增

数据来源:公开资料整理

(5)云贵川:云南产能大幅提升,未来仍有大幅增长空间

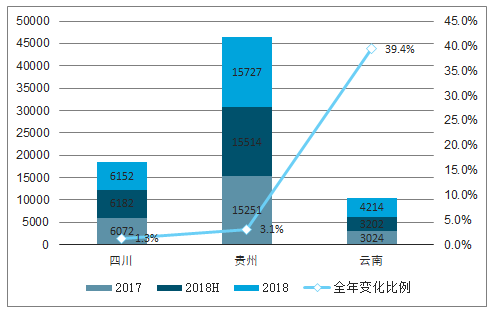

截至2018年12月31日,四川、贵州、云南在产产能分别为6152、15727、4214万吨/年,较2017年末分别增加1.3%、3.1%、39.4%,其中云南省产能增加明显。三省试运转规模分别为27、90、2217万吨/年,未来待增加产能分别为1042、1008、3130万吨/年,合计对应增长弹性18.2%。从建设矿井的属性来看,除四川省有相对较多的资源整合矿之外,贵州、云南存在大量的新建或改扩建矿井,未来将成为西南地区煤炭产能增量的主要力量

云南省产能快速增加

数据来源:公开资料整理

云南贵州存在大量待释放产能

数据来源:公开资料整理

四、超产依然存在,未来存进一步整治空间

超产省份整体超量超过全国2018总产量3.1%~5.3%。将全国各省份2018年产量与“在产+试运转”产能做比较,发现福建、湖南、新疆、陕西、青海等省份均存在产能利用率超过100%现象,分别为151%、132%、120%、113%、108%。将五个省份“超产”部分相加,合计规模1.09亿吨,占到2018年总体产量的比重为3.1%,若与2018年中产能数据相比,则对应超产比例5.3%,考虑到部分矿井的产能释放是从下半年开始的,则实际超产比例在3.1%~5.3%之间。若未来这部分通过安全检查严控,在不考虑产能核增的前提下,或将对冲2019~2020两年新增产能对应的产量增长。

福建、湖南、新疆、陕西、青海省存在超能力生产情况

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

中国煤炭产业全景调研及未来发展趋势研判报告(2026版)

《中国煤炭产业全景调研及未来发展趋势研判报告(2025版)》共九章,包含2026-2032年煤炭行业发展前景预测分析,2026-2032年中国煤炭行业投资分析,2026-2032年中国煤炭行业发展策略及投资建议分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询