智能轨交和智慧城市的高增长主要是受益于政府投入和下游需求的持续旺盛带来的行业高景气,智慧城市业务增长至15.27亿元,复合增长率为29%。

2017年是我国人工智能重大政策出台的第一年,3月份写入政府工作报告,《新一代人工智能发展规划》提出人工智能战略发展目标。2018年以来人工智能政策细则陆续落地,包括《人工智能标准化白皮书(2018版)》、《2018年人工智能与实体经济深度融合创新项目名单》和《新一代人工智能产业创新重点任务揭榜工作方案》等。

我国近期出台的人工智能相关政策

时间 | 相关部委 | 人工智能相关政策 |

2017年3月 | 国务院 | 两会政府工作报告将“人工智能”上升到国家战略。 |

2017年7月 | 国务院 | 国务院印发《新一代人工智能发展规划》,提出阶段战略目标:到2020年人工智能总体技术和应用与世界先进水平同步;到2025年人工智能基础理论实现重大突破,部分技术与应用达到世界领先水平;到2030年人工智能理论、技术与应用总体达到世界领先水平。 |

2017年11月 | 国务院 | 国务院《新一代人工智能发展规划》启动会上确定了首批国家新一代人工智能开放创新平台:分别依托百度、阿里云、腾讯、科大讯飞公司,建设自动驾驶、城市大脑、医疗影像、智能语音4家国家新一代人工智能开放创新平台。 |

2017年12月 | 工信部 | 工信部印发《促进新一代人工智能产业发展三年行动计划(2018-2020年》,提出推进人工智能与制造业深度融合。 |

2018年1月 | 工信部 | 中国电子技术标准化研究院发布《人工智能标准化白皮书(2018版)》,提出制定能够适应和引导人工智能产业发展的标准体系。 |

2018年3月 | 国务院 | 国务院《政府工作报告》提出加强新一代人工智能研发应用。 |

2018年9月 | 工信部 | 工信部发布《2018年人工智能与实体经济深度融合创新项目名单》,促进人工智能与实体经济深度融合,推动人工智能产业加快发展。 |

2018年11月 | 工信部 | 工信部办公厅印发《新一代人工智能产业创新重点任务揭榜工作方案》,遴选一批掌握关键核心技术、具备较强创新能力的单位集中攻关。 |

数据来源:公开资料整理

近几年,人工智能市场热度持续增长,人工智能公司数量爆发式增长,市场规模持续扩大。根据数据统计,2017年我国人工智能市场规模达到216亿元,同比增长53%。未来三年预计保持48.5%的复合增速增长,预计到2020年我国人工智能市场规模将达到710亿元。

以人脸识别、图像视频识别等技术为核心的计算机视觉是人工智能最大的分支。2017年市场规模接近80亿元,占整个人工智能总体规模的37%。计算机视觉可应用到安防、金融、硬件、营销、驾驶、医疗等领域,目前我国计算机视觉技术水平已达到全球领先水平,广泛的商业化渠道和技术基础使其成为今年最热门最受关注的投资领域。

我国人工智能产业规模及预测(亿元)

数据来源:公开资料整理

我国人工智能市场规模结构

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国智慧城市综合体行业市场全景评估及发展趋势预测研究报告》

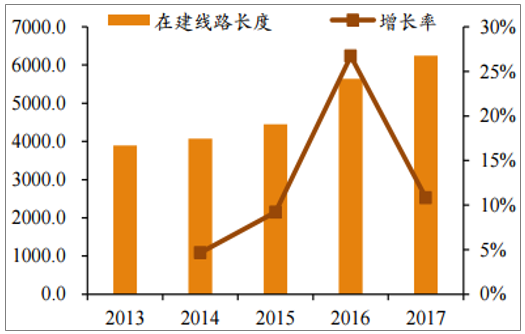

我国城市轨道交通行业仍处于高投资和高增长阶段,轨交在建城市数量超过56个。根据中国轨道交通网发布的《2017中国城市轨道交通市场发展报告》统计,2017年全国城市轨道交通全年投资额为4762亿元,比2016年增加915亿元,同比增长23.8%。城市轨道交通线路新增开工及在建总里程达6246公里,比2016年增加610公里,同比增长10.8%;轨道交通运营城市数量近年来持续增长,由2013年的19个城市增长至2017年的34个城市,在建城市数量已经超过56个。

我国城市轨交建设投资额变化(亿元)

数据来源:公开资料整理

我国城市轨交在建铁路里程变化(公里)

数据来源:公开资料整理

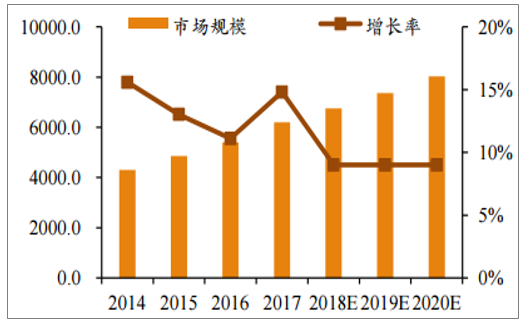

随着城市轨交建设如火如荼的开展,近年来政府对轨交信息化的投入力度持续加大。根据统计,2017年我国城市轨交信息化总投资额为187亿元,同比增长22%,预计未来三年仍将保持20%左右的增速。轨交信息化系统需求旺盛,六大系统分别由信号系统、综合系统、自动售检票系统、综合安防系统、通信系统和乘客咨询系统组成,市场份额占比分别为26%、23%、16%、13%、11%和11%。

我国城市轨交信息化投入及增长(亿元)

数据来源:公开资料整理

轨道交通6大信息化系统市场份额占比

数据来源:公开资料整理

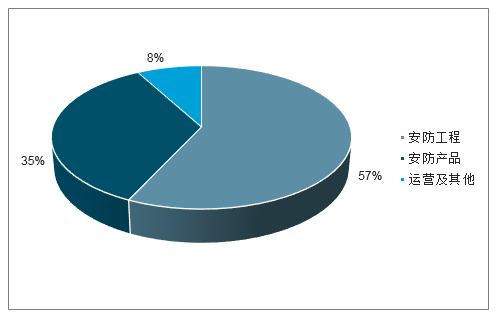

受益于“雪亮工程”等大型安防建设机会以及新疆等区域性政策利好,安防产业整体处于平稳较快的发展态势。根据中安协发布的《中国安防行业“十三五”(2016-2020年)发展规划》数据,2017年安防行业总产值为6200亿元,同比增长14.8%,预计2020年安防行业总产值将达到8000亿元,市场空间巨大。

从安防产业结构来看,安防工程业务的占比57%,即2017年市场规模约3500多亿元,市场空间巨大。与安防产品(摄像头、硬盘刻录机等)领域,海康大华“两超多强”的竞争格局不同,安防工程行业因地域性因素限制,市场天然分散,集中度提升比较困难,所以每个地区的工程服务商都有一定的生存空间。

近十年中国安防行业市场规模(亿元)

数据来源:公开资料整理

我国安防行业业务构成(亿元)

数据来源:公开资料整理

2017年亿元级平安城市项目数量分布

数据来源:公开资料整理

近年来中国城市智能交通市场保持高速增长态势,根据统计,2017年我国智能交通市场规模达到了561亿元,同比增长35.4%。预计2020年行业总产值将达到千亿元的规模,复合增长保持在30%左右。

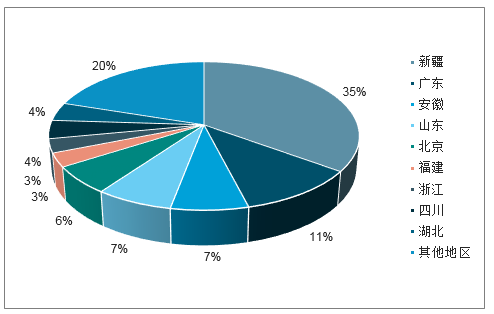

从我国千万级以上智能交通项目的数量分布来看,广东、山东、江苏、安徽、上海等省市数量占比分别为10%、9%、8%、8%、7%,合计占比超过42%。

我国城市智能交通市场规模(亿元)

数据来源:公开资料整理

我国城市智能交通千万级项目区域分布

数据来源:公开资料整理

城市交通大脑是面向交通行业的新一代人工智能交通管理系统,基于计算机视觉技术,对车辆、车流、行人、车道、交通标示进行识别,并在此基础上构建数字路网、认知分析、研判决策三大智慧分析平台,实时、精确地分析城市交通的拥堵原因,帮助城市交通管理者“对症下药”,实现科学治堵。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国智慧城市建设行业市场行情监测及投资前景研判报告

《2026-2032年中国智慧城市建设行业市场行情监测及投资前景研判报告 》共九章,包含中国重点城市智慧城市建设需求与前景分析,中国智慧城市建设企业发展瓶颈及解决路径,中国智慧城市建设领先企业经营情况分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询