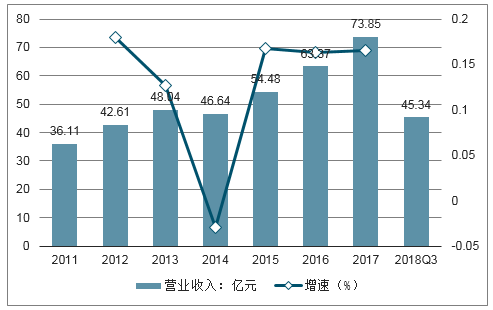

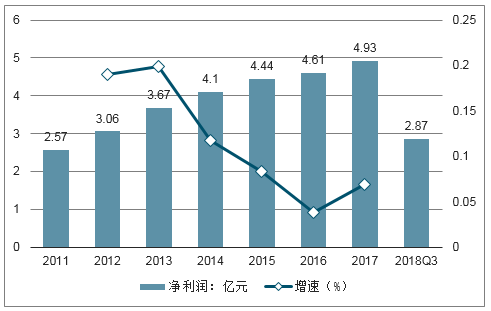

近年来,中国卫星主营业务收入和净利润都保持稳定增长。主营业务收入从2011年的36.11亿元增长到2017年的73.85亿元,年均增长12.7%,除了2014年出现小幅下降,其余年份均保持15%以上的增速。净利润从2.57亿元增长到4.93亿元,年均增长11.5%,2013年至2016年增速有所下降,2017年增速重新回归上升。

中国卫星主营业务保持稳定增长

数据来源:公开资料整理

中国卫星净利润保持稳定增长

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国卫星导航终端设备行业市场全景评估及发展趋势预测研究报告》

近年卫星应用业务利润增长较快,对中国卫星净利润贡献已经超过宇航制造。中国卫星的业务主要由旗下的两家子公司航天东方红和航天恒星科技构成,两者在2017年对中国卫星的净利润贡献合计超过100%。其中航天东方红主要从事卫星及卫星平台的研制、生产及销售,属于宇航制造业务模块,航天恒星科技主要从事卫星应用系统集成、终端设备制造和卫星运营服务,属于卫星应用业务模块。2013年至2017年间,航天东方红净利润年复合增速5.84%,2017年为2.79亿元;航天恒星科技5年净利润年均复合增速28.40%,2017年为2.97亿元,首次超过航天东方红。

2017年,航天东方红和航天恒星科技对中国卫星的净利润贡献合计超过100%

数据来源:公开资料整理

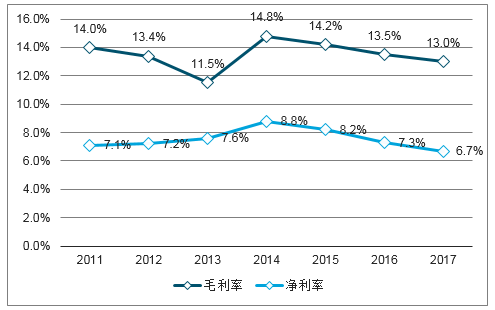

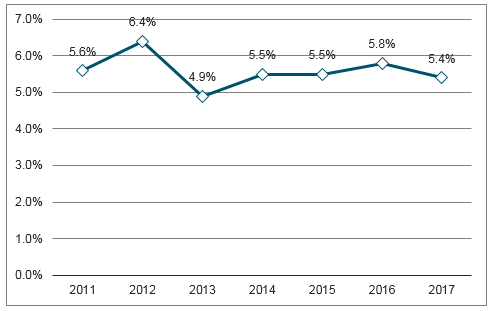

2015年来,受产品竞争加剧、人力成本升高等因素影响,中国卫星毛利率有所下降,2017年毛利率为13.0%。但是,近年来公司费用控制能力较好,三费占营业收入的比率维持稳定在5.5%左右。

2011-2017年卫星行业毛利率

数据来源:公开资料整理

三费占营业收入比率保持稳定

数据来源:公开资料整理

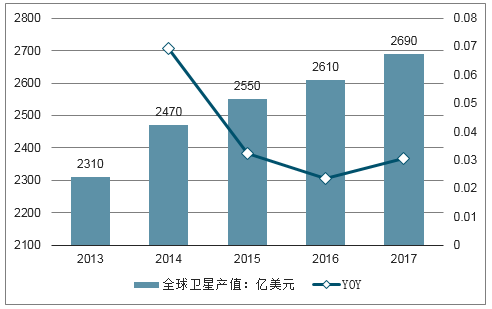

卫星产业已成为拉动航天产业增长的重要引擎,2017年全球卫星发射数量又创新高。美国卫星产业协会(SIA)于2018年6月13日发布了第21版《卫星产业状况报告》。报告显示,2017年全球航天产业的收入为3480亿美元,其中卫星产业2686亿美元,占比79%。从2013年至2017年,全球卫星产值从2,310亿美元增长到约2,690亿美元。2013年至2016年间增速有所下降,但在2017年在全球卫星发射数量创新高的情况下,增速开始回升,2017年全球卫星产业收入较2016年增长了3%。

2017年,卫星产业占航天产业79%

数据来源:公开资料整理

2013-2017年来全球卫星产值持续增长

数据来源:公开资料整理

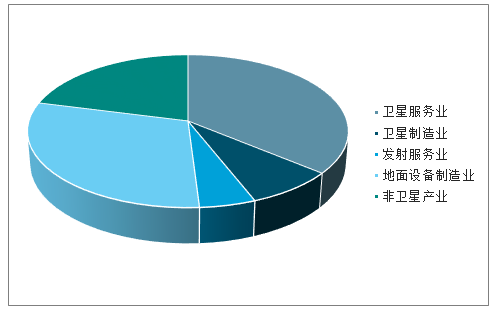

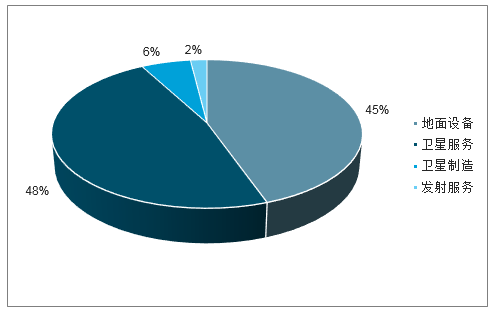

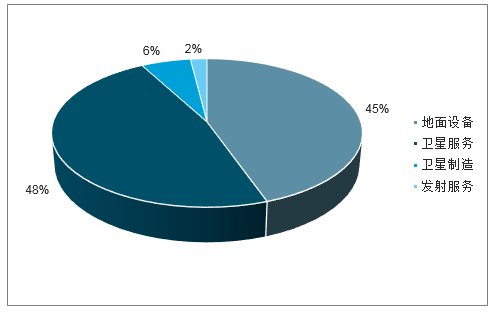

从产业结构来看卫星产业由卫星制造、卫星发射服务、卫星运营服务和地面设备等四个环节构成。这四个环节自上而下,基于卫星系统和卫星技术,将各类信息产品与服务分发至各级用户,从而构成价值传递的产业链。卫星制造与发射服务构成产业链的上游,卫星运营服务和地面设备构成产业链的下游。其中,卫星运营服务和地面设备通常统称为卫星应用。2017年,运营服务业收入为1,287亿美元,占比48%;地面设备制造业收入为1,198亿美元,占比45%;卫星制造收入较低,占比为6%;卫星发射服务收入为46亿美元,占比2%。

卫星制造业务在产业链中产值占比6%

数据来源:公开资料整理

微小卫星优势众多,微小卫星发展越来越受重视。根据卫星的质量,通常将小于1000千克的卫星称为微小卫星。微小卫星具有几方面优点:1)发射方式灵活;2)研制发射成本低;3)研制周期短。同时,得益于微电子技术的进步、轻型材料的研制以及高功率太阳能电池的出现,小卫星得以迅速发展,被广泛应用于全球民用通信、遥感气象、地球科学、空间科学、行星探测、技术验证等领域。近年来,国外一些发达国家,尤其是美国,非常重视中低轨小卫星的发射和应用,出台了一系列的政策鼓励和推进小卫星技术和业务的研究与发展,国外小卫星热不断加温,空间小卫星星座设计及发射计划越来越大。

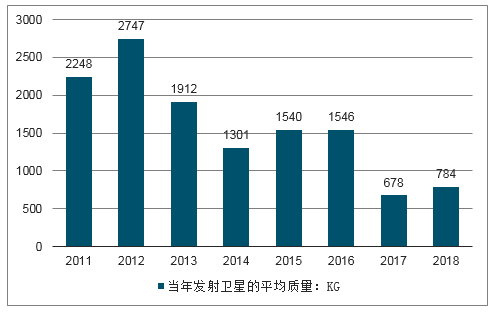

小卫星占比不断提高,卫星发射平均质量持续下降。根据数据,从已知质量的卫星的来看,微小卫星的数量已经从2011年的37颗增长到192颗,占比从43%增长到77%。从当年发射卫星的平均质量来看,也已经从2011年的2,248千克下降到784千克。由此来看,卫星小型化已成为一种行业趋势。

微小卫星占比已经达到70%以上

数据来源:公开资料整理

当年卫星发射的平均质量在不断下降

数据来源:公开资料整理

未来小卫星将在其中发挥越来越重要的作用,并向实用化、业务化发展,在通信、对地观测、空间科学、技术试验等领域的应用能力进一步提升,因此,小卫星市场空间十分广阔。2018年至2022年间,全球发射的微小卫星数量将从263颗上升到460颗,年均增长15.0%,合计发射约1800颗。预计到2022年全球500kg以下小卫星市场将达71.79亿美元,2016~2022年的复合年均增长率达19.8%。

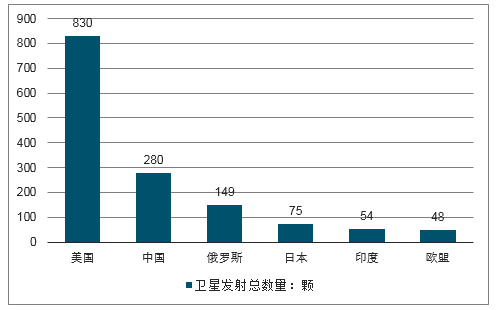

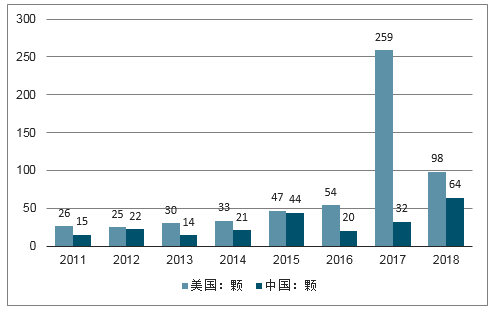

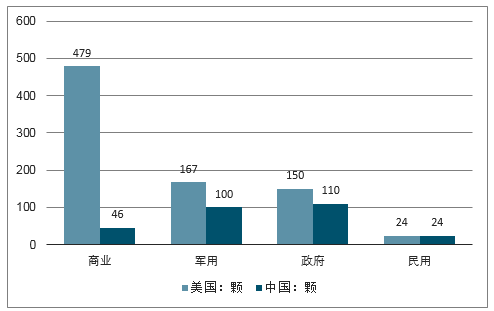

与美国相比,我国在轨运行卫星数量及结构差距巨大。1)从卫星总量来看:①存量差距较大,目前,美国运营830颗在轨卫星,我国有280颗,为美国的34%;②近年卫星总发射数量差距较大,2011年至今,美国累计发射了572颗卫星,中国累计发射了232颗卫星,仅是美国的41%。2)从结构上来看:①我国在通信卫星和遥感卫星上和美国的差距明显,目前,这两种卫星只有美国的13%和37%;②我国在商业和军用卫星上和美国的差距巨大,与美国相比,我国在商业卫星产业上仍处于起步阶段,目前,我国商业卫星有46颗,仅是同时期美国的10%;我国军用卫星有100颗,仅是美国的60%。

中国运营卫星数量为美国的34%

数据来源:公开资料整理

近年来中国卫星发射数量比美国少

数据来源:公开资料整理

中国在通信和遥感卫星领域与美国差距巨大

数据来源:公开资料整理

中国在商用和军事卫星领域与美国差距巨大

数据来源:公开资料整理

随着我国鼓励商业航天发展的相关政策措施相继出台,小卫星的商业化潜力越发明显。自我国第一颗现代小卫星实践五号研制立项以来,经过近20年的不懈努力,现代小卫星已经成为我国装备体系和业务服务体系的重要组成部分。我国的小卫星经历了从兴起到高性能产品出现、装备化应用、体系化应用和市场细分等5次发展浪潮。在此期间,我国近100颗小卫星先后成功发射。经过5次浪潮的洗礼,我国形成了成熟的产品配套体系和差异化的产品保障体系,构建了完整的小卫星研制产业链,高性能产品不断涌现,为小卫星商业化发展奠定了坚实基础。

未来,商业小卫星应用将呈融合发展趋势,涵盖遥感与通信、定量化分析与大众化应用等多方面需求的商业小卫星系统解决方案将不断出现,商业小卫星将在推动我国商业航天发展和业务模式创新中发挥重要作用。

随着小卫星和微小卫星应用领域的不断扩展和其应用价值的不断提高,国家对小卫星和微小卫星的需求将不断增加,以满足国民经济、国防建设、科技发展和社会进步等各方面的需要。因此,我们分析认为,未来我国的小卫星和微小卫星研制行业面临广阔的市场前景。

从产业结构来看卫星产业由卫星制造、卫星发射服务、卫星运营服务和地面设备等四个环节构成。其中,卫星运营服务和地面设备通常统称为卫星应用。2017年,运营服务业收入为1,287亿美元,占比48%;地面设备制造业收入为1,198亿美元,占比45%,两者合计占比超90%。

卫星应用产业产值占比90%以上

数据来源:公开资料整理

卫星应用产业是国家战略性高技术产业,具有附加值高、带动性强、知识技术密集等特征,代表一个国家的竞争力。我国非常重视卫星应用产业的发展,在《关于促进卫星应用产业发展的若干意见》中特别提出“到2020年,完成应用卫星从试验应用型向业务服务型转变,地面设备国产化率达80%,建立比较完善的卫星应用产业体系,促进卫星应用综合业务的发展,形成卫星通信广播和卫星导航规模化发展、卫星遥感业务化服务的产业局面;使卫星应用产业产值年均增速达到25%以上,成为高技术产业新的增长点”。因此,我们分析认为,政策支持下,未来卫星应用产业或加速发展。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国锂原电池行业市场专项调研及竞争战略分析报告

《2026-2032年中国锂原电池行业市场专项调研及竞争战略分析报告》共十章,包含中国锂原电池行业重点企业分析,2026-2032年中国锂原电池的发展前景及趋势,中国锂原电池行业投资机会与风险分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2022年中国锂原电池行业市场现状分析:下游需求强劲,促使行业良好快速发展[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2020年中国锂原电池需求量29.46亿只,市场规模达53.03亿元[图]](http://img.chyxx.com/2021/03/20210330131710.jpg?x-oss-process=style/w320)

![研判2026!中国无托槽隐形矫治器行业进入壁垒、市场政策、产业链、市场规模、竞争格局及未来发展趋势分析:国产替代趋势持续深化[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2026年中国万兆光网行业发展历程、试点入围名单、政策布局、试点完成数量及趋势研判:加快推进万兆光网试点工作,助力经济社会数字化转型[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)