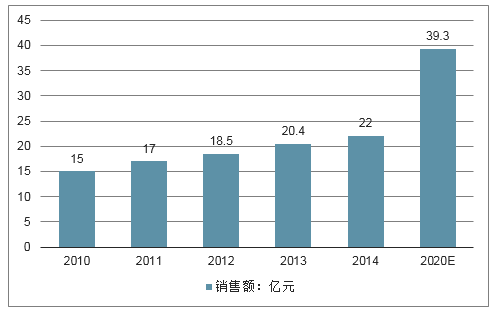

根据中国物理和化学电源行业协会数据,截止2014年,我国的锂一次电池产量已达到30亿只,总销售收入达到22.2亿元。到2020年国内锂一次电池的产量达到80亿只,总销售收入将达到39.3亿元。总体来看,行业复合增速20%左右,收入增速略低于产量增速。

锂一次电池产量和未来规划,规划增速在20%左右(单位:亿颗)

数据来源:公开资料整理

锂一次电池销售额和未来规划(单位:亿元)

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国锂原电池行业市场竞争现状及未来发展趋势研究报告》

2015年之前,锂原电池下游最大的用途是智能电表(判断可能在30%左右),锂原电池的收入增速趋势基本等同于电表招标增速。

2015年后,国内智能电表基本更新完成,招标量大幅下滑,锂原电池收入增速有所放缓,但是依然维持增长,主要是烟雾报警器、共享单车等新兴用途不断崛起。

智能电表已广泛普及,但新的替换需求即将到来(单位:万台)

数据来源:公开资料整理

往后来看,未来几年锂原电池的增量可以来自以下几个方面:

1、智能交通卡兴起:传统的高速公路收费卡只有简单的物理计量功能(进出口的位置),新型的CPC智能交通卡则可以记录GPS轨迹,对于收费的准确性和安全性保障更好。并可实现高速公路收费系统全国联网逐步实施,将全国所有高速公路纳入一个封闭的收费系统中,实现“统一收费,系统分账”,各省份逐渐并入联网区域。

一张卡成本在20-30元,锂原电池10-15元,预计2019年行业替换需求7000万张,且该卡只有5年使用寿命,这是未来的显著增长来源之一,江浙等地区已经示范推广,四川、云南等地逐步开始大规模招标。

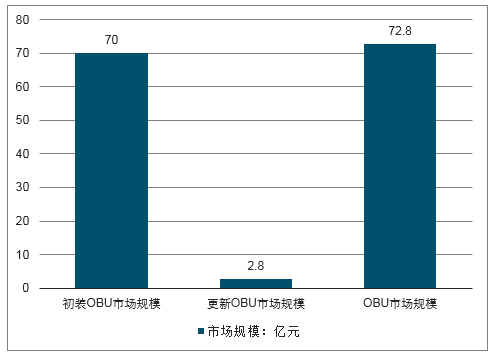

未来全国高速公路省界收费站将逐步取消,ETC的更进一步普及指日可待,相关市场也有望迎来新一轮爆发。

2020中国ETC终端设备市场规模预测

数据来源:公开资料整理

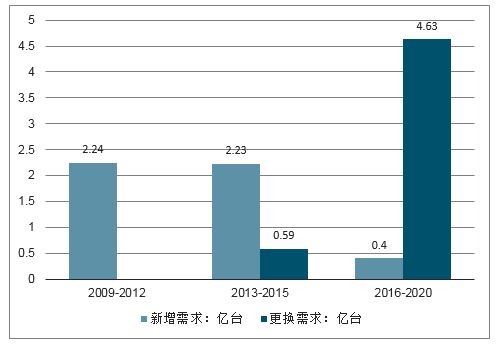

2、智能电表更新需求逐步兴起,增速20%以上:智能电表寿命周期在7-8年,国内智能电表在2010年开始逐步普及,2010-2016年装机大幅上升, 2011年国网电表招标6766万台,2012年国网电表招标7603万台,2016年后开始逐步下滑,2017年仅4500万台,2018年更新需求逐步兴起,截止到2018年12月,当年的两批已经招标有5351万台,显著高于2017年的4500万台,增速为18.9%。保守估计2019年需要更替电表7000万台,2019年预计招标数量8000台,增速基本在20%以上。

电表属于强制检定设备,到期需要更换,更换周期一般为5-8年。预计2016年~2020年,两网公司将招标5.03亿台智能电表,其中4.63亿台为更换需求。

国家电网和南方电网智能电表需求统计与预测

数据来源:公开资料整理

3、E-call系统(紧急呼叫系统):欧洲/俄罗斯的紧急呼叫服务工作原理如下,eCall使用移动电话和卫星定位功能,在发生车外事故(自动或手动)后,与最近的救援中心的统一号码112建立电话连接。除了语音连接之外,车载eCall系统还可传输有关事故地点,部署类型和车辆的信息。E-call能够极大得保障乘客的安全,目前欧盟正在大范围推广,eCall系统需要使用独立的锂原电池。

4、烟雾报警器、物联网的逐步兴起等需求很大。随着5G、物联网的推广,对锂原电池的各种需求逐步兴起,潜在利用空间越来越大。(1)在欧洲多数国家和美国多数州已经立法,强制要求烟雾报警器中使用长寿命的锂电池;(2)中国市场对于烟雾报警器使用长寿命的锂电池立法也在启动中,这将带来智能安防市场需求的增长。

5G技术在物联网的应用中有一个十分重要的场景是智慧医疗。健康管理和初步诊断将家居化,医生与患者可以实现更高效的分配和对接。5G时代,传统医院将向健康管理中心转型,质量提高。

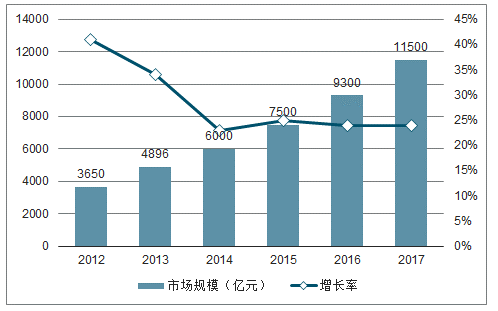

2012-2016年中国物联网行业持续稳定增长,年均复合增长率达到了25.8%,2017年中国物联网市场规模达到11500亿元,增长率为24.0%。

2012-2017年中国物联网市场规模及增长率图

数据来源:公开资料整理

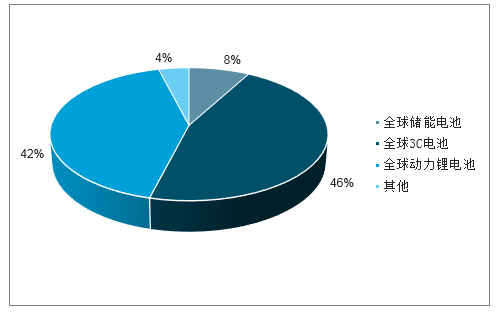

2017年全球锂电池产量合计为134.6Gwh,其中动力电池为56.5Gwh,占比43%,3C领域的需求62.5Gwh,占比为46%,依然是最大的需求之一,储能需求占比为8%,电动自行车和电动工具领域占比为4%(基本以我国为主)。

全球消费锂电池市场占据半壁江山(单位:Gwh)

- | 2016 | 2017 | 2018 | 2019 |

全球动力锂电池需求 | 42.1 | 56.5 | 84.4 | 122.9 |

全球3C电池需求 | 60.0 | 62.5 | 66.2 | 69.8 |

全球储能电池需求 | 9.2 | 10.8 | 14.0 | 18.3 |

其他 | 4.1 | 4.8 | 6.2 | 8.1 |

全球合计 | 115.4 | 134.6 | 170.9 | 219.1 |

数据来源:公开资料整理

2017年全球消费电池依然占据锂电池的半壁江山

数据来源:公开资料整理

除手机、平板电脑外,其他3C领域锂电池维持着比价高的增速,市场空间在50-100亿元以上。亿纬锂能的消费电池聚焦在蓝牙、可穿戴、电子烟领域,在这个领域没有详细和权威的数据统计,我们采用高工锂电的3C消费其他产品为例,该统计数据剔除了3C领域的手机、平板电脑、充电宝、笔记本电脑等数据,2017年中国的“3C其他”需求为2.6Gwh,由于该领域的销售一般以颗计算,很少按照Gwh来计算,单价一般比较高,因此我们预计该领域的销售额和市场空间在50-100亿元以上左右,且维持比较高的行业增速。

高工锂电池统计的其他3C领域锂电池2017年销量为2.6Gwh(非手机、平板电脑等领域)(单位:Mwh)

数据来源:公开资料整理

同样,在电动工具和电动自行车领域,行业里也缺乏比较完整的行业统计数据,高工锂电有部分产量的数据,预计2018年我国电动工具和电动自行车产量为6.2Gwh,行业维持20-30%增速,产值接近80亿元人民币,但是我们认为实际空间可能远大于这个数据,根据行业调研和高工锂电网站报告的结果,仅电动工具就接近100亿元人民币,其中统计误差的原因主要是全球电动工具主要在中国生产,但是销售主要在欧美,而此前的电池又以日韩厂商为主。

2018年我国电动工具和电动自行车市场为6.2Gwh(单位:Gwh)

数据来源:公开资料整理

目前电动自行车基本采用铅酸蓄电池,市场规模巨大,很少采用锂电池。我国电动自行车虽然过了增长高峰期,但是目前每年依然有3000万辆左右的销量。国内目前电动自行车以铅酸电池为主,厂商有两家,分别是天能动力和超威动力,两家公司均在港股上市,天能动力年收入在200-300亿元,超威动力收入基本也在200-300亿元左右,可见市场规模较大,而当前动力电池龙头企业宁德时代2017年年收入也不过200亿元,传统铅酸电池市场规模之大不容忽视。

我国电动自行车基本保持每年3000万左右的销量(单位:万台)

数据来源:公开资料整理

电动自行车完全采用锂电池,可以新增30Gwh规模,当前渗透率不过3-6%。电动自行车一般容量1kwh左右,3000万辆电动自行车潜在空间高达30Gwh。我们以小牛电动车为例,它采用18650锂电池,容量一般为1.5kwh,也就是1.5度电,续航一般可达100km以上(一般铅酸电动自行车续航为40km),显著超越铅酸电池。目前我国电动自行车的锂电池需求预计仅为1-2Gwh(另外一部分是电动滑板车等),渗透率仅为3-6%,未来具备极大空间。

采用锂电池后,电动自行车的续航里程等指标大幅改善

指标 | 雅迪 | 小牛 | 爱玛 | |

电池类别 | 铅酸 | 锂电 | 锂电 | 铅酸 |

产品 | 新款欧迪 | E7li | Mcivic | AI豆mini |

续航里程 | 41-60KM | 85KM | 80KM | 41-60KM |

价格(元) | 4,380 | 6,199 | 4,999 | 3,899 |

电池容量 | 21-30AH | 26AH | 20AH | 21-30AH |

最高速度 | 30Km/h | 40Km/h | 35Km/h | 30Km/h |

数据来源:公开资料整理

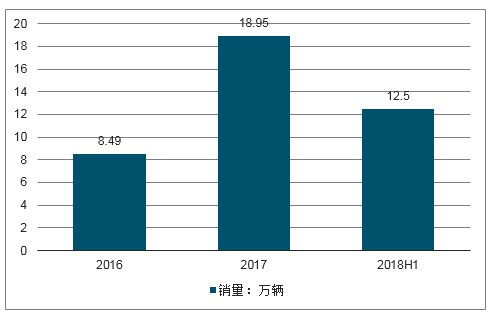

国内众多电动自行车厂开始逐步采用锂电池替换铅酸电池。小牛电动车作为全新的电动自行车厂商,旗下产品全部标配18650圆柱锂电池,2018年上半年小牛电动车销量为12.5万辆,按照每辆车1.5度电计算,大概需要0.45Gwh电池,需求比较可观。

小牛电动车销量快速增长(单位:万辆)

数据来源:公开资料整理

小牛电动车销售收入快速增长(单位:亿元)

数据来源:公开资料整理

2017年无绳电动工具市场空间超过150亿美元(人民币约1017亿元),按照CAGR6.6%测算,2020年无绳电动工具市场空间将超过180亿美元(人民币约1220亿元)。锂电池在电动工具使用上从3串发展到8-10串,应用数量成倍增加。因此,未来电动工具锂电市场增长潜力巨大。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国锂原电池行业市场专项调研及竞争战略分析报告

《2026-2032年中国锂原电池行业市场专项调研及竞争战略分析报告》共十章,包含中国锂原电池行业重点企业分析,2026-2032年中国锂原电池的发展前景及趋势,中国锂原电池行业投资机会与风险分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2022年中国锂原电池行业市场现状分析:下游需求强劲,促使行业良好快速发展[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2020年中国锂原电池需求量29.46亿只,市场规模达53.03亿元[图]](http://img.chyxx.com/2021/03/20210330131710.jpg?x-oss-process=style/w320)

![研判2026!中国无托槽隐形矫治器行业进入壁垒、市场政策、产业链、市场规模、竞争格局及未来发展趋势分析:国产替代趋势持续深化[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2026年中国万兆光网行业发展历程、试点入围名单、政策布局、试点完成数量及趋势研判:加快推进万兆光网试点工作,助力经济社会数字化转型[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)