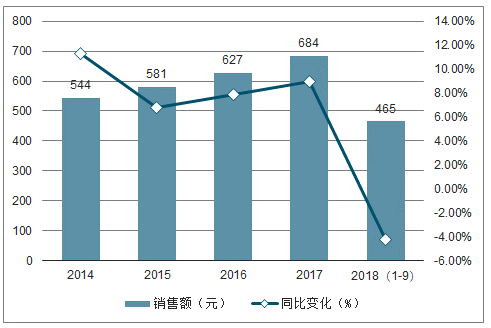

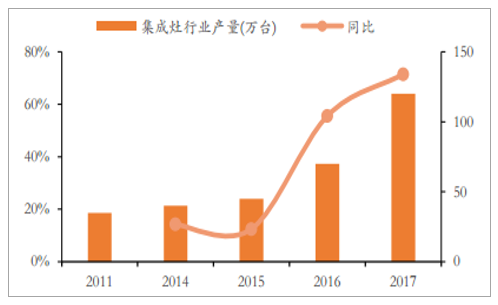

厨电行业近几年整体表现平稳,2017年大型厨电(烟灶消)销售额同比增长达到9%,但因受房地产周期与宏观经济下行等因素影响,大型厨电行业2018年销售额出现大幅放缓,大型厨电(烟灶消)的销售规模自2006年的225亿元到2017年的689亿元,年均复合增长率达到10.71%,而2018年1-9月销售额为465亿元,同比下降了4.2%,降幅明显。与厨电行业整体增速放缓形成对比的是,集成灶行业依然保持快速上涨趋势,2016-2017年集成灶行业零售量分别为73.1万台、106.7万台,对应零售额为48.7与74.9亿元,增速同比超过30%,为传统厨电行业增速两倍以上——集成灶行业逐渐成为厨电行业增长新引擎。预计市场将在2018年实现销量170万台左右,销售额破百亿,成为厨电行业第四个过百亿的厨电产品。

大型厨电(烟灶消)销售额变化情况及同比

资料来源:公开资料整理

2016-2020年集成灶行业增速变化情况

资料来源:公开资料整理

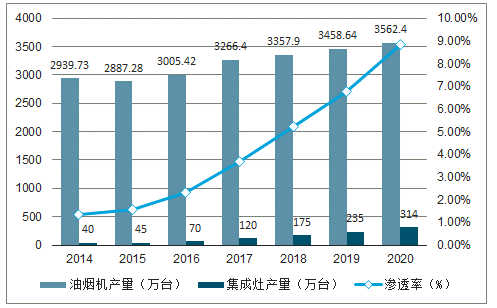

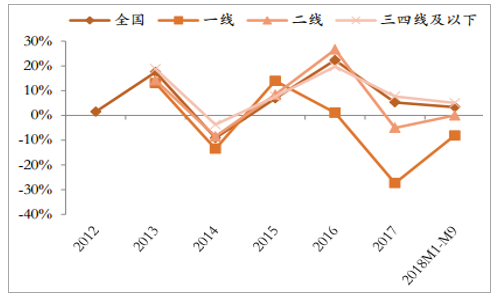

目前烟灶市场的主要增量来源于三四级市场的新增需求,主要城市构成为三四线城市,而集成灶作为烟灶的细分品类同样受此影响,相比一二线城市,三四线城市受房地产调控政策影响较小,房地产市场波动对集成灶行业影响相对较弱。结合集成灶产品的不断迭代以及其相比传统厨电的技术优势,我们认为集成灶行业对传统油烟机的渗透趋势不会改变并有逐步加速趋势,当前集成灶对传统油烟机渗透率不足5%,2020年预计将达到9%左右。

线下烟灶消各级市场零售额规模同比变化情况

资料来源:公开资料整理

集成灶对油烟机渗透率变化

资料来源:公开资料整理

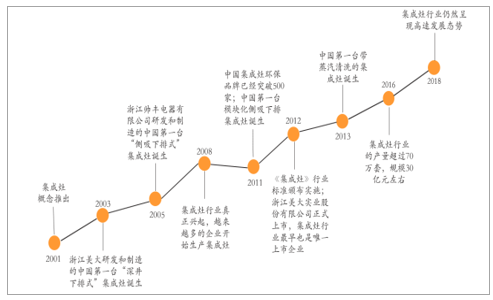

集成灶是一种集吸油烟机、燃气灶以及配套部件(消毒柜/电蒸炉/电烤箱/储物柜)为一体的新型综合性厨房电器。2003年,浙江美大推出第一台集成灶,此后的15年间行业内技术发展多样化,更新迅速。从技术角度看,集成灶可分为三代产品。

第一代产品为深井下排式集成灶,采用环吸式设计,由浙江美大于2003年推出。灶台的锅架位臵下凹,吸风口环绕在锅架四周,紧邻油烟源,从锅边吸出油烟。但吸风口离炉灶过近,抽出油烟过程会带走大量空气,影响炉灶燃烧效率。同时可能会吸入火苗引燃井壁内的油垢,带来安全隐患。

第二代产品为侧吸式集成灶,采用侧吸式设计,由帅丰于2005年推出。吸风口位于锅具上方,吸风口从一侧抽出油烟。由于离炉灶较远,解决了第一代产品燃烧效率低,吸入火苗等问题,同时优化内部结构,相比前代产品更易使用和维修。

第三代产品为侧吸模块化集成灶,采用侧吸式、模块化的设计,于2011年进入市场。烟机、燃气灶灶、消毒柜(电蒸炉/电烤箱)三部分独立设计,后通过模块化的形式集成在一起,解决了前两代产品的安装、清洗、维护等问题。

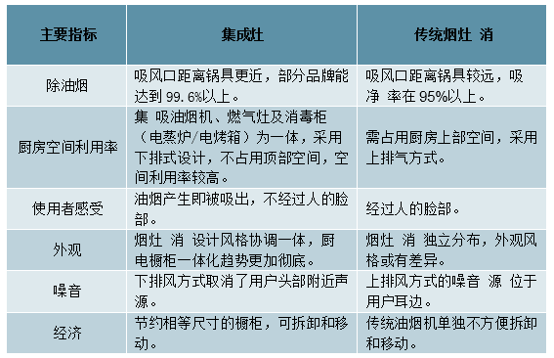

目前市场上主流集成灶产品为第三代产品,其采用侧吸式、模块化设计,产品功能较为完善,对比传统分体式烟灶消,集成灶主要有以下两方面优势:(1)集成灶排油烟效率更高,噪音较小;(2)集成灶空间利用率较高,外形美观,符合开放式厨房、厨电橱柜一体化的设计潮流。

图集成灶对比传统烟灶消的优势分析

资料来源:公开资料整理

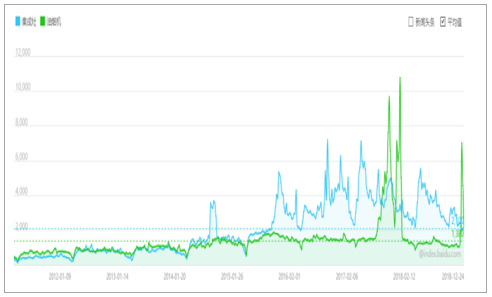

集成灶产品经过三次更新,目前功能已较为完善,设计趋于成熟,相比传统烟灶消特点突出,产品力较强;2012年,国家住房和城乡建设部发布首部《集成灶》行业标准,为产品的质量保证和行业健康发展带来制度支持。集成灶的市场接受度和关注逐渐提升:2015年下半年以来集成灶搜索频率显著提升并远高于油烟机。随着集成灶逐渐获得市场认可并快速发展,海尔、美的等大型综合家电品牌相继进入集成灶行业,分别于2016年和2017年推出了各自品牌的集成灶产品。传统家电巨头的进入给行业带来了更多关注度,注入了新的发展动力。

集成灶行业发展历程

资料来源:公开资料整理

集成灶和烟机搜索热度对比

资料来源:公开资料整理

2016年以来集成灶产量迅速增长

资料来源:公开资料整理

2016年以来集成灶零售量迅速增长

资料来源:公开资料整理

从普及已基本完成的冰箱来看,2017年城镇居民每百户拥有98台,农村每百户92台,冰箱内销量4480万台。目前考虑到农村住房结构、消费习惯等因素,我们假设在烟机达到饱和状态时,城镇每百户接近100台,农村每百户约50台,广义烟机(集成灶+烟机)每年内销量为冰箱内销量的80%,达到3600万台。集成灶具有除油烟效率高、节省空间、外形美观的优点,同时烟机内腔清洗问题还有待更好的解决,我们保守估计稳态时集成灶每年销量占广义烟机内销量的20%,达到720万台;按照每台8500元,集成灶市场规模达到612亿元。

2017年主要家电产品零售量

资料来源:公开资料整理

2017年各家电每百户保有量

资料来源:公开资料整理

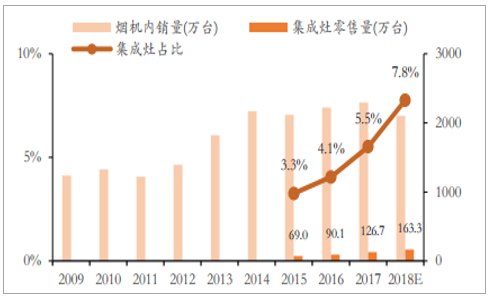

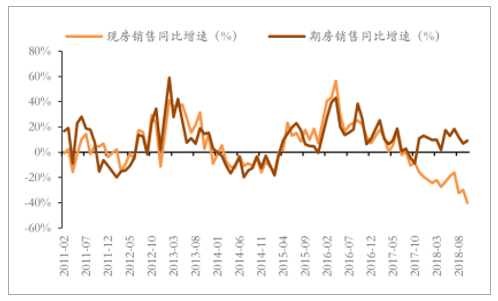

2017年以来地产调控加剧,商品房住宅销售面积同比增速逐月下滑,厨卫市场具有房地产后周期属性,受制于房地产市场表现低迷,厨卫市场整体增速大幅下滑。2017年集成灶零售量126.7万台,仅占烟机内销量5.5%,受房地产市场影响较小。此外,集成灶需求主要来自三四线城市。2017年以来三四线及以下城市商品房住宅面积增速高于一二线城市,对集成灶市场发展形成有力支撑。

现房销售面积同比增速大幅下滑

资料来源:公开资料整理

烟机内销量增速与商品房住宅销售面积增速相关较大

资料来源:公开资料整理

三四线及以下城市商品房住宅面积增速高于一二线城市

资料来源:公开资料整理

集成灶占烟机内销量比例不到10%

资料来源:公开资料整理

我们在《受益三大因素公司烟灶仍有增长空间,燃热“接力棒”效应凸显》(广证恒生,20181116)中测算,未来三年广义烟机内销量分别为2267万台、2328万台、2443万台,我们预计未来三年集成灶零售量占广义烟机(烟机+集成灶)内销量比例分别为7.2%、8.2%、9.2%,集成灶零售量分别为163.3万台、190.9万台、224.8万台,增速分别为28.9%、16.9%、17.7%。

集成灶行业零售量测算

资料来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国集成灶行业市场专项调研及投资前景分析报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国集成灶行业市场全景调研及发展前景研判报告

《2026-2032年中国集成灶行业市场全景调研及发展前景研判报告》共七章,包含中国集成灶行业区域市场分析,中国集成灶行业重点企业分析,中国集成灶行业发展前景预测与投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![趋势研判!2024年中国集成灶行业发展历程、产业链、零售规模及发展现状分析:受消费结构调整影响,低端基础款产品需求有所提高[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2022年中国集成灶行业重点企业对比分析:火星人vs浙江美大[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2022年中国集成灶行业全景速览:市场规模迅猛增长,头部企业抢占赛道[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)