一、生猪养殖行业总体概况

1、生猪养殖行业产业链概况与行业发展规模

生猪养殖产业涵盖了生猪养殖、生猪屠宰以及猪肉加工再到成品销售等多领域,生猪养殖产业几乎涵盖了整条产业链。

从狭义上的生猪养殖行业来看,行业也可以分为育种、种猪、肉猪养殖等三个环节。根据生猪的代次繁育关系,可以将其分为纯种猪、父母代种猪/二元种猪、商品代肉猪/三元猪。

可以说生猪养殖产业是一个以血缘关系为纽带的多元代次畜禽产业,其产业链是以“曾祖代种猪—祖代种猪—父母代种猪/二元种猪—商品代肉猪/三元猪”良种繁育体系为基础,包括养殖、屠宰、加工至肉制品消费的完整、系统的商业链条。

生猪养殖处于饲料养殖产业链的一环。饲料养殖产业链上游是饲料原料、疫苗兽药等企业,饲料企业从油厂或经销商购买豆粕、玉米等搅拌成饲料,为养殖提供必要的食物原料。生猪养殖相关企业处于产业链的中游,具体包括育种企业和养殖企业,养殖企业又细分为自繁自养、外购猪仔养殖、二次育肥。育肥猪达到标准体重后出栏,进入下游加工流通环节,具体细分为屠宰厂屠宰,肉制品加工和肉罐头加工,并流入超市、菜市场、餐饮行业等分销场所,最终到达消费者终端。

生猪养殖行业产业链结构示意图

资料来源:智研咨询整理

自改革开放40年以来,我国生猪养殖业经历了凭票消费、供给紧缺→自由购销、供给紧缺→供给缓解→供给充足→估计过剩的过程,产业发展由小规模→中小规模→中大规模化和一体化转变。猪肉产量复合增长率经历了由十九世纪80-90年代的7.0%,到二十一世纪的1.7%。增长速度大幅减缓。

中国生猪养殖发展阶段

资料来源:公开资料整理

近几年受供给过剩,口蹄疫与非洲猪瘟的影响,中国的生猪存栏量从2012年开始逐步下行,能繁育的母猪头数在2014-2017年也逐步下降,生猪的出栏量与猪肉产量也逐步下降,2018年中国的生猪存栏量为42817万头,出栏量为69400万头,猪肉产量为5404万头,生猪养殖行业的供给和需求结构有所好转。

2011-2018年中国生猪存栏量与出栏量统计

资料来源:国家统计局、智研咨询整理

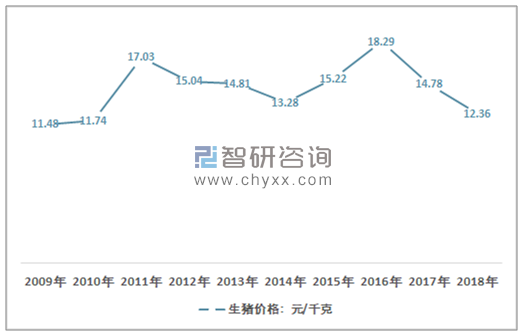

2018年全国生猪出场价格平均每千克为12.36元,比2017年的14.78元低2.42元下跌幅度为16.4%;比2016年的18.30元低5.94元,下跌幅度为32.5%。

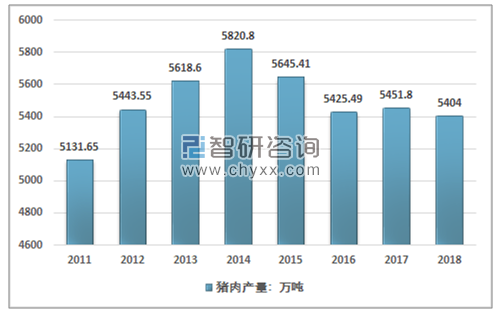

2011-2018年中国猪肉产量走势统计

资料来源:国家统计局、智研咨询整理

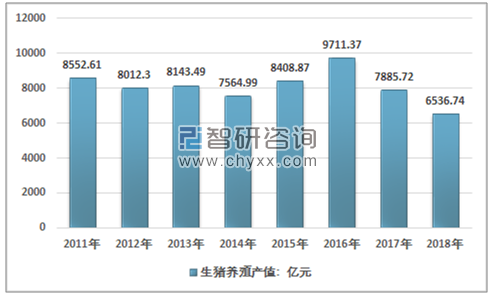

近几年受供给与需求的结构变动,各种疫情的影响,生猪养殖行业产值也出现了较大的波动,尤其是2018年,在生猪出栏量与猪肉产量下降幅度较小的情况下,产值大幅下降,主要是由于非洲猪瘟带来的价格下降。

2011-2018年中国生猪养殖行业产值走势

资料来源:国家统计局

2009-2018年生猪价格走势统计

资料来源:智研咨询整理

2、生猪养殖对于全国居民健康和生活水平有重要影响

现代的科学研究发现肉类消费不足和肉类消费过量都会引发多种疾病,肉类的营养成分(至少蛋白质和微量营养素)是比较均衡的,其蛋白质平均含量为20%。和其他动物源蛋白质一样,肉类的氨基酸组成良好。因为它包含了所有必需氨基酸,肉类可以有效地满足人类的蛋白质营养需要。但过量的肉类摄入会导致心血管疾病。

肉类消费结构受地区资源禀赋、文化习俗等因素的影响肉类的消费结构有所不同。但现代经济学研究表明,随着居民收入的上升,对人均肉类消费量以及肉类消费总量也会逐渐上升,会保持相对稳定的增长态势。

由于地区之间的经济差异,以及饮食习惯等因素的影响,从人均肉类消费量上看,区域间的差异是比较明显的。亚洲是人均肉类消费水平相对低,但增长较快的地区(主要是经济因素)。欧洲是人均肉类消费水平较高的地区,加拿大、美国等国的人均肉类消费量平均在90 kg 以上。USDA 统计数据显示,2013 年至2015 年美国人均肉类消费量平均为111.1 kg, 而且增速几乎为零, 加拿大这三年人均肉类消费量已经下降到81.3 kg。可见,肉类消费过量的国家已经开始逐步减少肉类消费量。

我国是世界上人口最多的国家,1989 年由中国营养学会提出了第一部膳食指南,2014 年国家根据居民营养发展需要,制定了《中国食物与营养发展纲要(2014—2020)》,给出了居民每年应该消费29 kg 肉类及其产品的健康标准(包括猪肉、牛羊肉、禽肉等,水产品除外)。

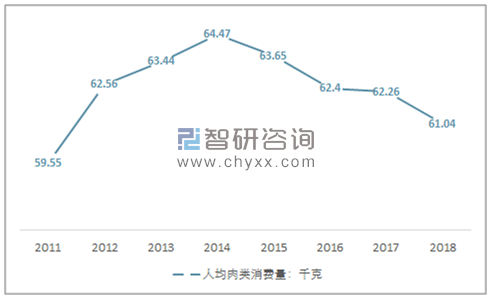

近几年中国的总体的肉类消费也略有降低,从2014年高峰64.47kg下降至61.04kg,但这并不意味者中国已经是一个肉类消费过量的国家。

2011-2018年中国人均肉类消费量走势

资料来源:国家统计局

中国是世界上最大的发展中国家,各区域发展还存在较大的不均衡,各地区之间的肉类消费差异较大。东中西部三个地区肉类消费量存在显著的差异,西部地区目前仅仅达标。同时城乡居民之间的肉类消费差异也极为显著,统计数据显示,到2015年农村地区的人均肉类消费才达到30.2 kg,根据膳食指南推荐的标准,直到2015 年农村居民人均肉类消费才达到健康的标准。从收入分组情况来看,农村居民肉类消费不足的特点更加明显。同时考虑到城市中的肉类消费存在显著的浪费现象,在很大程度上提升了人均肉类消费,总的说来,中国仍然需要保证肉类以及肉制品的产量,保证高质量的供给,才能满足人民健康生活的需求。

从中国的肉类消费结构来看,中国对猪肉的消费量一直是最大的,占全世界的50%左右,供给基本稳定,对外依存度小。同时由于中国居民在历史上有食用猪肉的悠久历史,猪肉也深受居民的喜爱,在中国的肉类消费中占比也较大。

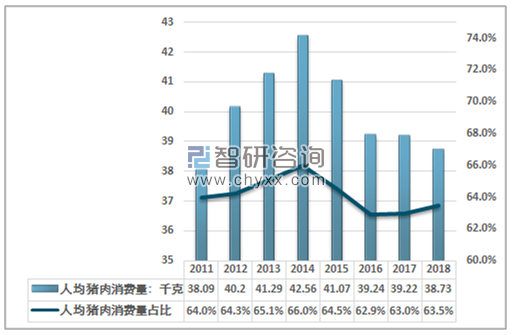

2018年中国居民人均猪肉消费量下降至38.73kg,占比略有提升,回升至63.5%,纵观近几年中国猪肉消费量占比,基本稳定在63%以上的水平,同时占比的变动与猪肉价格变动成明显的反向相关关系。

2011-2018年中国人均猪肉消费量与其占比统计

资料来源:国家统计局、智研咨询整理

总的来看,中国猪肉消费在国内肉类消费中有无可取代的地位,对居民健康也有重要的影响。同时生猪相比与牛羊等畜类,具有低温室气体排放,容易大规模养殖,国内良种猪资源丰富等优势,因此也是我国主要发展的养殖业。生猪养殖行业的发展对于国内居民健康,满足人们物质需求具有重要的意义。

二、生猪养殖行业特点

1、环保要求以及规模化促进行业集中度上升

由于传统的畜牧业的禽畜粪便中的有机物以及抗生素会带来较大的环境负担,降低水质,对环境影响较大,因此中国政府一直在积极推动禽畜粪便的无害化处理,但粪便的无害化处理成本较高,之前我国生猪养殖行业普遍分散。统计数据显示,中国的中国有4700万个生猪养殖农场,而欧盟和美国分别仅有220万个和5.6万个。在中国,大部分生猪来自出栏量不到500只的养猪农场,而在美国,90%的生猪来自出栏量超过5000只的养猪农场。

生猪养殖场的数量:万户

资料来源:中国畜牧兽医业年鉴、欧盟统计局、美国农业部

规模较小的养殖户无力抵抗市场波动带来的风险,更加倾向于低成本养殖,因此禽畜粪便的无害化处理推进困难。在环保要求越来越高的大势之下,传统生猪养殖方式已经没有办法满足政策要求。

在2015年,中国政府颁布了《水污染防治行动计划》,要求各省政府指定敏感水源地附近的地区作为畜禽养殖禁养区。2016年11月国务院印发的《“十三五”生态环境保护规划的通知》中,提出在2017年底前关闭或搬迁禁养区畜禽养殖场(小区)以来,全国各地陆续划定禁养区。同时从2015年开始,财政部与农业部也制定了一些对适度规模以上(大于500头)的生猪养殖户的财政补贴以及相关的标准,尤其是在环保改造以及养殖废弃物处理方面。

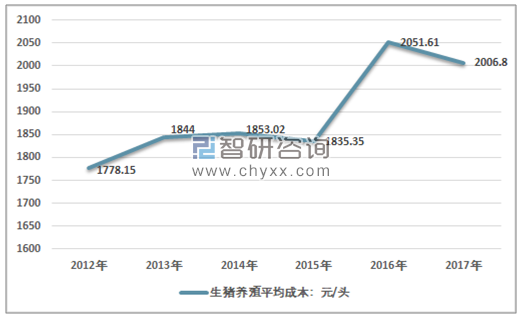

按照相关的政策规划,2017年是最后期限的“通牒”,2016年是最为关键的过渡年,大量环保改造成本,以及小散户快速退出市场,以及上游饲料产业的环保限产带来的饲料价格上涨,使得每头生猪的养殖成本快速攀升。据统计,2016年平均每头生猪的养殖成本达到了2051.61元,相比于2015年提高了200多元。2017年也保持在相对高位,为2006.8元/头。

2012-2017年中国生猪养殖成本走势

资料来源:全国农产品成本收益资料汇编

在环保加持下,规范养殖的成本快速上升,随着养殖周期的不断更替,我国生猪养殖行业的规模化以及集中度高速上升。2014年我国生猪规模化程度仅为41.80%,在经历了2015年以来的环保高压之后,2017年规模化程度达到55.41%,3年提升了13.6百分点,规模化可谓进展迅速。同时高成本也使得中小型养殖场压缩存栏,大型养殖场规模逆势扩张,行业集中度进一步提升。

行业的规模化程度提升与集中度的提升在很大程度上也能够提高行业经济效益以及运行效率。从统计数据来看,虽然近六年中国生猪的出栏量和存栏量都保持下降态势,但出栏量的下降幅度却显著低于存栏量。从出栏量与存栏量的比值来看,这一数据保持较好的稳定上升的态势,主要是得益于行业规模化程度提升之后,生猪养殖行业的平均技术水平也有较大幅度的提升,标准化的管理以及养殖技术的提升缩短了每头生猪的养殖所耗费的时间,降低了人工成本与时间成本。企业的运行效率与经济效益都得到了一定能力的提升。

2009-2018年中国生猪出栏量与存栏量比值走势

资料来源:国家统计局、智研咨询整理

从区域来集中度来看,我国生猪养殖分布比较广泛,但相对集中在粮食主产区。前十大主产省为:四川、河南、湖南、山东、云南、湖北、广西、广东、河北、江苏。四川养殖量位居全国首位,其出栏量占全国总出栏量10%左右,消费流向比较好。我国居民对猪肉消费习惯主要以热鲜肉消费为主,就决定了生猪养殖地和消费地比较近。另外中东部气温适宜,水源方便,有利于生猪生长,中东部以及南方经济比较发达,人口比较多,多方面原因造成我国生猪养殖主要集中在华东、华中、西南和华南。东北地区养殖量也比较大,主要供往京津冀内蒙一带,东北地区也有养殖优势,饲料成本比较低,铁路陆运交通便利,地域辽阔适合规模化企业发展。

2017年中国生猪养殖行业存栏量区域集中度

资料来源:国家统计局

2016年,国家发布“十三五”生猪产业发展规划规定,将四川、河南、河北、山东、广西、海南和重庆划为生猪养殖重点发展区,以供北上广深等沿海城市生猪需求。为保护水资源和环境资源,长江中下游和南方水网区的两湖、长三角、珠三角一带规划为约束发展区。东北地区、内蒙古和西南地区的云南贵州地区地域辽阔,粮食资源充足,适合养殖规模化发展,增长潜力大。山西、陕西等西北地区地域宽广、可实行规模化发展,但是受缺乏水资源、民族饮食习惯不同、养殖基础薄弱等的限制,定为养殖适度发展区域。

十三五生猪发展规划各区域示意图

资料来源:公开资料整理

规划区猪肉产量占比和特点

区域 | 猪肉产量 | 占比 | 特点 |

重点发展区 | 2166.6 | 38.2% | 供应北上广深等沿海城市 |

约束发展区 | 2188.1 | 38.6% | 环境、水资源保护 |

潜力增长区 | 1054.4 | 18.6% | 发展养殖有优势 |

适度发展区 | 262.2 | 4.6% | 民族、资源有限制 |

资料来源:农业部

2、“猪产业”全产业链布局初见雏形

目前猪产业链条主要由原料、生猪繁育、屠宰加工消费三个环节构成。由于关键的生猪繁育环节集中度低,以及饲料行业的经济运输半径限制,我国猪产业的各个环节的集中度都相对较低。

从最核心的生猪养殖环节来看,虽然近几年行业的规模化和集中度都提升显著,行业集中度依然相对较低,2017年,我国生猪养殖企业CR5仅为5.32%,而美国CR5为38.11%,(以能繁育母猪头数计算)。我国生猪养殖产业仍有显著提升空间。而生猪养殖的规模程度直接决定了下游的屠宰、肉制品加工行业的规模化与集中度,对下游行业的经济效益有直接的影响。

智研咨询发布的《2019-2025年中国生猪养殖行业市场发展格局及投资价值评估研究报告》指出:随着猪周期的优胜劣汰法则加速落后产能退出,驱动行业规模程度提升;生猪环保政策、已经先关的食品安全政策推动了猪产业的产业布局。从生猪养殖企业向上下游延伸的方式与主要动力来看,也存在一定的区别。

一方面是生猪企业在猪价低迷,存栏量大幅减少的年份向中游的种猪环节延伸,通过并购整合的方式介入种猪育种仔猪繁育的环节,降低成本,同时饲料企业为了降低生猪养殖行业对饲料需求波动对企业正常的生产经营带来的影响,向生猪养殖环节延伸,增强企业抵御风险的能力,而生猪养殖企业为了降低饲料价格上升带来的影响也逐步向饲料生产环节延伸。总的来看,行业中上游的并购整合主要动力为经济因素,在企业追求经济效益和超额收益的动因下,行业中上游产业协同不断增强。

另一方面,是国家处于食品安全的考虑,制定的相关政策推动了生猪养殖产业链中下游的整合。从商务部与农业部的主要政策来看,政府政策主要从生猪养殖下游的屠宰开始推动,通过推动强制性的定点屠宰、到定点屠宰资格审核清理、全国屠宰企业总数由不断下降,规模化程度不断上升。商务部数据显示,2016全国规模以上企业的数量约占全国定点屠宰企业总数的10%,规模化屠宰率由2013年底的20%提高到2016年底的26%。但由于屠宰上游的生猪养殖结构分散,且政策推进的大规模屠宰点增长过快,使得屠宰行业存在结构性的产能过剩,大规模屠宰企业,屠宰开工率也较低,约在30%-50%左右。

在这种背景下,不少对原材料质量把控严格,且对猪肉需求较大的肉制品企业,逐步进入屠宰行业,和生猪养殖行业。另外此次非洲猪瘟疫情的影响,农业农村部就生猪调运管控环节接连出台重磅文件,建议由“调猪”改为“调肉”,这使得越来越多的生猪养殖企业开始布局屠宰业务,生猪养殖产业链逐渐向一体化方向发展。同时屠宰企业也逐步向下游的冷链运输环节布局。

在政策的驱动下,以经济利益为纽带的猪产品价值链的整合成为行业发展大趋势。温氏、中粮、正邦等大集团很早就以发展的目光,打造了完整的生猪产业链,上下游兼顾。但对比美国等农业大国,中国的猪产业链整合效率还相对较低,大部分企业只涉及全产业链的几个环节,一体化程度不高,仍有较大的提升空间。

3、“猪产业”具有持续稳定的发展空间

毫无疑问的是,由于国内对猪肉庞大的需求,猪肉难以被禽类、水产类以及其他的畜类的肉类替代。一方面是国内肉类的供给需求结构不会出现根本性的变化。一方面是国内适合牛羊养殖的地域相对于生猪而言更少,且存在显著的资源与环境保护要求的约束。一方面是水产类与禽类的产量占比较低,在未来很长一段时间内都难以快速提高。更为重要的因素是,居民的消费习惯难以得到根本式的改变。

因此,虽然2018年爆发的非洲猪瘟对国内生猪养殖行业发展造成较大的不利影响,但在未来很长一段时间内,国内对猪肉以及猪肉制品的消费都将处于也必定处于肉类消费的主导地位。

经济学家的研究表明,牛肉和禽肉的需求消费量和价格相互影响,而猪肉的消费量和价格的关系是价格会单方面影响到需求量。这也就为意味着猪肉的价格与需求量主要由猪肉的供给影响。

从国际上对各国与非洲猪瘟的斗争经验来看,即使在中国政府强有力的政策管控下,非洲猪瘟的彻底清除也绝非易事。从实施净化措施到根除,西班牙用了35年,葡萄牙花了10年,巴西耗费了4年时间。对于新一轮的基因Ⅱ型非洲猪瘟病毒,俄罗斯则至今未能成功净化,且在十多年的时间里不断蔓延扩大。

从长期来看,非洲猪瘟的持续影响,将长时间影响我国生猪存栏量的恢复,预计到2021年之前,中国生猪存栏都难以恢复到2017年的水平,猪价将长时间处于高位。

猪肉的价格上升在一定程度上会降低猪肉的需求量,使得居民加大对牛羊肉、鸡鸭肉的消费,提升其他肉类的需求量,但也将造成其他肉类的价格普遍上升,抑制消费量的增长,替代猪肉消费的空间相对有限。

在国内庞大的人口基数作用下,国内的肉类消费总量将处于高位,且由于经济增长以及收入增加,肉类消费的有持续增长可能。总的来看,猪肉的需求空间庞大且稳定,“猪产业”具有持续稳定的发展空间。

三、生猪养殖行业的政策取向与发展趋势

就2019年来看,随着3月末冷库冻肉持续出库,猪价上涨幅度有所减缓,但随着进入5月份,冻肉去库存将基本完成,生猪存栏不足,出栏有限的供给问题将进一步发酵,猪价大幅度上涨概率增强。

市场分析认为, 2019年预计猪肉减产将超过15%。由于猪肉产量大幅减产,出现了大量的猪肉需求缺口,刺激了牛羊肉、禽肉、禽蛋的需求,进而推动牛羊肉、禽、蛋、奶的价格上涨。

据测算,猪肉价格每上涨1%,将拉动整体CPI 0.04个百分点,其中0.03约为其自身占比的贡献,剩下的0.01为对其他商品的带动作用。3月猪肉的价格上涨强化了食品通胀预期,推动CPI快速上升,进一步引发通胀的担忧。因此政府有极强的保证国内猪肉供给倾向。

同时为了防范非洲猪瘟疫情的进一步蔓延,农业部在疫情防控方面的政策将极大的限制生猪出栏量攀升,对小规模以及适度规模的(500头左右)的生猪养殖厂对防疫以及猪肉的调运限制也会加大,有可能出台更为严格的防疫政策。而由于非洲猪瘟的特性,只有实现喂养、屠宰、调运等全环节的更严格的把控,疫情才能得到有效的控制。

严格的防疫要求将显著的限制小规模企业的养殖规模扩大,预计猪肉的供给增量将主要有防疫达标,且检验严格的大型和中型规模的生猪养殖企业完成,对饲料的喂养要求有可能逐步提高。这将进一步促进行业规模较大企业的产能扩张,促进饲料的需求量与价格同步回升,将促进“猪产业”各环节布局较为完善的生猪养殖企业。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国生猪养殖行业市场调查研究及投资策略研究报告

《2026-2032年中国生猪养殖行业市场调查研究及投资策略研究报告》共十一章,包含中国生猪养殖行业领先企业经营情况分析,中国生猪养殖行业风险分析及前景展望,中国生猪养殖行业投资机会与投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询