生猪产能见顶预期不断提升:我们认为当前全国生猪供给的见顶预期不断提升,这不仅源于养殖盈利的恶化导致养殖户补栏意愿缩减,也因为非洲猪瘟疫情使得业内养殖户在进行生产决策时更为谨慎。虽能繁母猪存栏及生猪存栏数据因统计口径变动而失真,令生猪产能的预测缺乏前瞻指标,但仍可参考一些同步指标趋势来判断生猪供给变动:从盈利情况看,2018年3月猪价一度跌破全行业成本线,令所有规模养殖企业均出现亏损。虽当前行业盈利反弹,但猪价分化,主产区猪价低于全国,产区低效散户盈利不佳,这将倒逼其产能不断出清并带动行业供给见顶回落。

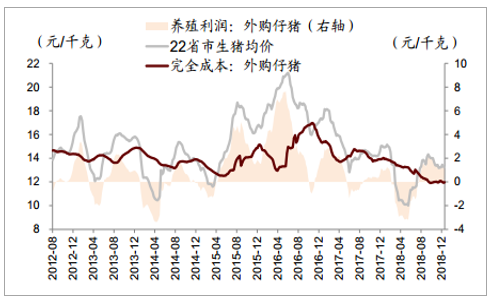

外购仔猪养殖户的养殖利润

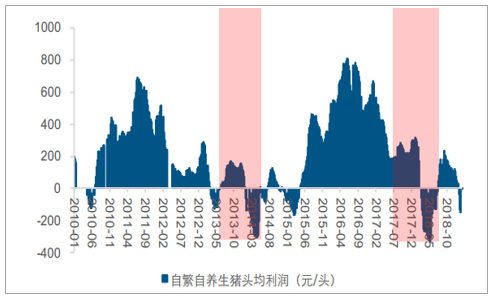

数据来源:公开资料整理

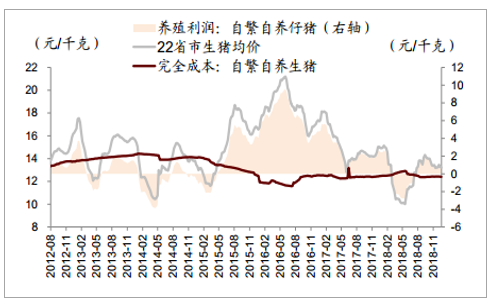

自繁自育养殖户的养殖利润

数据来源:公开资料整理

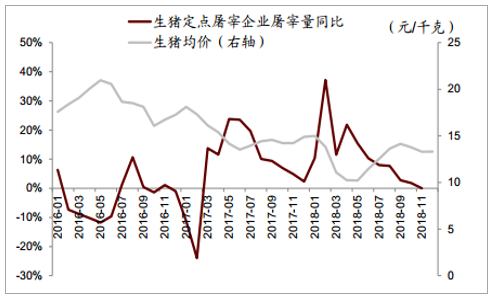

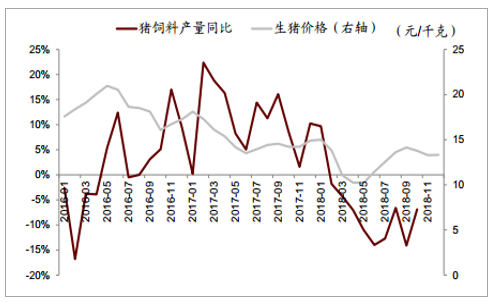

屠宰量增速与猪饲料产量增速均可反映生猪供给变动趋势。2018年,二者的同比增速持续下滑,当前屠宰量同步增速回落至0%附近,猪料同比增速转负,均表明生猪供给增量不足。

生猪定点屠宰量同比增速

数据来源:公开资料整理

猪饲料产量同比增速

数据来源:公开资料整理

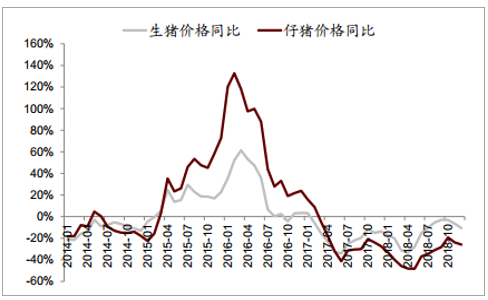

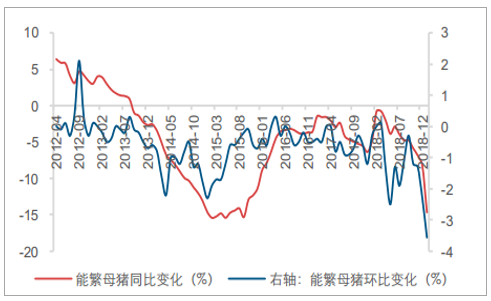

母猪与仔猪价格均可用以反映养殖户的补栏热情,猪价高企阶段,养殖户补栏积极性高,二者的同比涨幅往往超过生猪价格涨幅。而当前母猪、仔猪价格同比涨幅均低于生猪价格涨幅,表明养殖户补栏积极性下降,以及生猪远期供给回落。

母猪价格同比涨幅

数据来源:公开资料整理

仔猪价格同比涨幅

数据来源:公开资料整理

非洲猪瘟将加速产能出清、增大价格波动:2018年8月以来,我国发生非洲猪瘟疫情且有持续扩散趋势,考虑非洲猪瘟暂无有效疫苗防控,预计短期难以根除。我们判断非洲猪瘟对猪价的整体影响主要表现为两点:

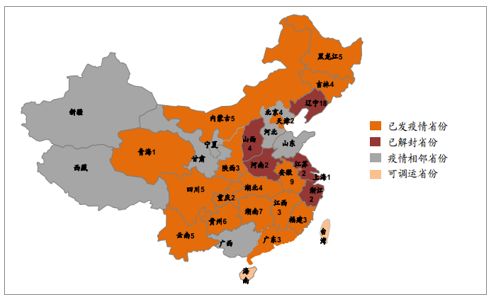

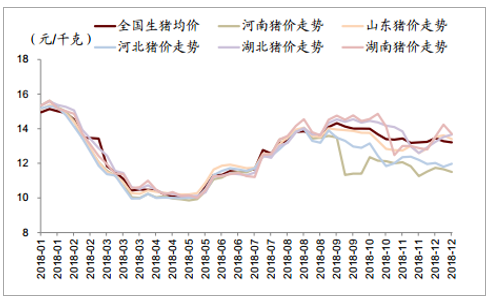

疫情将加快周期反转。这因疫情致全国生猪调运受到限制,各省贸易流受阻,如河南、山东等净调出省份的生猪在疫情后难以外调,局部市场供过于求,猪价明显下跌。在猪价分化的背景下,净调出省份的养殖户盈利承压,产能出清将更为快速且彻底;而净调入省份虽猪价上涨且盈利较好,但基于环保限制及养殖户对感染疫情的担忧心理,补栏也相对有限。此外,生猪净调出省份多为主产区,产能权重较大。

我国非洲猪瘟疫情发生省份一览

数据来源:公开资料整理

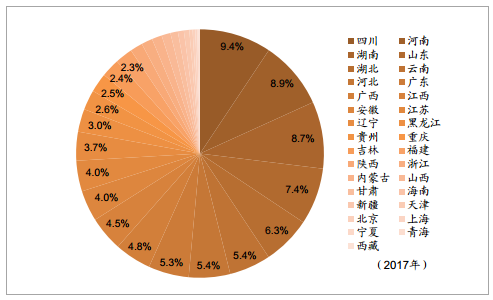

各省份出栏量

数据来源:公开资料整理

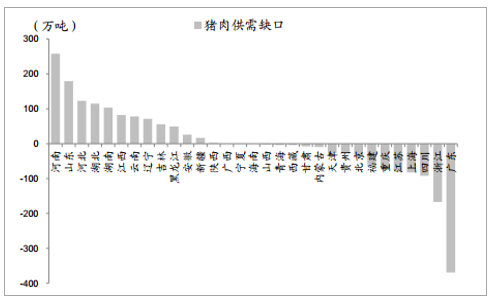

各省生猪供需缺口(供给量-消费量)(2017年)

数据来源:公开资料整理

生猪净调出省份的猪价

数据来源:公开资料整理

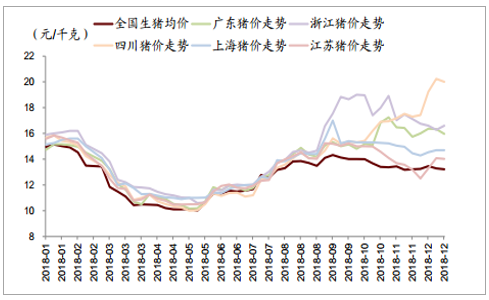

生猪净调入省份的猪价

数据来源:公开资料整理

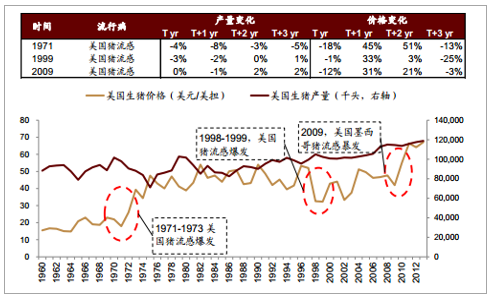

疫情将加大猪价的周期波动。在常规框架中,因猪肉消费稳定,可将消费量视为常量,价格弹性来自供给弹性。疫情发生时,我们认为消费弹性将提升。这里参照历史上美国三次猪流感疫情:疫情发生初期,即便产量同比下跌,价格也出现明显下跌,表明消费下探更明显;疫情受控或稳定后,即便产量波动较小,价格也出现了明显上涨,同样表明消费回升幅度较大。我们认为该结论对分析国内非洲猪瘟疫情具有参照意义,疫情扩散时期,消费下探将加大猪价下跌;而随着疫情逐步稳定及可控,消费回升同样会助推猪价上涨。

美国猪流感疫情时期产量与价格演变

数据来源:公开资料整理

初步判断猪价于2Q19迎来反转:1)2018年3月猪价跌破行业成本线,影响自繁自育养殖户补栏情绪,按14个月生产周期推演,对生猪的供给影响最早在2Q19体现;2)2018年8月发生猪瘟,进一步影响养殖户的补栏情绪。此时养殖户正大量外购仔猪以备春节时期出栏,而疫情打破正常生产节奏,养殖户为规避疫情风险,有提前出栏动机,这令春节前供给压力增加,而节后供给压力减小;3)疫情后,北方产区养殖户因生猪销售受阻,被迫进行压栏,考虑年内猪价不看涨,且压栏生猪容易被屠宰场压价,压栏养殖户将面临亏损,这令其在春节前集中卖出压栏生猪后,节后补栏积极性明显受挫。整体看,我们认为1Q19猪价仍有部分下探空间,但2Q19可初步开始看反转机会。

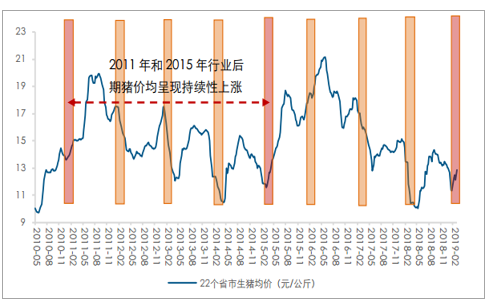

猪价淡季不淡,全国生猪价格已经进入持续上涨阶段。春节至今,虽然期间有小幅回调,但整体上猪价呈现出较强的上涨态势,2019年2月至今,全国生猪均价从11.23元/公斤涨至13.01元/公斤,涨幅达到15.85%。我们认为节后猪价拐点已经确立,原因在于:1、从历史春节后猪价表现情况来看,仅2011年和2015年春节后一周价格较节前出现上涨,而2011和2015年正为猪周期拐点之年,行业后期猪价均呈现持续上涨的态势,原因在于一年中消费最淡的季节猪价仍上涨表明当前行业供给已经不足;2、春节前后的两波抛售使得当前生猪供给已经短缺。从我们市场走访的情况来看春节后市场上110-130公斤的标猪供给已经很少,恐慌性抛售下很多80公斤以上的猪都已经出栏,2月生猪存栏量预计进一步大幅下降。

2011年和2015年春节后猪价淡季不淡,行业后期猪价呈现持续性上涨

数据来源:公开资料整理

2018年上半年持续4个月的生猪低价以及8月以来的非洲猪瘟疫情使得行业能繁母猪产能已经大幅去化,我们预计,截至2月底行业产能淘汰幅度已达到20%左右。这一判断主要基于三个方面的数据验证:1、从农业农村部统计的400个监测县存栏数据来看,2018年3月以后能繁母猪存栏量同比降幅持续扩大,2018年11月起能繁母猪去化加速,2019年1月尤其显著。截至2019年1月份农业农村部监测的400个监测县能繁母猪存栏数同比降幅已经达到14.75%,其中1月单月母猪存栏环比降幅达到3.56%,为2012年4月以来能繁母猪单月环比最大降幅,高出上一轮猪周期中单月最大降幅1.26个百分点。(2018年3月农业部调整数据统计口径并追溯到2018年1月,数据较为可靠,且母猪数据和规模猪

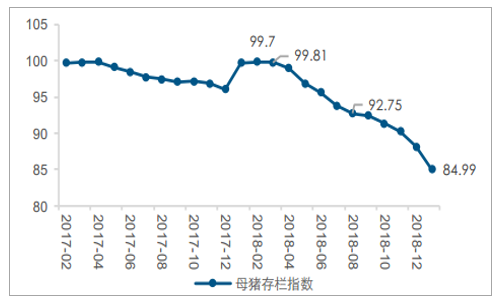

场数据也进一步验证了准确性。)2、2018年4月起母猪存栏指数快速下降,截至2019年1月该指数已经下降至84.99,非洲猪瘟发生以来该指数已经下降了8.37%,较2018年年初下降了14.89%。

2019年1月能繁母猪存栏量同比降幅已经达到14.75%

数据来源:公开资料整理

畜牧司监测母猪存栏指数自2018年年初已经下降14.89%2

数据来源:公开资料整理

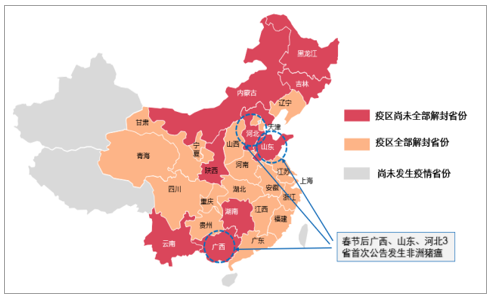

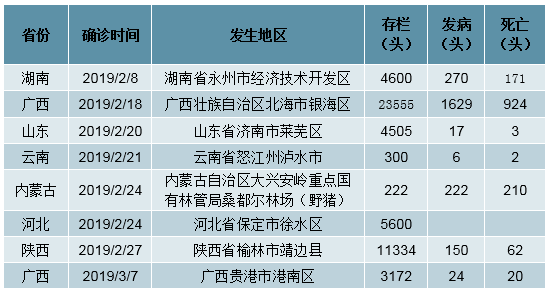

节后新发疫情省份增多,我们预计2月份能繁母猪存栏下降幅度预计不低于1月份,截至2月份产能预计去化20%左右。由于年前生猪调运政策的放松以及春节期间人员、生猪、主产品的流动明显加大,助长了疫情地传播,春节后非洲猪瘟疫情有抬头的迹象,广西、山东、河北这3个此前未报道发生非洲猪瘟疫情的省份在节后先后公告了非洲猪瘟疫情,且春节后公告的新的非洲猪瘟疫情以大型猪场为主,养殖户恐慌性抛售增加。从疫情看,我们预计2月能繁母猪去化幅度不低于1月(1月能繁母猪存栏量环比下降3.56%),单月产能去化幅度或达到5%,截至2月底能繁母猪存栏量较2018年年初预计下降20%左右。

春节后广西、山东、河北3省首次公告发生非洲猪瘟

数据来源:公开资料整理

春节后新发非洲猪瘟疫情情况

数据来源:公开资料整理

3、从全行业亏损情况来看,2018年以来的能繁母猪存栏量预计已经下降15%左右。考虑亏损时间和亏损深度两个维度,我们将一定时间内自繁自养生猪累计亏损额当作这段时间内的亏损程度。我们将本轮猪周期的亏损情况与上一轮猪周期的亏损程度进行对比,发现2018年1月-2019年2月全行业自繁自养生猪的累计亏损程度与2014年1月-2015年2月的程度基本相当,而2015年2月能繁母猪存栏量较2014年初下降约14.65%。本轮周期除亏损导致的产能去化外还有非洲猪瘟导致的产能去化,后者的影响可能更大,因此我们有理由认为截至2019年2月底能繁母猪存栏量较2018年初下降不低于20%。

2018年1月-2019年2月自繁自养生猪累计亏损程度与2014年1月-2015年2月的程度基本相当

数据来源:公开资料整理

非洲猪瘟倒逼行业生物安全防控升级,养殖户预计将主动降低母猪养殖密度,行业产能去化幅度将进一步放大。非洲猪瘟常态化倒逼行业生物安全升级,其中一个趋势就是单位猪舍的养猪密度主动性下降(非洲猪瘟传播主要是介质传播,接触和间接接触病原体),这也会带来行业的产能下降。综合来看,非洲猪瘟对产能去化的影响包括两个方面:发生猪瘟的猪舍主动清栏且不敢补栏,以及基于安全防控升级带来的行业主动降低养猪密度,我们认为,这两种方式带来的行业去产能幅度预计将远超过以往周期。

相关报告:智研咨询发布的《2019-2025年中国生猪行业市场深度监测及投资机会研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国生猪养殖行业市场调查研究及投资策略研究报告

《2026-2032年中国生猪养殖行业市场调查研究及投资策略研究报告》共十一章,包含中国生猪养殖行业领先企业经营情况分析,中国生猪养殖行业风险分析及前景展望,中国生猪养殖行业投资机会与投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询