美国和日本历史上餐饮行业的发展情况,从大体趋势看,餐饮行业的收入与GDP增速和消费支出相关性较高。同时还与人口结构、家庭规模、女性就业率和汽车保有量相关。

在经济快速发展期,餐饮消费与终端消费支出保持同步增速,但是在经济进入稳定增长期后,餐饮消费增速是慢于个人消费支出增速的。这主要是由于餐饮消费算是可选消费,经济增速回来后,居民会削减这方面的开支。

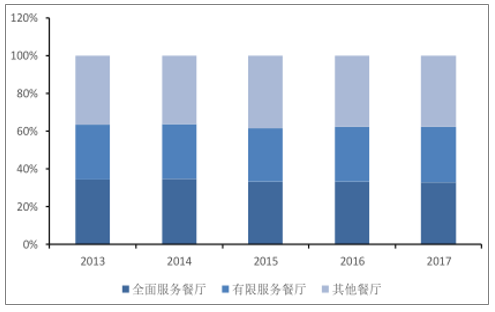

美国有限服务餐厅收入规模占比稳定在29%

数据来源:公开资料整理

美国餐饮行业市场规模增速近年趋于稳定

数据来源:公开资料整理

中国的情况与美国和日本类似,随着经济增速放缓,餐饮收入增速随之下降,之后会更趋于稳定增长的状态。此外,我们从餐饮消费占最终消费支出的比例可以看出,日本在1991年达到了9.6%,此后随着经济增速放缓,占比不断下降,近年来由于经济回暖,占比有略微回升。

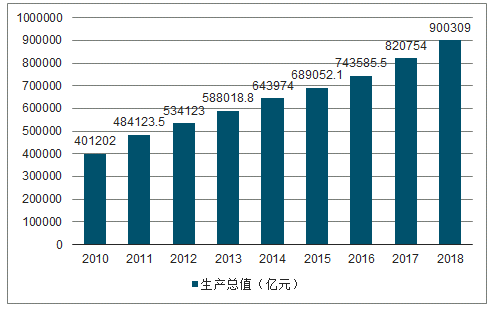

2012-2018年中国GDP总值

数据来源:公开资料整理

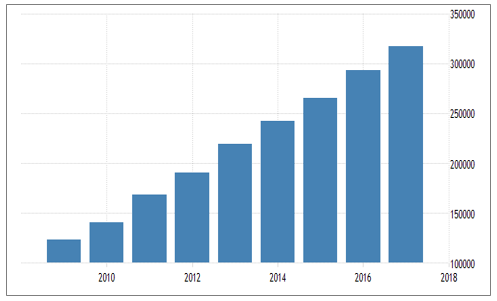

2009-2017年中国消费支出

数据来源:公开资料整理

在需求端,从人口数量的增长来看,美国在战后出生率大幅提高,出现婴儿潮。一方面,这波婴儿潮的出现在一定程度上推动了当时整体社会消费的发展,从而间接作用于餐饮业;另一方面,婴儿潮一代毕业后也相继步入快餐厅等地方工作以实现经济独立,在工作结束也会去快餐厅消费。此外,这一代婴儿潮人在进入生育年龄后激发新一轮婴儿潮,从而相应推动新婴儿潮代经济独立后年份餐饮行业的发展。

同一时期日本的情况也较为类似,二战后出现的婴儿潮也在三十年后激起了日本当时餐饮业的大幅增长。

自1971年开始实习计划生育以后,中国家庭规模目前已是典型的“三口之家”。家庭规模变小后,在家做饭变得更加“不经济”。

美国的女性就业率自战后开始波动性上升,其中在20世纪70年代这十年中由56.6%上升至60.1%.鉴于父母双方都在外工作在一定程度上会减少家庭厨房的使用率,并提高外出用餐的比率,这一时期美国餐饮业也处于加速发展的状态。参考同一时期的日本,1975年日本女性就业率开始走高,而日本的餐饮业在高速增长。

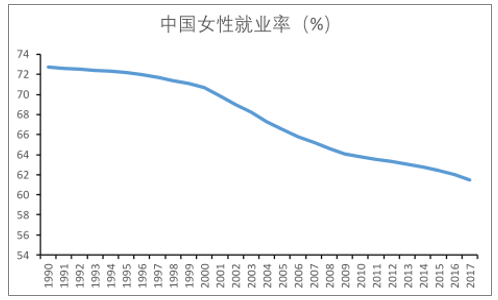

中国女性就业率自1990年起就处于一个较高的水平,女性在外工作在一定程度上会减少家庭厨房使用的频率,为餐饮业的发展提供一个有利的环境。

中国女性高就业率为餐饮行业发展提供有利背景

数据来源:公开资料整理

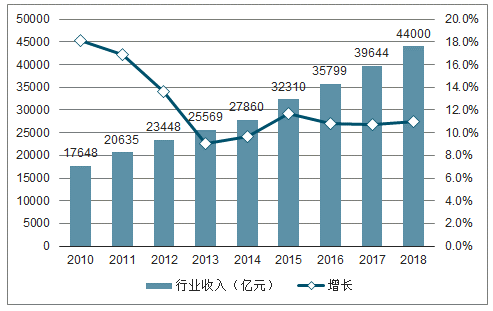

随着经济的快速发展和互联网的变革,中国餐饮市场竞争也在发生着不断地变化,目前中国餐饮行业也进入一个高质量发展的新阶段。据数据显示:2018年1-11月,全国餐饮收入达到38294亿元,同比增长9.5%,预计全年将超过4万亿元。

2010-2018年中国餐饮行业收入及增速图

数据来源:公开资料整理

随着新技术、新模式的冲击,传统餐饮行业经营越来越难了。“变”已经成为一个主题。而大多数的餐企改变,是从店面开始的。而店面的变化主要体现在几个方面:开进社区、更重体验性、面积两极化、模式适用周期变短。随着MALL红利的快速消失,商家淘汰率接近100%,社区店成为竞争新高地。西贝、呷哺呷哺、麦当劳等多家头部餐饮企业都已经行动起来。据不完全统计,全国有1000万家左右服务于社区的餐饮小店,可以说,未来社区店将是餐饮大品牌的红利。

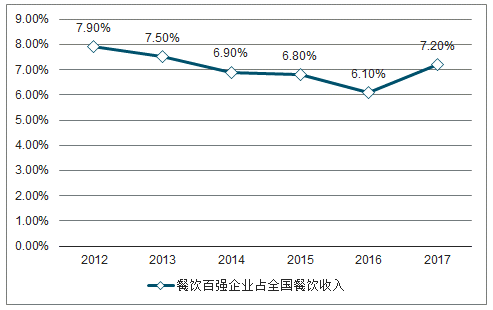

2012-2017年中国餐饮百强企业营业收入占全国餐饮收入

数据来源:公开资料整理

2018年,拥有2.5亿日活的抖音不仅制造了餐饮界的网红,也催生了不少分得红利的餐饮品牌,如海底捞、答案茶、泡面小食堂等。此外,日活同样达到2亿的小程序作为连接线下消费场景和线上营销的新工具,也赢得了餐饮商家们的。未来,对于头部餐饮品牌来说,采用新工具、造节等多种方式,为的就是借助新场景营销,链接消费者特别是年轻人,产生共鸣。2019年,相信还会有更多的营销手段和工具出现,可以预见的是餐饮品牌的新场景营销将会更加多元化。

由数据了解到,2018年巨头正越来越多的参与到智慧餐厅大潮中,其中,后厨改造模式的智慧餐厅模式也开始零星出现。2019年,后厨改造式“智慧餐厅”将进一步增加,前厅改造式智慧餐厅数量普及程度更高,前厅和后厨一起改造的智慧餐厅将初现雏形。

“随着5G时代的逐步到来,物联网发展提速,万物互联时代临近,供给侧数字化也将更加完整。”2019年是本地生活服务领域数字化升级变革的元年。在实物零售上已经证明成功的新零售,本质上就是对核心商业环节的数字化和互联网化升级,本地生活服务行业和商家一样应当享受到这种升级带来的长远红利。而要引领行业升级、全面赋能商家,要靠从产品到技术到运营,再到支付、物流、数据、云计算等在内的整个商业生态的力量。

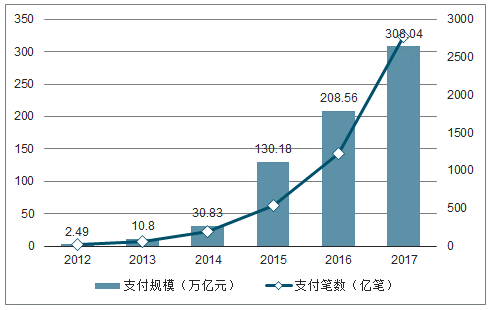

2012-2017年中国移动支付业务规模

数据来源:公开资料整理

随着即时物流、移动支付、5G等新商业基础设施的完善,餐饮新零售愈演愈烈,并衍生出如盒马鲜生等新物种。新的餐饮市场将会出现很多不同形式的餐饮组合形态,进而延伸出大量新的体验,而每种不同的体验都会吸引不同的消费群体,可以预见的是,2019年及之后几年,除盒马鲜生外,嫁接新商业基础设施的餐饮新物种将会越来越多地诞生。

伴随城市化的加速,二三线城市消费者的消费能力与一线城市近乎持平,对于热门品牌的消费欲望也更加强烈。可以说,餐饮市场在二三线城市潜力巨大。腰部及以下品牌会进一步下沉至二三四线城市,“其中,一批单品类、新地方菜品牌将成为创新主流和消费亮点。”此外,国家层面正在推动形成全面开放新格局。在时代推动下,中餐企业正在经历第三次海外淘金潮。而大多数腰部以上餐企多数已布局国外市场。据不完全统计,餐企出海地区选择依次为美国、日本、澳大利亚、新加坡、欧洲等地。海底捞海外首站在美国洛杉矶,黄记煌在澳大利亚悉尼,阿香米线选择日本东京,奈雪的茶海外首店则落地新加坡。

2019年可能会是过去十年里最差的一年,但却是未来十年里最好的一年。”可以预见的是,2019年整体形势不容乐观。一方面餐饮行业“三高一低”的情况本已持续多年;另一方面,随着2019年社保入税政策即将实施,餐企用工成本将进一步提高,部分餐饮品牌势面临洗牌和迭代,特别是粗放型、人效较低的餐饮企业将迎来巨大冲击。

2019年餐饮行业形势更加严峻,如何在艰难中保持实力孕育机会,餐企们需要做的是不断进行产品创新、组织优化、效率提升。但创新的方式和节奏还需要进一步把握。产品品质是基础,结合客户反馈、供应链来保证新品研发品质的基础上,可以利用新科技或新理念,尝试经营模式的创新。

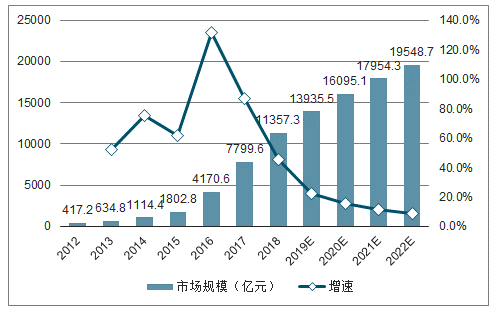

2012-2022年中国餐饮O2O市场规模及增速预测

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国餐饮行业市场全景调研及发展趋势研究报告》

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国无托槽隐形矫治器行业进入壁垒、市场政策、产业链、市场规模、竞争格局及未来发展趋势分析:国产替代趋势持续深化[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2026年中国万兆光网行业发展历程、试点入围名单、政策布局、试点完成数量及趋势研判:加快推进万兆光网试点工作,助力经济社会数字化转型[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2025年中国装备车(传统能源类)车型结构分析:中型与重型货车共同构成市场主力,市场占比合计88.95%[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)

![2025年中国随车起重运输车区域上牌量分析:湖北上牌量断层领先,市场占比为25.23%[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)

![2025年中国水雾消防车品牌份额分析:市场集中度较高,前五品牌合计占比约88.81%[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)

![2025年中国水泥净浆洒布车区域上牌量分析:湖北上牌量位居全国第一,为123辆[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)