一、光伏逆变器分类

随着世界对于能源问题的重视,人们对绿色能源的期望越来越高,促进了可再生能源,尤其是太阳能的开发利用。以太阳能发电为基础的光伏发电系统,具有系统安全、无污染、可靠性高等诸多优点。其中的关键部件光伏逆变器将阵列输出的直流电流转化称为交流电,并上传至电网。

常见的光伏逆变器拓扑结构有三种:一种是带低频变压器的逆变器、二是带高频变压器的逆变器、三是无变压器逆变器。光伏逆变器最初的功率等级约为1kw。而发展至今,大多数的系统已经是5kw或者更高的功率等级。逆变器的功率等级也将继续朝着更大的方向发展,同时其效率也会变得更高。

伏逆变器可以将光伏太阳能板产生的可变直流电压转换为市电频率交流电的逆变器,可以反馈回商用输电系统,或是供离网的电网使用。光伏逆变器是光伏阵列系统中重要的系统平衡(BOS)之一,可以配合一般交流供电的设备使用。光伏逆变器一般将其分为三类:集中式逆变器、组串式逆变器和微型逆变器。

集中式逆变器、组串式逆变器和微型逆变器三者对比情况

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国光伏装机行业市场深度评估及市场前景预测报告》

二、光伏逆变器行业发展现状分析

1、光伏逆变器估值情况分析

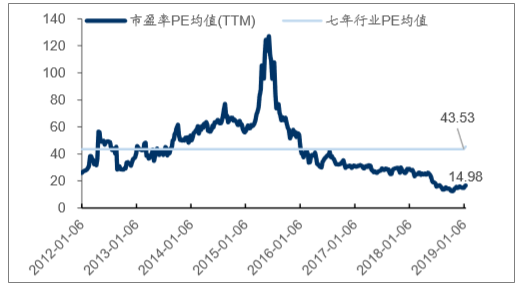

2018年年末,一系列政策预期大幅改善的信号较为强烈,而当前光伏行业整体估值偏低,为过去七年来的估值最低位,行业正处在政策改善及平价加速双重拐点,估值修复弹性较大。

光伏行业龙头七年来历史平均PE

数据来源:公开资料整理

全球逆变器龙头目前已处在历史估值低点(PE)

数据来源:公开资料整理

2、光伏逆变器分类市场比重分析

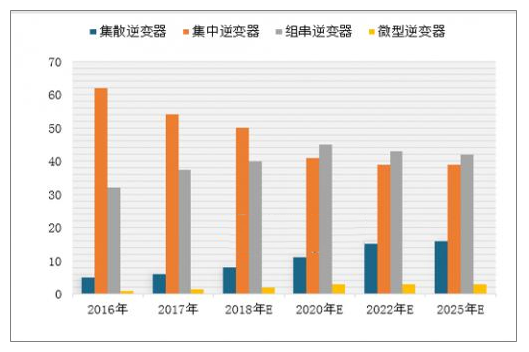

2016年国内集中逆变器的市场比重为62%,组串逆变器的市场比重为32%;2017年国内集中逆变器占比仍为首位,占比为54%,其次组串逆变器占比为37.5%。预计未来组串逆变器的比重将继续增加,到2020年组串逆变器的市场比重将增至45%。

2016-2025年中国光伏逆变器分类市场比重分析及预测(单位:%)

数据来源:公开资料整理

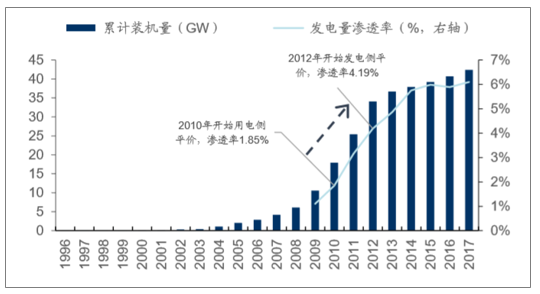

2017年中国光伏发电累计装机容量1.3亿千瓦,同比提升2个百分点。光伏发电量在全部发电量中的比重,从2016年的1.1%提升到2017年的1.8%。其中,分布式光伏在光伏装机中的比重达到23%,同比增加10个百分点。2018年中国集中式光伏装机量为**万千瓦,分布式光伏装机量为**万千瓦。

中国累计光伏装机情况

数据来源:公开资料整理

在政策推动下,我国光伏行业实现跨越式增长,其中光伏累计装机容量、新增装机容量两项指标均位列全球首位。光伏行业迅猛发展,带动了光伏逆变器的快速成长,本土企业迎来历史性机遇。

3、未来光伏渗透率分析

在德国光伏平价过程中,光伏发电渗透率高增长。德国10年开始用电侧平价,12年开始发电侧平价,复盘德国平价进程,2010-2012年光伏系统投资成本加速下降,虽德国FiT固定价格收购政策也有下调,但平价前夕,光伏投资意愿强烈,在两次平价间隙,光伏发电渗透率提高显著

德国光伏累计装机量及渗透率

数据来源:公开资料整理

国内当前已处全面平价前夕。当前,全国各省区火电上网标杆电价0.25~0.45元/KWh,在火电标杆价格不变的假设下,随着光伏系统成本稳定下降,2020年全国32个电力区全投资IRR大于8%的区域达27个,占全部电力区84%。考虑到光伏降本增效的提速,以及在主动调整电力结构的国家意志下,多省燃煤机组标杆上网电价逐年均有不同程度上调,未来1-2年,部分省份将出现光伏电价与煤电上网电价的金叉。

2018年12月29日,阳光电源联合三峡新能源开发建设的青海格尔木500MW“领跑者”项目成功并网,项目平均电价0.316元/KWh,低于青海省火电脱硫标杆上网电价(0.3247元/KWh),成为全国首个平价的领跑者项目。当前各大EPC及运营商已在全国范围内积极储备平价项目,格尔木500MW项目并网,标志着国内平价时代已经到来。

无补贴下光伏IRR持续走高,投资光伏的经济性日益凸显(仅考虑集中式电站及单面发电)

数据来源:公开资料整理

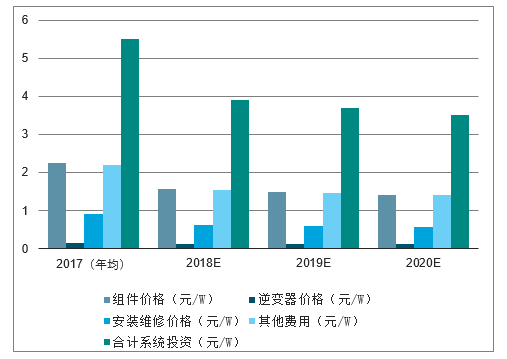

系统投资成本假设

数据来源:公开资料整理

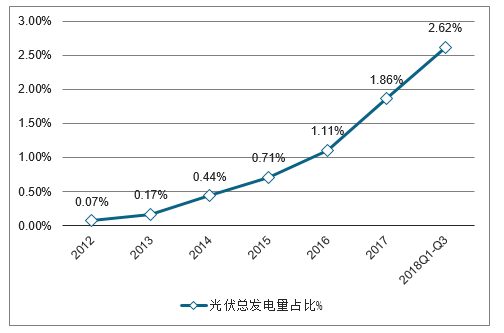

对标海外平价国家,我国光伏发电渗透率提升空间较大。2017年中国在全球新增装机中的占比超过50%,累计装机量占比达到32.5%。但从发电量角度比较,截止到2018年Q3中国光伏发电占比仅为2.62%,远低于德国和意大利等发达国家。

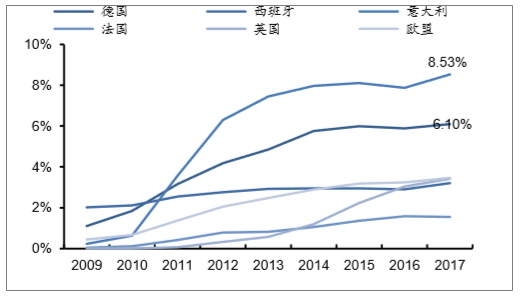

德国于2012年完成用电侧平价,2013年完成光伏发电侧平价,若以德国17年8.53%渗透率对标,国内仍需要305GW光伏新增装机,即179.1%装机增长空间。

截止2018Q3我国光伏渗透率仅为2.62%

数据来源:公开资料整理

2009-2016年欧洲国家光伏发电渗透率

数据来源:公开资料整理

海外光伏市场接力,全球光伏新增装机预期不改

海外市场超预期,高增长需求将延续。截止到2018年11月,全球178个国家已签订巴黎协定,146个国家设定了可再生能源的目标,其中中东、南美、东南亚国家因光伏经济性及微网属性,将逐步加大对光伏发电需求。国内受531政策影响新增规模预期下降较年初下降明显,而海外市场多地区增长超预期,各大机构预计2018年全球总量仍在100GW左右,19年得益于海外光伏市场接力,全球光伏新增装机预期将保持高速增长。

全球累计光伏装机容量增长预期

数据来源:公开资料整理

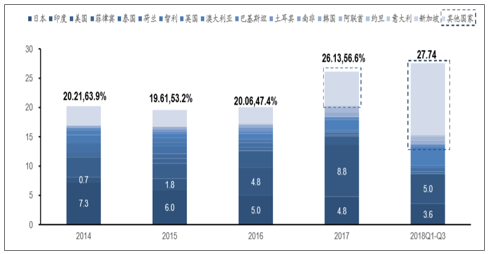

中国光伏制造出口回升显著。中国作为全球光伏生产基地,2018年前三季度海外组件出口量已高达27.74GW,已超过2017年全年海外出口总量,预计2018年中国光伏出口量占海外新增装机比将进一步显著提升。欧洲光伏协会预计,到2018年底全球将有14个国家及地区光伏装机量达到GW级水平,而2017年全球GW级成员国仅为9个,随着未来海外市场需求提升,国内光伏制造商龙头也将进一步受益。

2014-2018年前三季度中国组件海外市场出货量(GW;出口量占海外市场当年新增装机比)

数据来源:公开资料整理

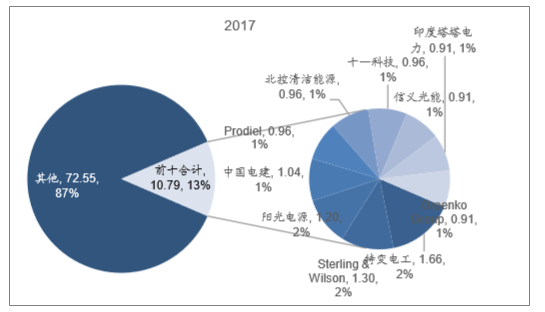

全球逆变器龙头海外市场拓展顺利。2017年度我国逆变器出口额约为14.9亿美元,光伏逆变器前20强企业占比为48.86%。

4、光伏EPC行业市场集中度分析

根据IHSMarkit,30家最大的EPC供应商安装了20GW非户用光伏项目,占市场总量的24%。其中,中国企业前十家企业中国企业占据7席,阳光于13年进入市场,17年累计装机1.14GW市场排名第二。

2016年非户用光伏EPC企业的全球光伏装机市场占有率一览(GW)

数据来源:公开资料整理

2017年非户用光伏EPC企业的全球光伏装机市场占有率一览(GW)

数据来源:公开资料整理

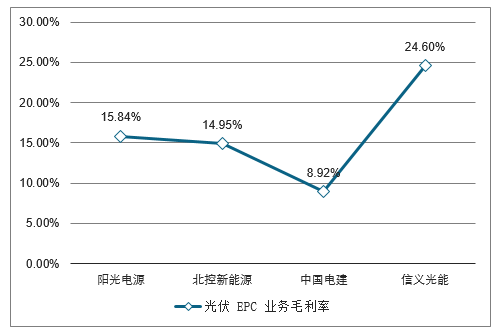

国内EPC承包商毛利率参差不齐,绑定下游运营商为核心竞争力。市场集中度较为分散原因:一方面,各国EPC市场本身存在较大的收益率差异,海外市场相较于国内市场EPC毛利率较高,全球市场出现海外市场虽量小但价高的现象;另一方面,国内市场EPC竞争较为激烈,绑定下游运营商为国内EPC供应商核心竞争力,拆解近三年光伏EPC市场主要参与玩家毛利率,国内EPC市场行业领先企业毛利率在15%左右,海外EPC供应商毛利率则可能超过20%(信义光能2017年除安徽300MW光伏扶贫完工外,其余均为加拿大分布式子公司PolaronSlartech的790个住宅项目贡献,2016年完成300个住宅项目)。

2017年国内各企业光伏EPC业务毛利率一览

数据来源:公开资料整理

5、风电建设三年装机大周期下,风电EPC增长空间大

2018年1月以来我国风电建设的项目进展来看,我国风电建设仍然保持火热增长。

截止2018年6月中国风电EPC项目投资额

数据来源:公开资料整理

6、储能发展空间分析

全球储能市场已出具规模,电化学储能增速最快。根据CNESA全球储能项目库的不完全统计,截止2017年底,全球已投运储能项目累计装机规模175.4GW,同比增长4%。2017年,全球新增投运电化学储能项目装机规模为914.1MW,同比增长23%,新增规划、在建的电化学储能项目装机规模为3063.7MW;中国新增投运电化学储能项目的装机归母为121MW,同比增长16%,新增规划、在建中的电化学储能项目的装机规模为705.3MW,预计短期内全球及中国电化学储能装机规模还将保持高速增长

看好锂电池的大规模崛起。与其他储能技术相比,电化学储能在设备机动性、响应速度、能量密度和循环效率上都具有较强竞争力,现阶段的短板集中在经济性方面。随着研发水平的提升和规模经济优势的显现,电化学储能成本具备较大的持续下行空间,中长期则看好锂电池的大规模崛起

全球化学储能

数据来源:公开资料整理

中国化学储能

数据来源:公开资料整理

储能市场空间值得想象。据预测,到2022年,全球电化学储能并网规模将超40GW。以目前不足1GW的规模来看,未来7年具备40倍成长空间。此外,多家权威机构也对电化学储能市场做出了预测,对于未来电化学储能的成长空间,纷纷持乐观态度。

简单测算,国内至少有230.5GW存量空间:

1、“削峰填谷”为为储能应用的最大市场。从市场规模方面,只考虑用电量最大的重工业,2017年达重工业用电规模36131亿千瓦时。假设其中20%的企业安装储能系统;重工业生产具有连续生产特点,假设高峰时段用电量占比为40%;按照全年法定工作时间8小时/250天测算,那么所需电池储能规模为:144.52GW。

2、新能源配套储能。国内有截止2018年上半年,风电装机170GW、光伏装机150GW,按储能装置配套比例10%测算,有望产生32GW新能源配套需求

且分布式光伏因“自发自用,余电上网”的特殊性,对储能系统依赖度更强,储能成本下降后的渗透率理应更高。

3、火电调峰调频。从收益来看,火电调峰一方面降低火电企业调频成本,另一方面有助于火电企业获得辅助服务补偿。国内现有火电装机量10.8亿千瓦,按5%配套有望产生54GW储能电池需求。

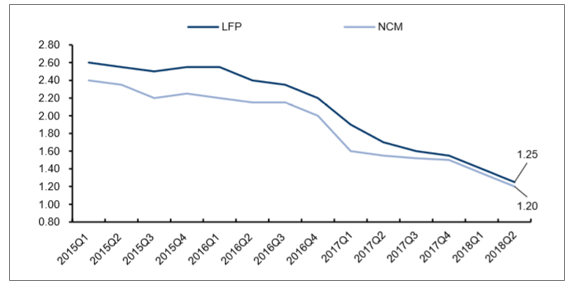

锂电成本下降使得工业企业峰谷电价套利成为现实。我国目前绝大部分省市工业大户均已实施峰谷电价制,储能用于峰谷电价套利,可降低企业电力成本。利用储能电池进行峰谷电价套利,投资回收期主要取决于峰谷电价差以及电池系统成本。未来峰谷价差有望逐步加强,以及锂电池成本的进一步下降,套利空间也将逐步加大,有望加快储能在工业峰谷电价套利领域应用。

三元电池及磷酸铁锂电池价格变化

数据来源:公开资料整理

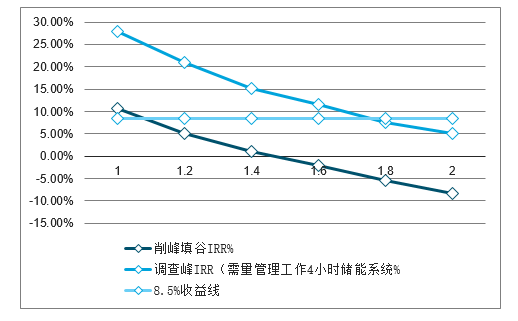

当前正处在削峰填谷套利临界点。系统造价以500kW/2MWh集装箱系统为例进行测算:电芯规模报价在1.1元/Wh,总体按照2元/Wh计算(含PCS),总造价约为800万元。峰谷价差按照江苏峰谷价差测算,大工业峰谷电价差0.78元/度;资金成本取4%作为测算基础。

在上述假设下,当系统成本在1.8元/Wh以下时,大工业企业调峰储能系统的内部收益率超出了8.5%的投资线,有了投资价值。峰谷套利在系统成本低于1元/Wh时,可以具备投资价值。当前仍处在削峰填谷套利的临界点,随着锂电成本迅速下降,锂电储能市场也将随之打开。

大工业调峰和削峰填谷储能的系统价格敏感性分析

数据来源:公开资料整理

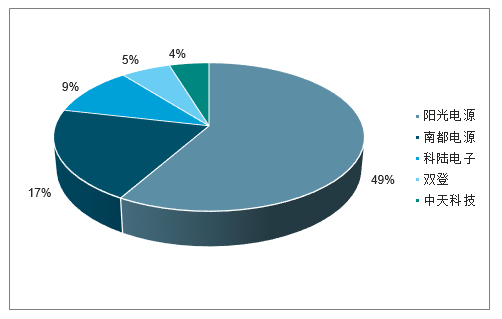

2017年国内前5厂商锂电储能系统出货情况(单位:MW)

数据来源:公开资料整理

7、光伏电站运维,隐形的金矿

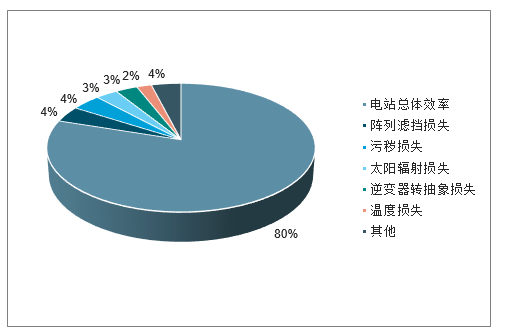

光伏电站具有投资属性。短期内光伏电站需要靠补贴来保证收益,而从长远来看,光伏电站的收益需要靠提升电站发电量来保证。光伏电站运维的好坏直接决定投资者的收益率,而光伏电池转化效率每提高一个百分点,电池组件的发电成本就能降低7%左右。

光伏电站的发电效率很大程度上取决于组件的清洁程度,灰尘与污垢是影响发电效率的最大隐患。积累在组件上的灰尘增大了组件的传热热阻,影响散热,也导致输出功率下降。

电站系统效率衰减占比

数据来源:公开资料整理

由于受政策影响抢占“630”,部分存在不少施工缺陷,导致运营期间故障频发。几年来下调光伏上网标杆电价、弃光限电等,均导致业主投资方更加关注电站建设质量问题,只有降低光伏电站故障率,提高电站运维能力,才能确保投资者的长期收益。传统的光伏盈利模式让运营商对光伏电站PR和投资收益回报越来越来关注,运营商越来越重视光伏电站的科学运维管理,简单测算,当前中国光伏150GW存量市场,以宏观运维(数据采集+运维)约占电站成本1%来计算,假设每瓦收取5分钱运维费用,全国目前存量运维市场可达87亿市场空间。

8、依托逆变器及EPC导入流量,或将成为国内规模最大的运维平台

第三方运维重要且必要。传统运维模式存在较多缺陷,如:人员专业能力不足,运维效率较低,运维成本较高。目前电站运维主要靠人员值守设备巡检,电站运维的好坏完全受限于运维人员的专业能力和作业水平。电站出现故障排查时间较长,故障无法抹杀在萌芽状态,导致事故进一步加大的现象时有发生。传统的运维模式已经无法满足电站故障预警、发电量考核、电站清洗前后发电量对比、清洗方案与清洗周期提醒、电站关键电气设备运行性能分析与评估、电站系统损耗等新的要求,所以在运用智能化技术提高运维质量是至关重要的,第三方运维较传统运营商整合运维资源及智能化投入更为集中,专业性优势明显。

目前的国内市场上,几乎没有光伏电站投资者愿意把投资集中在一个区域内,而是尽可能在不同地区分散布局光伏电站投资。原因很简单,一旦遇到大面积限电等问题,其投资损失将更为可控一些。但是,从运维的角度来讲,恰恰又是在同一地区内电站规模越大,越便于集中管理。

综上所述,光伏运营商建设自身运维人员将牺牲庞大的人力成本,而无论是从专业技术队伍的培育,还是在备品、备件的准备方面,运营商将运维项目承包给第三方运维普遍更具有经济性。

四、2019光伏逆变器市场发展趋势

2018年是太阳能光伏产业近些年来波动较大的一年,呈现出十分不稳定的状态。

1、2018年低谷不低2019需求再创新高

展望2019年,在政策鼓励与供应链价格持续下降的推波助澜下,全球需求预计将继续正成长,其中又以欧洲的成长幅度较大,最多可超过五成。2019年预期新增并网量将来到111.3GW,出现7.7%的成长,再次创下历史新高。

2、市场持续分散2019年GW级市场增至15个

全球市场规模自2018年起预计会持稳在100-120GW之间,各年度需求量变化幅度将低于10%。而根据最新需求报告统计,GW级市场从2016年的6个成长到2019年将有15个,可见市场持续分散化的趋势。

3、供应链上游更为集中单晶将逆转市占

虽然供应链整体在2018年陷于供过于求、低利润的困境,但技术和成本优势较强、全球布局较广的一线大厂仍保有强劲的营运动能,既有的扩产计划多能持续进行,使供应链厂家有持续集中化的现象。

4、度电成本成为光伏组件价格降价指标

供应链价格持续下探,使太阳能逐步朝摆脱补贴、平价上网的方向迈进;而无补贴系统的普及程度及其实际的度电成本(LCOE)将成为未来供应链的价格指标。

5、双面产品产能倍增P-PERC效率还有成长空间

双面电池技术已十分成熟,且可在几乎不增加额外成本的前提下创造额外的发电收益,因此产能比例持续上升,预计2019年双面电池的总产能将接近40GW,且以双面单晶PERC电池产能增加最多。另一方面,单晶PERC电池的量产效率仍有成长空间。

2019光伏逆变器市场发展趋势如何?从这五个方面可知晓!以上五个方面就是小编的总结。光伏产业在2018年面临强大考验,但同时也进入产业盘整阶段,预期长期发展将趋于稳定化与健康化,供应链的价格将以整体系统的度电成本为依归。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国光伏逆变器行业市场运行格局及战略咨询研究报告

《2026-2032年中国光伏逆变器行业市场运行格局及战略咨询研究报告》共十七章,包含2023年中国光伏逆变器相关产业运行分析,2026-2032年中国光伏逆变器市场前景展望,2026-2032年中国光伏逆变器项目投资分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![专精特新专栏:某光伏逆变器企业顺利通过2024年江苏省专精特新中小企业认定[图]](http://img.chyxx.com/general_thumb/news/2.png?x-oss-process=style/w320)

![2023年中国光伏逆变器行业全景速览:行业市场景气度延续,市场规模有望持续扩张[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2023年中国光伏逆变器产业现状:国内外光伏需求大增带动产量和出口大幅度增长[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2022年中国光伏逆变器行业重点企业(阳光电源 vs锦浪科技vs固德威)对比分析:企业需重视研发创新[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)