一、概述

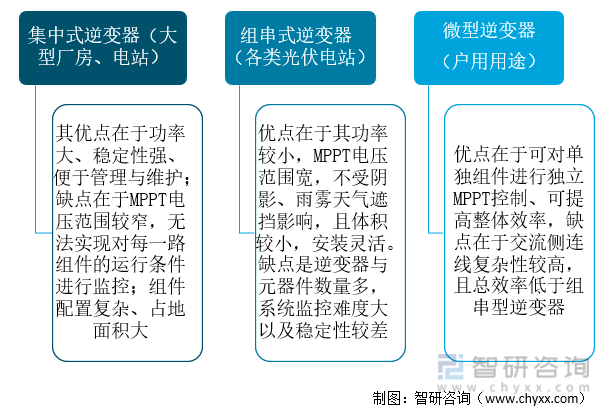

光伏逆变器是连接太阳能光伏电池板和电网之间的电力电子设备,主要功能是将太阳能电池板产生的直流电通过功率模块转换成可以并网的交流电,是太阳能光伏发电系统的“心脏”。光伏逆变器的可靠性、安全性直接关系太阳能发电系统整体的平稳运行,其转换效率直接影响太阳能光伏发电系统的发电效率,其使用寿命直接关系到光伏发电系统的使用年限,最终影响光伏电站项目的投资收益率。光伏逆变器按照适用场所一般分为集中式逆变器、组串式逆变器和微型逆变器。

光伏逆变器分类

资料来源:智研咨询整理

二、发展背景

自20世纪70年代全球爆发石油危机以来,太阳能光伏发电技术在西方发达国家引起了高度重视。各国政府从环境保护和能源可持续发展战略的角度出发,纷纷制定政策鼓励和支持光伏发电技术,光伏行业在全球迅速发展。经过多年的研究和技术开发,太阳能光伏组件价格已大幅下降,且太阳能转化效率也得以提高,使得太阳能光伏发电的商业化开发与应用成为现实。2011年以后,中国、日本、美国在太阳能光伏应用领域发展迅速,成为驱动全球光伏应用增长的主要动力。

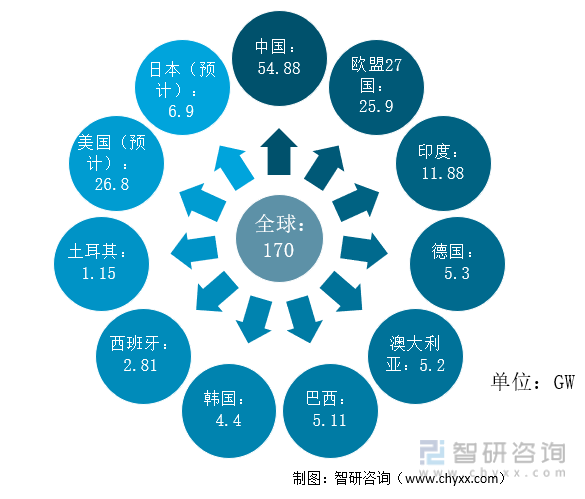

全球累计光伏装机量开始快速增长(除去2009年受全球性经济危机和西班牙降低奖励措施突然改变政策,减少补贴的影响外),每年增速超过50%。虽然2011年后,装机量增速开始下降,但累计光伏装机量仍旧保持每年超过30GW的增长速度。2021年全球光伏新增量达170GW。

2021年全球各地光伏新增量(GW)

资料来源:中国光伏协会、智研咨询整理

近年来,包括我国在内的国家陆续出台了一系列政策积极支持光伏行业发展,截至2021年底,光伏发电并网装机容量达到3.06亿千瓦,突破3亿千瓦大关,连续7年稳居全球首位。行业得到快速发展,光伏产业已正式进入平价上网时代。

2016-2021年中国光伏累计装机量及发电量

资料来源:国家能源局、智研咨询整理

经过十几年的发展,光伏成本不断下降,经济性大幅提升。从中国范围内来看,中国光伏平准化度电成本(LCOE)由2010年的0.305美元/千瓦时下降到2020年的0.044美元/千瓦时,降幅达86%,且中国光伏度电成本低于全球水平,性价比更优。

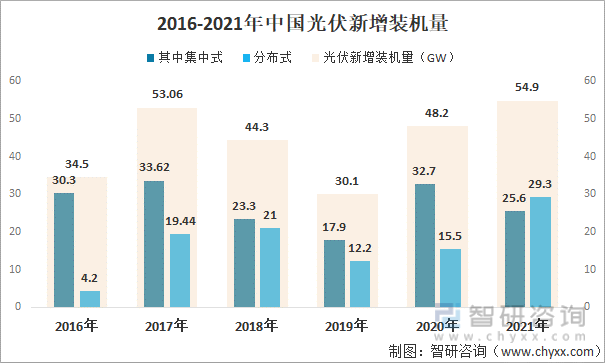

根据国家能源部数据:2021年中国光伏新增装机量达54.9GW,其中分布式新增装机容量不断增长,2021年占比首次超过50%,装机量为29.3GW,其中新疆、西藏等地的光伏消纳水平显著提升。

2016-2021年中国光伏新增装机量

资料来源:国家能源局、智研咨询整理

三、市场供需情况

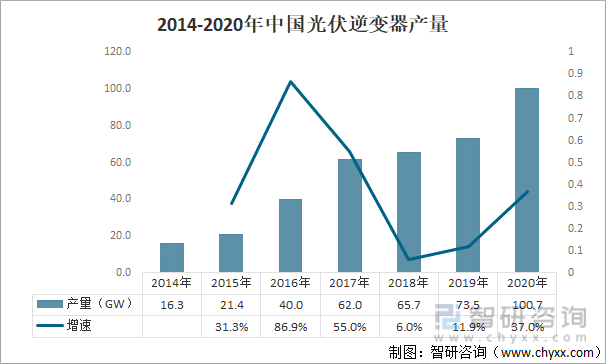

光伏逆变器是整个光伏发电系统中的关键设备之一。2016-2017年,国内光伏行业处于高速发展期,下游装机需求持续攀升,主要逆变器生产企业专注于国内市场。2018年,国内出台“531”政策,大型电站项目规模骤减,国内企业开始向海外市场发力。在国内与海外市场共同的带动下,中国光伏逆变器产量不断突破新高,2020年达100.7GW。

2014-2020年中国光伏逆变器产量

资料来源:中国光伏协会、智研咨询整理

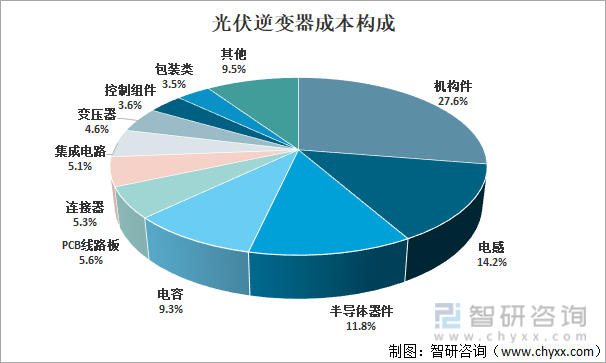

光伏逆变器原材料主要由机构件(27.6%)、电感(14.2%)、半导体器件等构成,半导体器件和集成电路材料主要为IGBT元器件、IC半导体,其中以IGBT为主的半导体器件占逆变器成本约11.8%左右。

光伏逆变器成本构成

资料来源:公开资料整理

2020年,全球光伏逆变器的出货量达到130GW;未来传统光伏市场包括美国、日本、印度及欧洲市场对光伏逆变器需求基数大,新兴市场方面由于全球多个地区光伏已经具备成本优势,发展势头强劲,因此光伏产业将在全球呈现多点开花的局面。

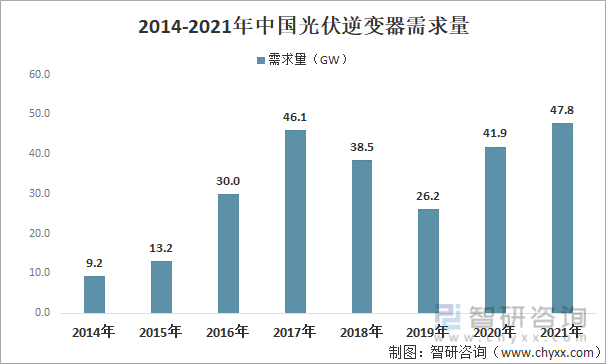

近三年,中国光伏装机量持续增长,拉动光伏逆变器产品新增市场需求;另一方面,光伏组件的寿命一般在20-25年,而逆变器中的IGBT等部件寿命在10-15年左右,在组件的寿命周期中,至少需要更换一次逆变器,逆变器更换需求市场较大,在新增+更换需求双重作用下,中国光伏逆变器需求量在2021年为47.8GW左右。

2014-2021年中国光伏逆变器需求量

资料来源:智研咨询整理

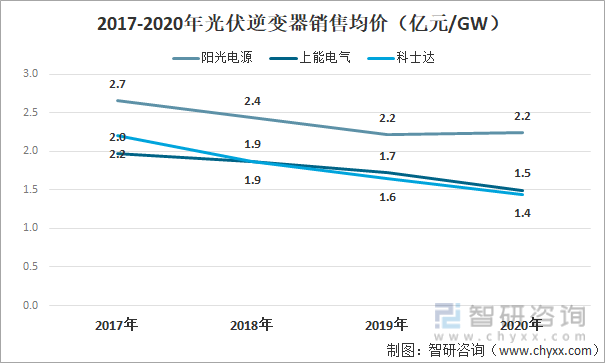

中国光伏逆变器产品价格呈下降走势,以阳光电源、上能电气、科士达三家企业为例,2017-2020年期间,阳光电源从2.7亿元/GW下降至2.2亿元/GW;上能电气从2.0亿元/GW下降至1.5亿元/GW;科士达从2.2亿元/GW下降至1.4亿元/GW;

国内逆变器企业拥有优秀的成本降低能力,在研发技术不断创新下,光伏逆变器产品迅速迭代,不同代际产品成本降低的主要原因一方面是进行了电路设计优化,另一方面是电子元器件不断发展,功能提升且价格下降。

根据资料显示:未来要持续降低逆变器成本可以通过以下途径:(1)提升单机功率,则同系统逆变器数量减少、电缆、施工运维成本降低;(2)定制合适的磁性器件;(3)使用更有性价比的功率器件,如在高功率产品中使用碳化硅(SiC)以提升能效;(4)优化电路设计,改善系统能效,例如缩短IGBT到电容之间的距离,以减少杂散电感和尖峰电压,延长系统寿命等。

2017-2020年光伏逆变器销售均价(亿元/GW)

资料来源:智研咨询整理

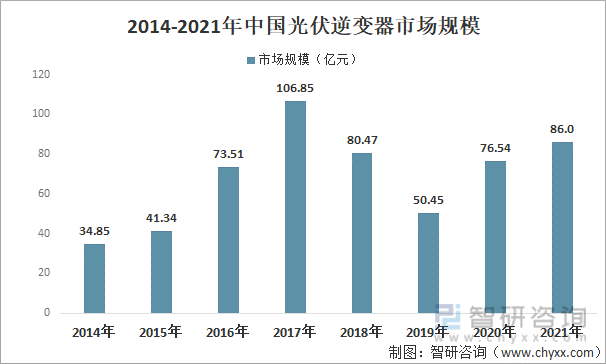

2019年以来,中国光伏逆变器市场规模保持增长走势,2021年市场规模为86亿元左右。2022年1月份,工信部、住建部等五部门联合发布了《智能光伏产业创新发展行动计划(2021-2025年)》,在利好政策的背景下,未来光伏逆变器的发展有望迎来更大的机遇。

2014-2021年中国光伏逆变器市场规模

资料来源:智研咨询整理

相关报告:智研咨询发布的《2022-2028年中国光伏逆变器行业市场运行格局及战略咨询研究报告》

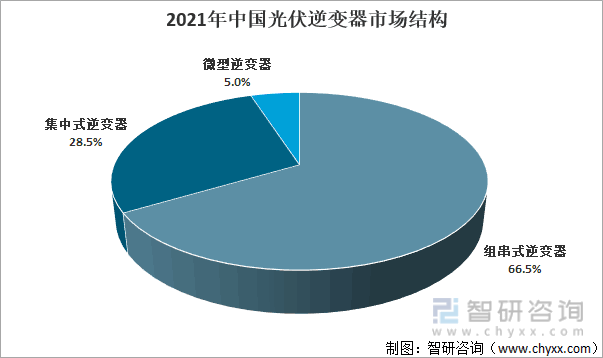

近年来,中国分布式光伏装机量大幅增加,而搭建在工商业建筑与住宅屋顶的分布式光伏电站以采用组串式逆变器为主,因此中国组串式逆变器需求快速上升,同时由于其成本较低、功率提升,预计未来市场占比进一步提升。

2021年中国光伏逆变器市场结构

资料来源:智研咨询整理

四、企业格局

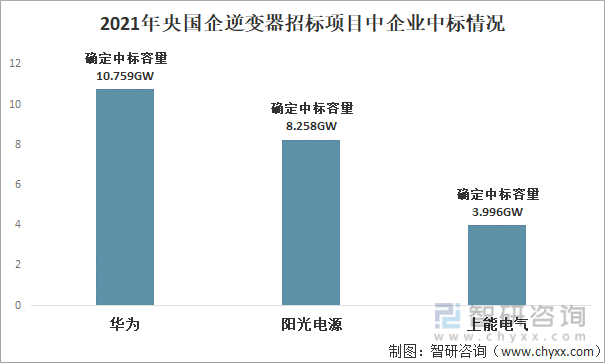

2021年年初,逆变器受“缺芯”潮的影响,许多厂家纷纷调价,但这并没有影响央国企采购热情。国家能源集团、中广核、华电、华能、大唐、中核集中式采购项目纷纷开标,加之广州发展、中石化等企业发力,光伏逆变器采购总计容量超35GW。

据不完全统计:2021年在央国企逆变器招标项目中,华为确定中标容量10.759GW,居全国第一;阳光电源确定中标8.258GW,上能电器确定中标3.996GW。

2021年央国企逆变器招标项目中企业中标情况

资料来源:国际能源网、智研咨询整理

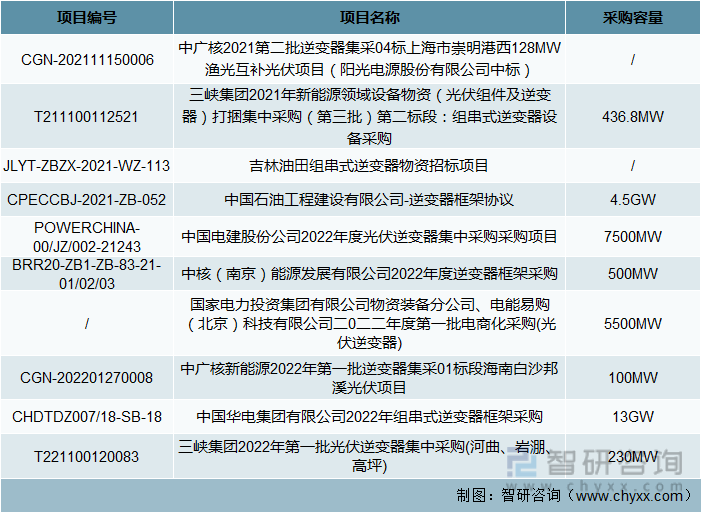

2022年,截止3月初,包括中国华电、中石油、中国电建等央国企已经释放超30GW的采购量。

2022年中国光伏逆变器行业重点招标项目

资料来源:智研咨询整理

光伏逆变器行业整体上竞争较为充分,各国市场除对光伏逆变器企业的产品资质等有要求外,基本无其他特别限制。光伏逆变器行业经过多年的市场竞争,已成为较为集中的行业。

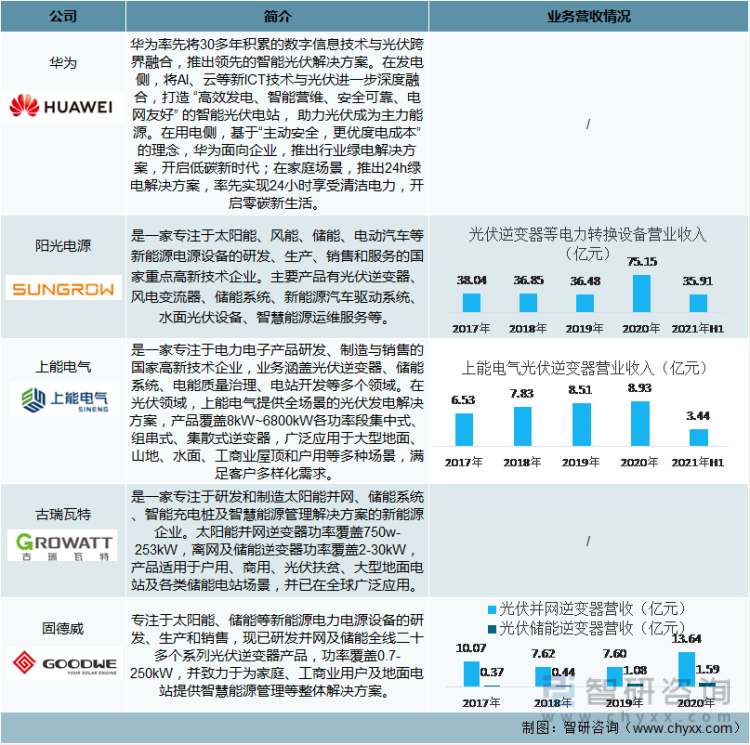

近年来部分海外厂商开始退出光伏逆变器业务,中国光伏逆变器国内企业全球市占率持续提升。2015年以来,华为、阳光电源以及德国SMA稳居全球逆变器行业前三,行业地位稳固;同时,包括锦浪科技、上能电气、固德威、科士达在内国内知名逆变器品牌快速成长,出货量以及全球市占率稳步提升。

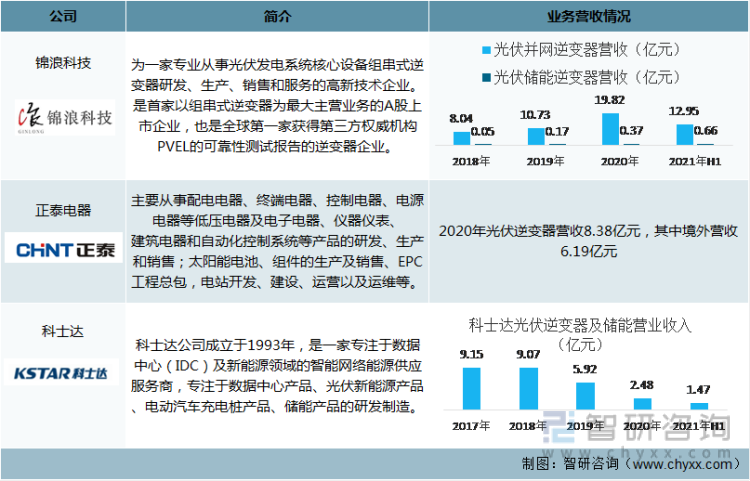

中国光伏逆变器相关企业(一)

资料来源:公司年报、智研咨询整理

中国光伏逆变器相关企业(二)

资料来源:公司年报、智研咨询整理

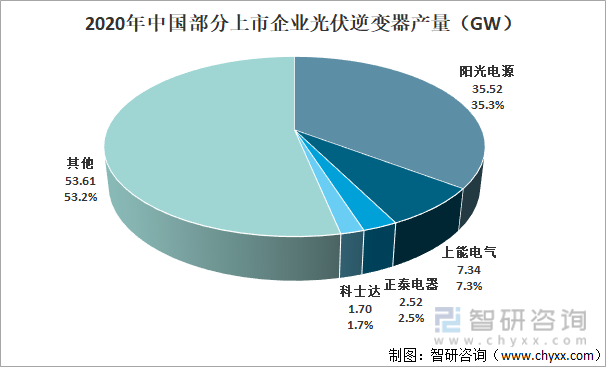

中国光伏逆变器市场集中度不断提升。从产量来看,2020年阳光电源市场占有率超35%,上能电气市场占有率为7.3%。正泰电器、科士达占有率分别为2.5%、1.7%。

2020年中国部分上市企业光伏逆变器产量(GW)

资料来源:智研咨询整理

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《2022-2028年中国光伏逆变器行业市场专项调研及投资前景研究报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国光伏逆变器行业市场运行格局及战略咨询研究报告

《2026-2032年中国光伏逆变器行业市场运行格局及战略咨询研究报告》共十七章,包含2023年中国光伏逆变器相关产业运行分析,2026-2032年中国光伏逆变器市场前景展望,2026-2032年中国光伏逆变器项目投资分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![专精特新专栏:某光伏逆变器企业顺利通过2024年江苏省专精特新中小企业认定[图]](http://img.chyxx.com/general_thumb/news/2.png?x-oss-process=style/w320)

![2023年中国光伏逆变器行业全景速览:行业市场景气度延续,市场规模有望持续扩张[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2023年中国光伏逆变器产业现状:国内外光伏需求大增带动产量和出口大幅度增长[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2022年中国光伏逆变器行业重点企业(阳光电源 vs锦浪科技vs固德威)对比分析:企业需重视研发创新[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)