一、2018年建材行业市场发展情况分析

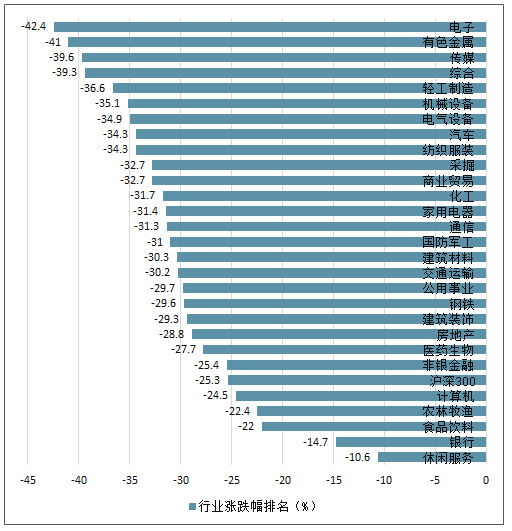

A股全年走弱,在28个行业中,建材板块表现处于中游水平从关注的84家建材公司样本(其中:水泥行业15家、玻璃行业10家、其他建材行业59家)来看,2018年走势小幅跑输于沪深300,建材板块下跌27.39%,较沪深300低2.08个百分点,建材龙头企业下跌18.46%,跑赢沪深300指数6.85个百分点。纵观整体A股市场,2018年全行业呈现不同程度的弱势走势,无一行业上涨。根据申万一级行业划分,建筑材料板块2018年全年下跌30.30%,低于沪深30025.31%的跌幅,在28个行业中排名第13,处于中游水平。

建材行业2018年全年涨跌幅(%)

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国建材行业市场监测及未来前景预测报告》

2018年全年申万一级行业涨跌幅排名(%)

数据来源:公开资料整理

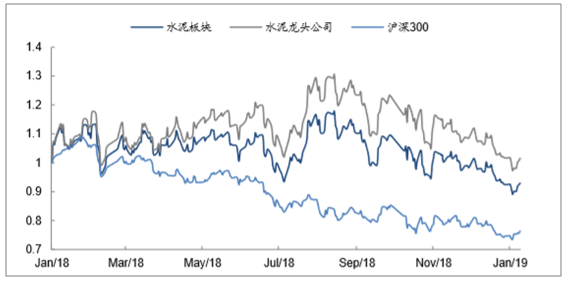

1、2018年全年水泥板块表现强势,玻璃和其他建材持续走弱

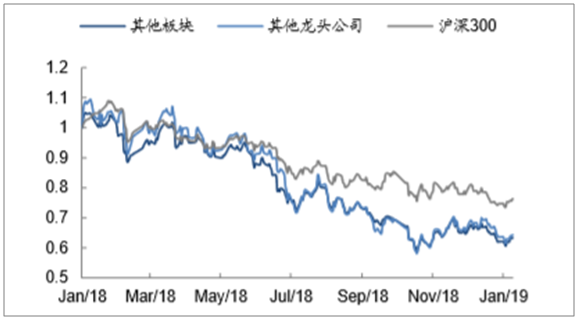

从建材行业各细分板块表现来看,2018年水泥板块整体表现突出,板块和龙头企业较沪深300均走出明显的相对收益,其中龙头企业表现更优。全年水泥板块下跌7.46%,跑赢沪深300指数17.85个百分点,水泥龙头企业全年上涨1.75%,大幅领先沪深300指数27.06个百分点。玻璃板块全年下跌40.62%,龙头公司下跌41.48%,分别跑输沪深300指数15.31和16.17个百分点;其他板块全年下跌37.92%,龙头公司下跌36.41%,分别跑输沪深300指数12.61和11.10个百分点,走势稍强于玻璃板块。

水泥板块及龙头公司2018年全年涨跌幅(%)

数据来源:公开资料整理

2018年全年玻璃板块及龙头公司涨跌幅(%)

数据来源:公开资料整理

2018年全年其他及龙头公司涨跌幅(%)

数据来源:公开资料整理

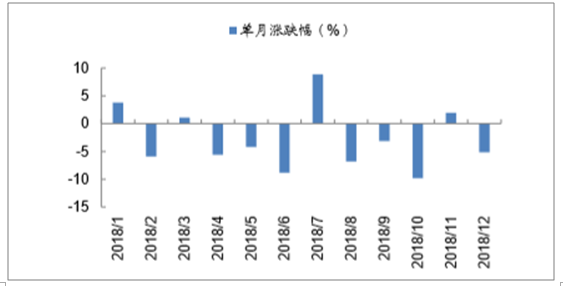

2、12月水泥板块持续走弱,拉低建材平均收益

12月建材行业逐步步入传统淡季,下游需求逐步走弱,产品价格逐渐承压,水泥板块在12月的股价表现中得到较明显的体现,单月水泥板块下跌6.36%,居于所有子板块中的末位,玻璃和其他建材板块分别下跌2.26%和2.90%,分别跑赢沪深300指数(-4.02%)1.76和1.12个百分点。

12月建材各板块涨跌幅(%)

数据来源:公开资料整理

从12月份单月表现来看,建筑材料板块(申万一级行业)下跌5.17%,居所有行业中第20位,微幅弱于沪深300(-5.11%)。

申万一级行业12月单月涨跌幅排名(%)

数据来源:公开资料整理

建材板块单月涨跌幅(%)

数据来源:公开资料整理

建材行业单月涨跌幅在全行业中排名

数据来源:公开资料整理

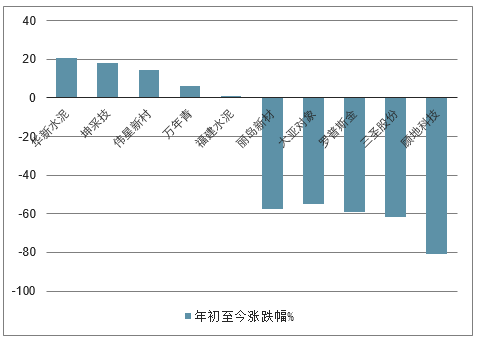

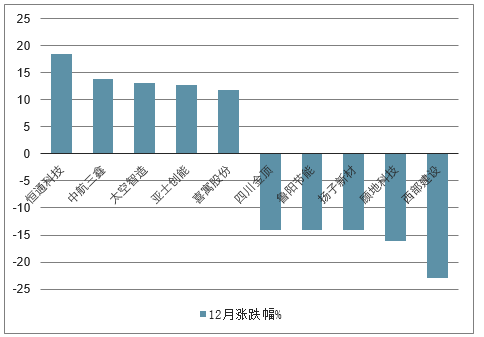

从个股表现来看,2018年涨跌幅排名前五位的公司分别为:华新水泥(+20.6%)、坤彩科技(+18.3%)、伟星新材(+14.7%)、万年青(+6.4%)、福建水泥(+1.2%),水泥行业全年整体较高的景气度使得优秀企业业绩表现出色,并受到市场更多关注,全年涨幅榜前五中共有3家水泥企业,前十中共有5家水泥企业;涨跌幅排名后五位的公司分别为:顾地科技(-80.8%)、三圣股份(-61.8%)、罗普斯金(-58.9%)、大亚圣象(-54.7%)、丽岛新材(-57.3%);12月单月涨跌幅排名前五位的公司分别为:恒通科技(+18.4%)、中航三鑫(+13.8%)、太空智造(+13.1%)、亚士创能(+12.8%)、嘉寓股份(+11.8%),排名后五位的公司分别为:西部建设(-22.9%)、顾地科技(-16.1%)、扬子新材(-14.0%)、鲁阳节能(-14.0%)、四川金顶(-14.0%)。

2018年全年建材行业涨跌幅前后五名(%)

数据来源:公开资料整理

建材行业年初12月涨跌幅前后五名(%)

数据来源:公开资料整理

3、政策维稳基调确立,基建成未来需求看点

稳增长屡次重申,稳投资基调基本确立2018年7月以来,加大基础设施领域补短板力度成为新的工作重点。10月31日,中共中央政治局召开会议,分析研究当前经济形势,部署当前经济工作,在重申“六稳”的同时,强调了四个方面的工作:1)要坚持“两个毫不动摇”,促进多种所有制经济共同发展,研究解决民营企业、中小企业发展中遇到的困难。2)围绕资本市场改革,加强制度建设,激发市场活力,促进资本市场长期健康发展。3)继续积极有效利用外资,维护在华外资企业合法权益。4)要改进作风,狠抓落实,使已出台的各项政策措施尽快发挥作用。同日,国务院办公厅印发《关于保持基建领域补短板力度的指导意见》,其中明确要求保持基础设施领域补短板力度,进一步完善基础设施和公共服务,提升基础设施供给质量,聚焦脱贫攻坚、铁路、公路水运、机场、水利、能源、农业农村、生态环保、社会民生等重点领域短板,支撑未来基础设施建设投资。12月13日,中共中央政治局会议召开,重要议题之一是分析研究2019年经济工作,会议提出,为保障经济平稳运行,要统筹推进稳增长、促改革、调结构、惠民生、防风险五项工作,其中稳增长处于首位。而在稳增长的总基调下,主要工作内容为进一步做好“六稳”,其中稳投资的着力点仍在于促进基建投资恢复性增长。从近期表现来看,11月底国家发改委召开新闻发布会,其中宣布10月份发改委共批准固定资产投资项目9个,其中审批6个,核准3个,总投资918亿元。其中,铁路项目最先挑起大梁,投资额占比最多。今年1月2日,中国铁路总公司在北京召开年度工作会议,铁路总公司党组书记、总经理陆东福明确:2019年确保投产新线6800公里,其中高铁3200公里。根据中国水泥网统计,在2018年末至2019年开工的大型高铁项目有35个,总投资超1.4万亿,其他重大基础设施建设项目还包括:广州6条地铁新线开工,总投资超过1000亿;包头至银川铁路银川至惠农段、上海经苏州至湖州段、重庆至黔江等三个高铁项目总里程529.14公里,总投资1031.65亿元;《江苏省高速公路网规划(2017-2035年)》指出,2025年前再建14条、扩建10条高速公路;乌鲁木齐机场改扩建工程,总投资421亿;以及总投资2700亿元的川藏铁路等。

35个大型高铁项目总投资超14000亿

序号 | 项目名称 | 沿线地区 | 计划总投资额(亿) | 计划开工时间 |

1 | 渝昆高铁 | 重庆-昆明 | 1170 | 2018年内 |

2 | 沿江高铁通道合肥-南京段 | 合肥-上海 | 1000 | 2018年内 |

3 | 广湛高铁 | 广州-湛江 | 840 | 2019年1月 |

4 | 襄常高铁 | 襄阳-常德 | 662 | 2018年内 |

5 | 深茂铁路深圳至江门段 | 深圳-江门 | 652 | 2018年底 |

6 | 沈白高铁 | 沈阳-百合 | 621 | 2018年底 |

7 | 长赣高铁 | 长沙-赣州 | 595 | 2019年 |

8 | 西十高铁 | 西安-十堰 | 582 | 2018年底 |

9 | 郑济高铁山东段 | 郑州-济南 | 547 | 2019年 |

10 | 渝湘高铁重庆至黔江段 | 重庆-黔江 | 535 | 2019年 |

11 | 昌景黄高铁 | 南昌-景德镇-黄山 | 470 | 2018年底 |

12 | 延榆高铁 | 延安-榆林 | 426 | 2019年 |

13 | 成自宜高铁 | 成都-自贡-宜宾 | 414 | 2018年内 |

14 | 沪苏湖高铁 | 湖州-苏州 | 368 | 2018年内 |

15 | 杭温高铁二期 | 杭州-义务 | 362 | 2018年底 |

16 | 双龙高铁 | 龙川-龙岩 | 348 | 2019年 |

17 | 合新高铁 | 合肥-新沂 | 317 | 2019年 |

18 | 西康高铁 | 西安-安康 | 314 | 2019年 |

19 | 通苏嘉甬高铁 | 南通-苏州-嘉兴宁波 | 超300 | 2019年 |

20 | 宁淮城际铁路 | 南京-淮安 | 284 | 2019年12月 |

21 | 汕汕高铁 | 汕头-汕尾 | 278 | 2018年底 |

22 | 宜张高铁 | 宜昌-张家界 | 276 | 2018年底 |

23 | 兰州至张掖三四线 | 中川机场-武威段 | 266 | 2018年底 |

24 | 鲁南高铁菏泽至曲阜段 | 菏泽-曲阜 | 258 | 2018年11月9日 |

25 | 杭临绩高铁 | 杭州-临安-绩溪 | 219 | 2019年 |

26 | 昌九高铁 | 南昌-九江 | 209 | 2019年 |

27 | 宜昌至郑万铁路联络线 | 宜昌-兴山 | 195 | 2018年底 |

28 | 乌兰察布(集宁)-大同高铁 | 集宁-大同 | 173 | 2019年11月 |

29 | 黄黄高铁 | 黄冈-黄梅 | 170 | 近期 |

30 | 盘兴高铁 | 盘州-兴义 | 161 | 2018年底 |

31 | 滨潍高铁 | 滨州-东营-潍坊 | 161 | 2018年底 |

32 | 湛海高铁 | 湛江-海安 | 144 | 2019年 |

33 | 池黄高铁 | 池州-黄山 | 100 | 20181月 |

34 | 杭绍台高铁温岭至玉环段 | 温岭-玉环 | 78 | 2018年底 |

35 | 雄商高铁 | 雄安-商丘 | - | 2019年 |

数据来源:公开资料整理

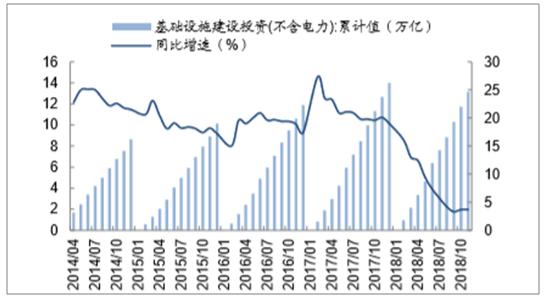

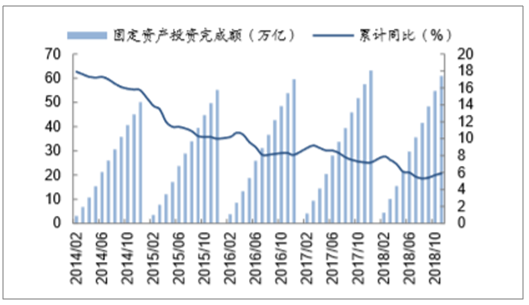

基建增速呈现企稳迹象,地产投资仍笼罩阴云今年全国1-11月基建固定资产投资(不含电力)实现约13.14万亿元,目前累计增速为3.7%,与上月持平,基建投资已基本企稳。截至11月,全国固定资产投资完成60.93万亿,较去年同比增长5.9%,增速继续较上月提高0.2个百分点,连续三个月保持回升趋势。

基础设施建设投资增速降幅放缓

数据来源:公开资料整理

固定资产投资增速持续小幅回升

数据来源:公开资料整理

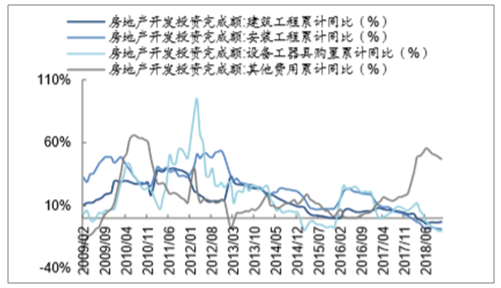

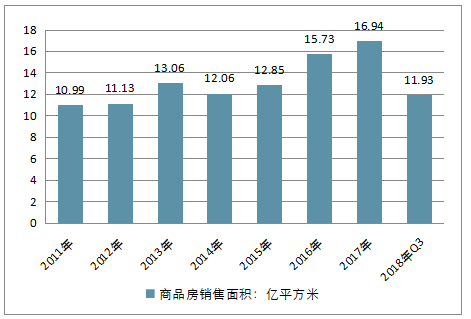

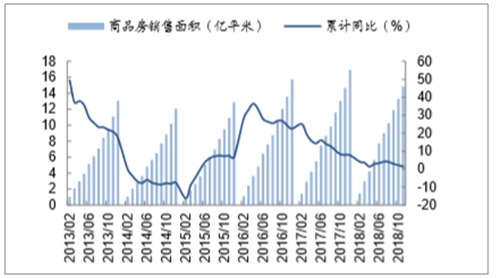

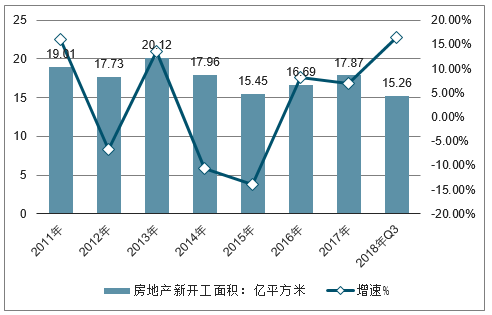

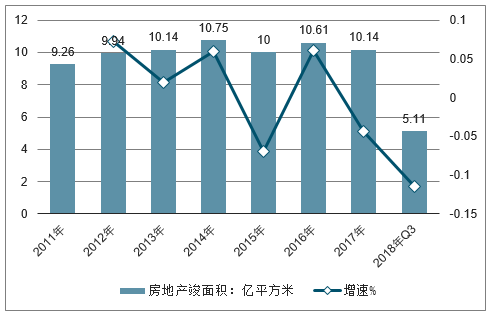

今年1-11月,全国房地产开发投资完成额实现11.01万亿,较去年同期增长9.7%,与上月持平,较去年全年提高2.7个百分点,增速小幅回落但仍然处于近3年较高位水平,从细分组成来看,土地购置费增速有所回落但仍处于高位,1-11月累计增速实现46.91%,远高于建筑工程、安装工程和设备工器具购置投资增速(分别为-2.98%、-8.69%和-10.28%)。截至今年11月,全国商品房累计销售面积14.86亿平,同比增长1.4%,较上月环比继续回落0.8个百分点;房屋新开工面积达18.89亿平米,同比增长16.8%,较上月小幅提高0.5个百分点,较去年全年提高9.8个百分点,竣工面积增速尽管仍处低位但已出现小幅回升,1-11月累计增速实现-12.3%,较上月提高0.2个百分点。目前来看,房屋新开工的增速今年持续处于高位水平,但尚未在竣工面积中传导体现,未来若宏观经济企稳、政策等各方面放松的条件下,竣工面积将有望提速。

房地产开发投资增速维持较高水平

2011-2018年1-9月中国房地产开发投资及增速走势

数据来源:公开资料整理

土地购置费增速逐渐回落

数据来源:公开资料整理

商品房销售面积增速处于低位

2011-2018年1-9月中国商品房销售面积走势

数据来源:公开资料整理

商品房销售金额增速处于低位

数据来源:公开资料整理

2011-2018年1-9月中国房地产新开工面积及增速走势

数据来源:公开资料整理

2011-2018年1-9月中国房地产竣工面积及增速走势

数据来源:公开资料整理

4、2018年全年水泥价格及库存走势分析

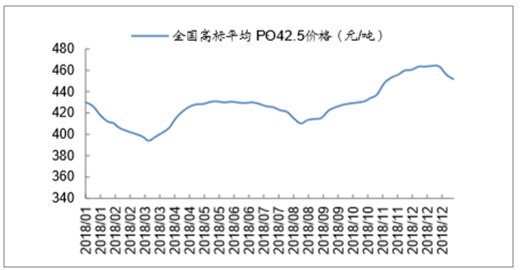

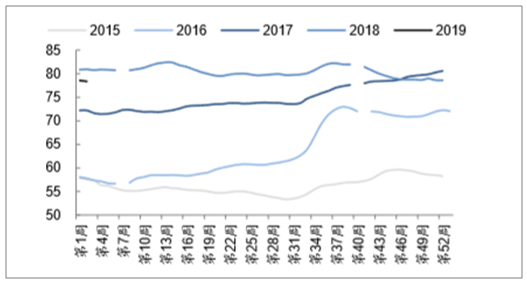

水泥市场全年整体保持良好景气度,价格维持坚挺,仅在年初和7月份淡季出现一定程度回落,全年价格持续处于历史最高位水平箱体震荡的运行格局。12月份以来,水泥价格出现明显回调,主要由于一方面淡季来临,下游需求逐渐走弱,另一方面受到降雨、降雪、降温等不利天气因素影响,需求进一步减弱。价格下跌的区域中,华东地区尤为明显,长三角区域研究熟料在一月初大幅回落160元/吨,但整体来看价格下调应属正常,一方面前期受旺季需求拉动和强制性限产影响,市场持续处于供不应求状态,价格创出历史新高,进入1月淡季,随着需求减弱,价格开始有序回落;另一方面,市场进入淡季,需求减弱,进口资源或者北方少量进入,对市场造成影响,本地企业理应进行防御性下调。此外,春节前后,当地企业需要自律组织错峰生产来维持后期市场稳定,若价格异常偏高,必将会有少部分企业出现自律停产不积极现象。根据最新数据,截至1月11日,全国高标水泥平均价为456元/吨,较去年同比上涨6.01%。

全国高标水泥均价淡季持续上涨(元/吨)

数据来源:公开资料整理

全国水泥均价处于历史高位

数据来源:公开资料整理

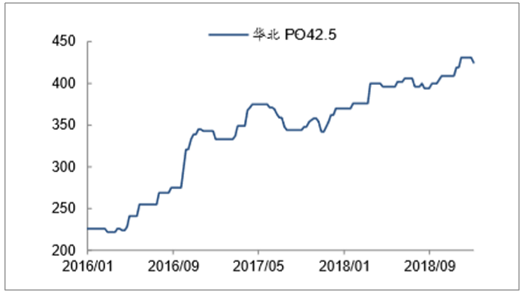

华北地区水泥价格走势(元/吨)

数据来源:公开资料整理

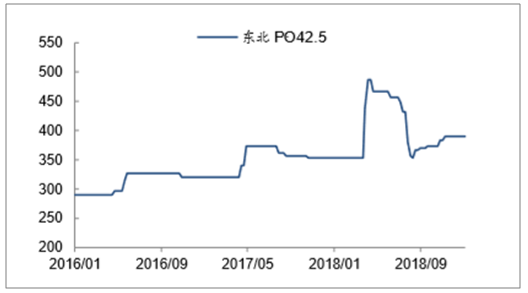

东北地区水泥价格走势(元/吨)

数据来源:公开资料整理

华东地区水泥价格走势(元/吨)

数据来源:公开资料整理

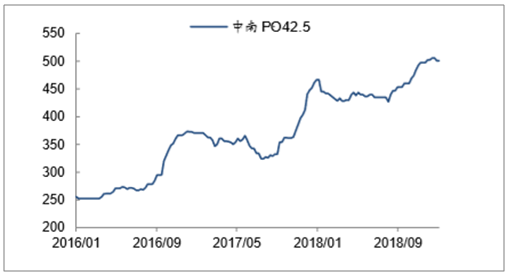

中南地区水泥价格走势(元/吨)

数据来源:公开资料整理

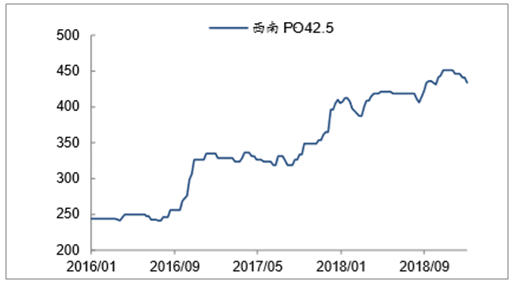

西南地区水泥价格走势(元/吨)

数据来源:公开资料整理

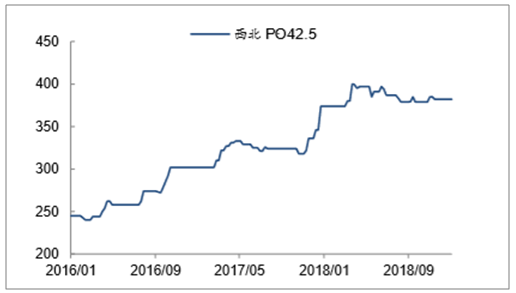

西北地区水泥价格走势(元/吨)

数据来源:公开资料整理

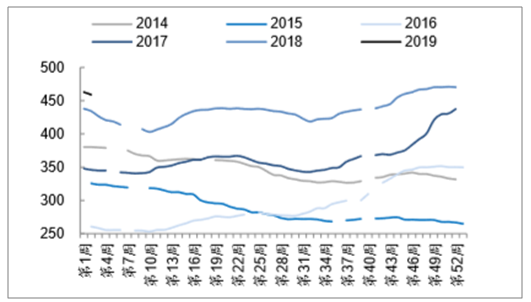

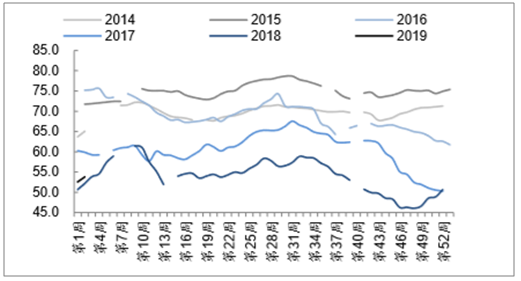

水泥库存在2018年基本整体趋势与历史相似,季节性走势明显,绝对值方面维持历史低位水平。在下游需求放缓、发货减少的环境下,12月以来库存出现季节性回升,截至1月11日,全国水泥平均库容比为53.8%,较去年同期高1.6个百分点。

全国水泥库容比(%)

数据来源:公开资料整理

水泥库容比处于历史同期低位(%)

数据来源:公开资料整理

华北地区库容比(%)

数据来源:公开资料整理

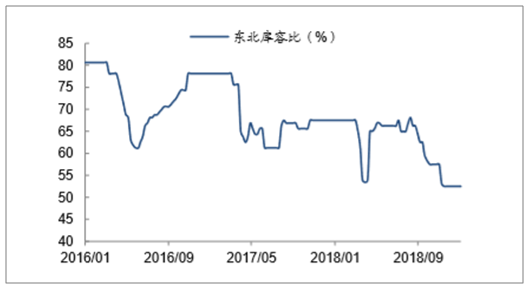

东北地区库容比(%)

数据来源:公开资料整理

华东地区库容比(%)

数据来源:公开资料整理

中南地区库容比(%)

数据来源:公开资料整理

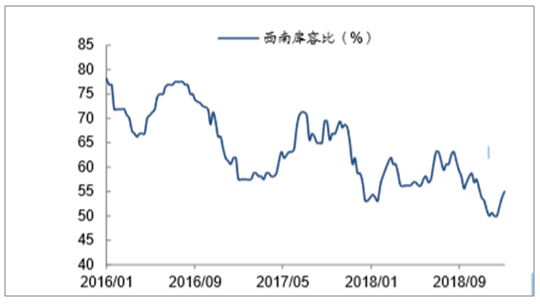

西南地区库容比(%)

数据来源:公开资料整理

西北地区库容比(%)

数据来源:公开资料整理

5、全年玻璃价格小幅下行,12月表现坚挺

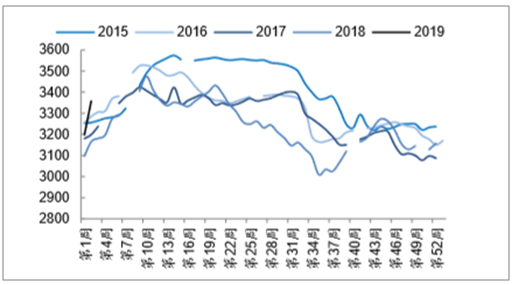

玻璃价格全年整体呈现小幅下行趋势,淡旺季季节性走势切换明显,全年小幅下跌2.8%。价格在前三季度保持历史高位水平,四季度后受需求影响价格区域分化较明显。具体来看,下半年“金九银十”旺季行情并未达到预期大幅上涨行情,一方面由于价格本身处于历史同期高位水平,另一方面,2016年下半年以来持续较好的行业景气度带来企业业绩的回升,全行业利润表现良好,企业对于达到冷修停产周期的生产线给予了一定容忍度,行业供给端产能全年出现净增加,因此价格在本身处于高位水平的情况下受到一定压力。从进入12月来看,由于近两年企业效益较好,年末资金状况尚可,并未出现大幅度降价促销的压力,此外,下半年十月份以后价格的下行,使得前期满足冷修要求的生产线企业开始考虑停产,12月份冷修生产线达到6条,占全年冷修停产生产线总条数的1/3,1-

12月份新点火及复产生产线供给23条,冷修18条。

日期 | 地区 | 公司 | 生产线 | 产能(T/D) |

2018-11-9 | 陕西 | 中玻(陕西)新技术有限公司 | 350T/D浮法一线 | 350 |

2018-11-10 | 安徽 | 安徽冠盛蓝玻实业有限公司 | 600T/D浮法一线 | 600 |

2018-11-21 | 山西 | 山西利虎玻璃(集团)有限公司 | 600T/D黎城二线 | 600 |

2018-11-25 | 山东 | 威海蓝星玻璃股份有限公司 | 450T/D浮法三线 | 450 |

2018-12-5 | 福建 | 漳州旗滨玻璃有限公司 | 600T/D浮法二线 | 600 |

2018-12-12 | 山西 | 山西利虎玻璃(集团)有限公司 | 500T/D交城二线 | 500 |

2018-12-12 | 河北 | 河北润安玻璃有限公司 | 700T/D迁安二线 | 700 |

2018-12-15 | 河北 | 中国耀华玻璃集团有限公司 | 600T/D北方二线 | 600 |

2018-12-18 | 江苏 | 台玻长江昆山玻璃有限公司 | 700T/D昆山三线 | 700 |

2018-12-31 | 河北 | 河北建祥玻璃有限公司 | 1100T/D一线 | 1100 |

数据来源:公开资料整理

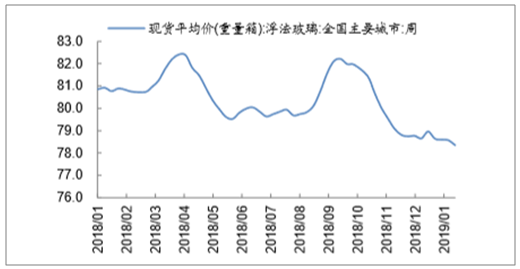

截至1月11日,玻璃现货平均报价为78.35元/重量箱,同比下跌3.17%,较11月末价格基本持平。在年末订单赶工的作用下,四季度大部分生产企业均能保持较好的产销率,库存上涨幅度低于预期,而进入1月随着下游需求的进一步减少,库存还将出现季节性上行,截至1月11日,玻璃生产线库存为3357万重箱,抬升趋势明显,同比增加5.97%。

玻璃现货价格12月维持平稳

数据来源:公开资料整理

玻璃价格维持历史高位(元/重箱)

数据来源:公开资料整理

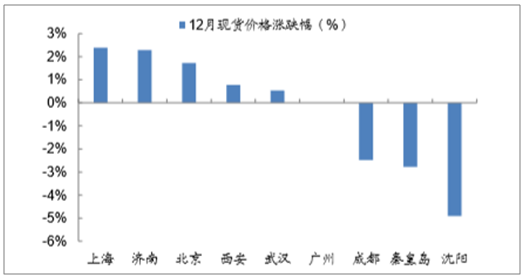

华北地区12月价格涨幅最高图

数据来源:公开资料整理

浮法玻璃生产线库存回落(万重箱)

数据来源:公开资料整理

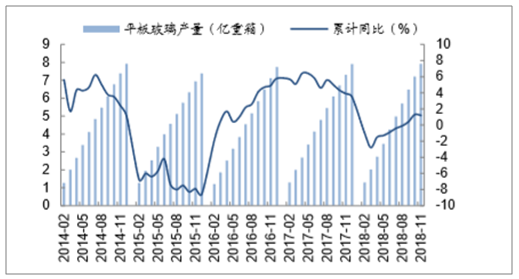

6、水泥、玻璃产量增速出现小幅回落

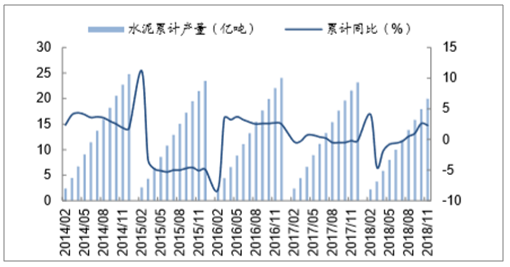

根据最新统计数据,全国1-11月份水泥累计产量为19.98亿吨,较去年同期增长2.3%,较1-10月增速回落0.3个百分点,全口径下测算水泥需求同比下降约7%;平板玻璃1-11月累计产量7.92亿重箱,同比增长1.2%,增速较1-10月回落0.1个百分点。

水泥累计产量及同比增速

数据来源:公开资料整理

平板玻璃累计产量及同比增速

数据来源:公开资料整理

二、2019年建材行业产业发展新趋势及产业发展建议

1、产业发展新趋势

原料化学化、生产循环化、产品功能化及模块化成为建材行业发展的四大趋势。

1)、化学合成材料替代天然原材料成为行业发展趋势

在我国目前的建材市场结构中,金属钢材、铝材、天然石材、木材仍占很大比重。建材工业是典型的资源、能源消耗型产业,在其快速发展的同时,面临着资源过度消耗的问题,利用化学合成材料替代钢材、铝材及天然材料已经成为一种趋势,如用塑钢替代金属钢材、铝合金型材、用木塑替代木材、用人才石材替代天然大理石等。

2、提高资源综合利用水平,发展循环经济成为行业发展的另一趋势

建材工业可以利用木屑、石粉、矿渣、粉煤灰、煤矸石、副产石膏、尾矿等大宗工业废弃物和建筑废弃物,生产水泥、墙体材料等产品,综合利用各种工业废渣及建筑垃圾,大力发展循环经济成为建材工业的另一趋势。

3)、居民审美观念改变及节能环保意识加强促使建材功能化转变

随着居民收入水平不断提高,普通消费者的消费习惯、审美观念、节能环保意识也随之改变。终端消费者对产品的质量、档次、外观、功能等有了更高的要求,这些变化一方面将促进产品生产线的改造,加大节能环保、防震抗压、防水耐火、隔音轻质等新型功能建材的研发投入,以提供性能更为优良的高端产品;另一方面,环保成本的提高也会加快建材行业的优胜劣汰,加快行业的结构调整及换代升级。

4)、住宅产业化带动建筑材料向模块化发展

住宅产业化从本义来讲就是要实现住宅生产、供应等的工业化。住宅产业化将传统的住宅建设过程转变为住宅组装过程,从而大大提高生产效率,降低生产成本,其建设理念在很大程度上依靠建筑材料来实现,而建筑材料的标准化、模块化是实现住宅产业化的首要前提。随着住宅产业化的不断推进,整体厨房、整体卫生间、精装内隔墙板、混凝土预制件、大型钢结构件等模块化建材的市场份额将不断加大,建筑材料模块化的趋势已不可逆转。

2、产业发展建议

1)、因地制宜、把握规律,明确产业定位

建筑材料化学化、循环化、功能化、模块化的发展趋势为地方政府发展建材产业提供了多元化的机会。地方政府发展建材产业在理清自身产业基础与要素禀赋的同时,必须把握我国区域城镇化发展规律,进而明确产业定位。

2011年,我国东、中、西区域城镇化率分为61%、47%、43%,中西部地区仍处于城镇化的快速增长期,因此水泥、玻璃、陶瓷等传统建材在中西部地区仍在结构性发展机遇,结合中西部地区产业基础较差以及建材产业的发展趋势,中西部地区必须走产业转移与产业升级“双轮驱动”的产业发展道路;而东部地区处于城镇化的中后期,农民工市民化将是东部地区新型城镇化的重中之重,结合东部地区巨大的建材产能,因此东部地区必须走淘汰落后产能,大力发展新型建材的产业转型与升级之路。

因地制宜是明确产业定位的另一重要因素。如资源型地区(硅、碳酸钙、煤、矿石等)可以直接利用资源及废渣发展水泥、玻璃、石膏板等建材;化工基础较好的地区可依托丰富的化工材料资源发展塑钢、木塑、人造石材等建材;经济及产业基础较好的东部地区可把握住宅产业化的趋势,积极发展整体厨卫、整体屋顶等模块化建材等。

2)、建设专业园区,打造特色产业集群

以符合地区要素禀赋及新型城镇化规律的项目为切入点,在政府引导下,与大型企业合作建设区域性建材展示交易市场及专业化建材产业园,打造完善的硬件配套措施;科学制定产业规划及科研规划,明确产业发展路径及科研攻关重点,以培育特色品牌为目标,重点招引大型项目并培育本土企业,积极延伸产业链,打造特色产业集群。

3)、营造良好的企业经营环境

地方政府可持续发展建材产业,为建材企业营造良好的经营环境,应积极实施产业发展政策,如积极申请区域新型建材示范试点,建设新型建材应用示范工程;成立建材产业引导基金、新型建材推广基金;出台建材产业发展促进政策,对落户当地的项目给予税收和财政上的支持,如税收减免、贷款贴息等。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国建材行业新质生产力市场深度分析及投资机遇研判报告

智研咨询发布的《2024-2030年中国建材行业新质生产力市场深度分析及投资机遇研判报告》共八章。首先介绍了建材行业市场发展环境、建材整体运行态势等,接着分析了建材行业新质生产力市场运行的现状,然后介绍了建材新质生产力市场竞争格局。

公众号

公众号

小程序

小程序

微信咨询

微信咨询