一、颜值经济空间广阔,国货品牌份额提升

1、需求端:核心消费群体持续扩容,行业空间广阔

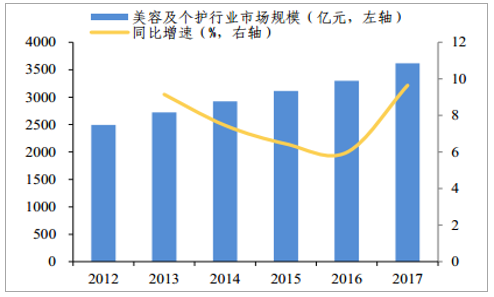

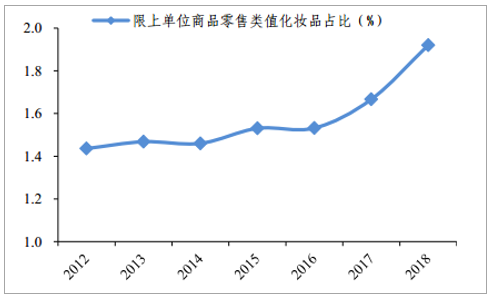

行业规模持续攀升,消费支出占比提高。2017年我国美容及个护行业的市场规模为3615.66亿元,较上年增长9.64%,2012-2017年行业增速CAGR为7.72%。根据其定义,美容及个护行业可分为护肤品、彩妆、防晒用品、香水、口腔护理、美发护发品等11个子品类,覆盖化妆品公司生产销售的全部产品。化妆品占限额以上单位商品零售类值的比例自2017年以来加速提升,2018年占比为1.92%,较2016年提升0.39pct。

美容及个护行业市场规模

数据来源:公开资料整理

限上单位商品零售类值化妆品占比持续提升

数据来源:公开资料整理

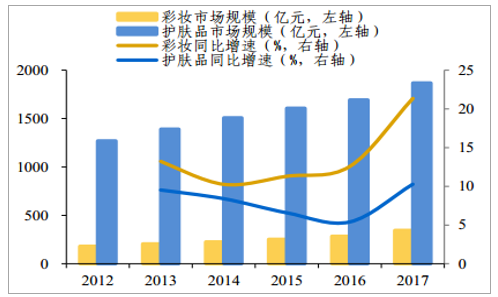

护肤品稳健增长,彩妆增速领先。作为当前我国化妆品销售最核心的品类,护肤品和彩妆不仅规模较大,且增速均高于美容及日护行业平均水平。2017年护肤品和化妆品分别实现销售规模1866.55亿元和344.17亿元,占比合计超过60%;分别同比增长10.27%和21.35%,增速分别高出行业均值0.63pct和11.71pct。

彩妆和护肤品增速均较快

数据来源:公开资料整理

彩妆和护肤品占比超60%

数据来源:公开资料整理

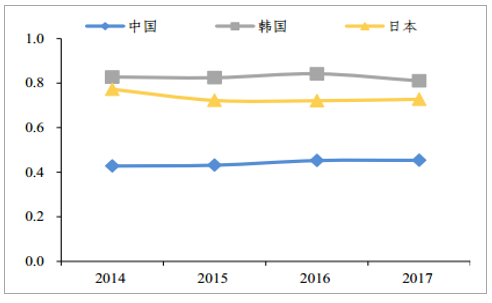

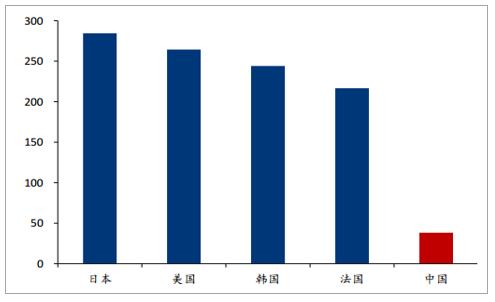

人均消费水平提升空间大,行业前景广阔。从绝对消费水平看,近年来我国化妆品人均消费水平缓慢提升,2017年人均消费水平约为40美元,但是仍与日韩相差五倍左右,提升空间较大。从相对消费水平看,我国化妆品人均消费金额/人均GDP比例相对较低,2017年约为0.45,而日、韩的人均消费占比均在0.7-0.85之间,我国化妆品渗透率仍有较大提升潜力。

我国化妆品人均消费水平提升空间较大

数据来源:公开资料整理

我国化妆品人均消费金额/人均GDP相对较低

数据来源:公开资料整理

“核心消费人群”不断扩容,驱动行业规模增长。2010年我国化妆品“核心消费人群”约为1亿人,已高于日本当年水平,预计到2020年我国“核心消费群体”可达到4亿人左右。另外,2013-2017年我国城镇居民人均可支配收入以及城镇化水平持续提升,有望支撑“核心消费群体”不断扩容,并在中长期驱动化妆品行业持续发展。

我国化妆品核心消费人群不断扩容

数据来源:公开资料整理

城镇居民人均可支配收入及城镇化率持续提升

数据来源:公开资料整理

“85后”成主力消费群体,低线城市升级潜力大。从具体消费人群看,我们尤其看好“85后”的年轻群体以及低线城市居民的消费潜力。一方面,化妆品消费呈现年轻化趋势。出生于1985-1994年的消费群体已在职场上崭露头角,并具备较强的消费能力,较其父辈更倾向于增加个性化及高端化的消费投入;同时出生于1995年及以后的年轻群体在社交媒体的影响下更早接触化妆品,也具有一定的消费能力。“85后”消费群体总共对化妆品消费增长的贡献率已达到70%左右。另一方面,低线城市居民的消费潜力不容小觑。下线城市居民在个人护理店渗透率、垂直型电商的购买频次以及平台型电商的单次购买量等指标上均强于上线城市居民,随着收入水平的提升,未来低线化妆品消费市场增长潜力值得期待。

“85后”化妆品消费增长贡献率达到70%

数据来源:公开资料整理

下线城市消费者在多渠道化妆品消费能力不容小觑

数据来源:公开资料整理

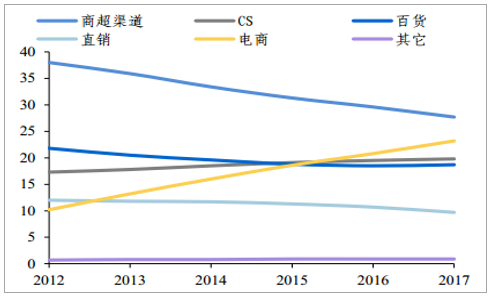

大众份额占主导,电商占比提升最快。从产品定位看,目前我国定位中低端的大众产品仍占据较大市场份额,2017年我国大众产品市场份额约在80%左右。从销售渠道看,化妆品由于体积小、方便运输的特点,较为适合线上销售。近年来电商渠道增长最快,2012-2017年渠道占比提升13pct。线下CS渠道持续向低线渗透,份额亦有小幅提升。商超和百货渠道由于体验性不足,受电商冲击较大,2012-2017年渠道占比分别下降10.3pct/3.1pct。直销渠道由于质量参差不齐,渠道占比也有一定下滑。

大众产品份额占主导

数据来源:公开资料整理

电商渠道占比提升较快

数据来源:公开资料整理

2、供给端:整体集中度略有下滑,国货份额持续提升

2014年后整体集中度略有下滑,国货品牌份额持续提升。从美容个护整体CR50集中度看,2014年以后略有下滑,主要系欧美品牌市场份额下降较快,国货品牌份额在此期间持续提升。

分档次看:大众集中度缓慢下滑,中高端集中度缓慢上升。2014年以来大众CR50集中度总体呈缓慢下降趋势,主要系近年来百货、商超渠道流量下滑,导致以该渠道为主的欧美、日韩系品牌份额下降,而CS渠道收入稳定、线上渠道布局较早、营销方式多样化的本土品牌市占率稳中有升;2014年以来中高端CR50集中度呈缓慢上升趋势,主要系高端品牌贡献,兰蔻、雅诗兰黛、资生堂、后、雪花秀等品牌份额均有所上升,科颜氏、薇诺娜等功能性品牌份额亦增长较快。

分品类看:护肤集中度较为稳定,彩妆集中度略有下降。近年来护肤品类集中度整体较为稳定,但是国货品牌与欧美品牌市占率变化趋势相反,国货品牌竞争力整体有所进步,主要系部分品牌渠道调整更为迅速、营销方式更加灵活,从各个国家看固守传统渠道,且营销方式单一的品牌均面临品牌老化的问题,份额有所下降;美妆品类2015年后集中度略有下降,主要系排名前两位的美宝莲及欧莱雅份额下降较快,YSL、迪奥等高端品牌份额均有所上升,格调独特的国货品牌玛丽黛佳份额也有所提升。

美容个护整体CR50集中度变化情况

数据来源:公开资料整理

大众CR50集中度变化情况

数据来源:公开资料整理

中高端CR50集中度变化情况

数据来源:公开资料整理

护肤CR50集中度变化情况

数据来源:公开资料整理

美妆CR50集中度变化情况

数据来源:公开资料整理

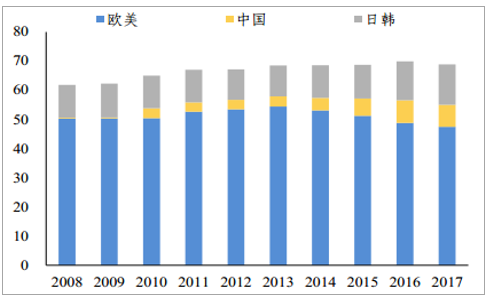

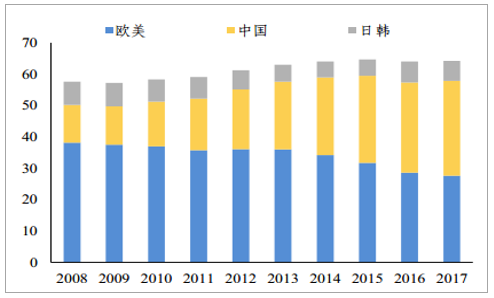

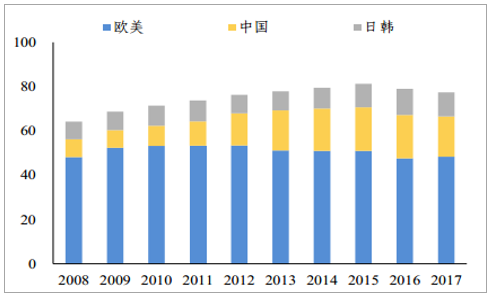

市占率TOP10分布:国货品牌进步明显,欧美品牌在中高端仍具有绝对优势。综合整体及不同档次、品类看,国货品牌均有明显进步,进入全部分类的市占率前十名,尤其在大众档次和护肤品类优势较大,在大众档次TOP10中占4位,在护肤品类TOP10中占5位。欧美品牌在中高端市占率前十名的地位仍无法撼动,安利旗下的雅姿和雅蜜份额均有所下滑。

市占率TOP10分布变化情况

数据来源:公开资料整理

二、化妆品企业品牌升级趋势明显,亚太市场增速引领全球

总结各外资龙头业绩表现,主要呈现以下特点:

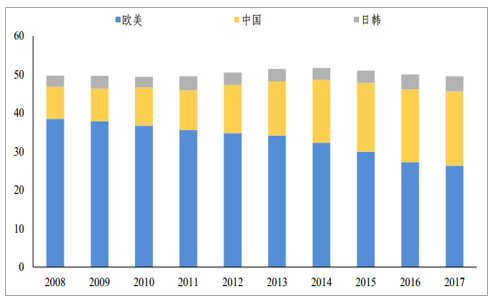

品牌升级趋势明显,中高端品牌表现优于大众。18年消费下行背景下依然具有相对较高景气度,部分品牌增速略有放缓,19年预期仍较乐观。中国市场增速领先,电商、旅游零售渠道表现优异。18年旅游零售增速40%/27%,中国出境人次、消费能力持续提升,对中高端品牌需求强劲,奠定长期增长基础。

截止17年我国中高端化妆品市场份额已达26%,增速持续高于大众市场,预计消费能力提升、消费理念成熟将驱动行业持续结构升级。大众市场中,国产化妆品牌借助CS、电商渠道红利快速增长,未来在品牌、渠道、营销、研发综合能力较强的企业品牌力有望进阶。

各国化妆品市场2004-2017年增速对比

数据来源:公开资料整理

2017年各国化妆品人均消费金额对比(美元)

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国化妆品行业市场专项调研及投资前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国化妆品终端渠道行业市场研究分析及未来前景研判报告

《2025-2031年中国化妆品终端渠道行业市场研究分析及未来前景研判报告》共十章,包含中国化妆品行业终端渠道布局代表企业分析,中国化妆品终端渠道建设成本运营策略分析,中国化妆品终端渠道发展趋势及投资策略建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询