全球半导体行业成长动能不减,中国大陆赶超式发展。国产替代大风起,国内半导体产业迎来穿越周期的成长机遇。面对国内市场巨大的供需不匹配,国产替代空间大。

半导体处于整个电子信息产业链的顶端,是各种电子终端产品得以运行的基础。被广泛的应用于PC,手机及平板电脑,消费电子,工业和汽车等终端市场。根据调查数据显示,2017年全球半导体销售额已达4122亿美元,较1987年增长50倍,年复合增速达15%。

2002-2017年全球半导体销售额

数据来源:公开资料整理

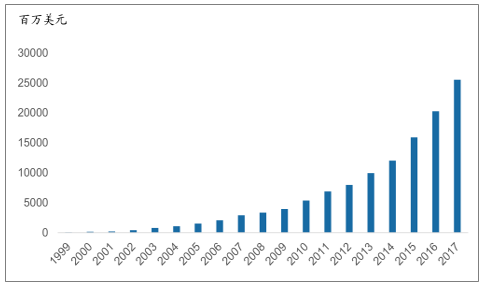

2017年,中国大陆半导体销售额255亿美元,占全球比重6.19%,较1999年成长超过600倍。近5年中国大陆半导体销售额增速均超过20%,远高于全球半导体行业增速。

1999-2017年中国大陆本土半导体销售额

数据来源:公开资料整理

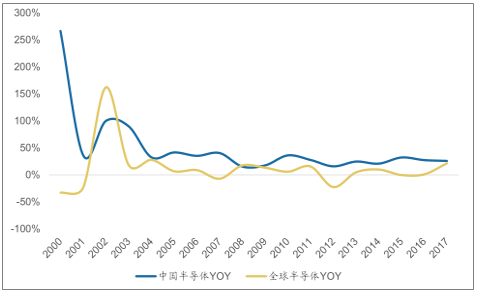

中国大陆本土&全球半导体销售额增速对比

数据来源:公开资料整理

短期库存修正,长期增量市场带动产业成长。2018年,预计存储芯片销售额将超过1700亿美金,占全球半导体市场比重超过1/3,随着三星、海力士、美光等存储芯片厂商产能大幅扩充,存储芯片供需反转,价格走低,拖累全球半导体产业增长。

全球半导体存货周转天数不断提升,达到8年来最高水平。随着虚拟货币需求疲软,叠加贸易战影响下下游需求不确定性增强,半导体市场去库存是大概率事件。

一、手机

智能手机时代,一方面,手机微创新持续提升存量市场下半导体需求;另一方面,汽车电子、5G、人工智能、物联网渐行渐近,带动行业成长。

2007-2017年全球智能手机用半导体市场规模

数据来源:公开资料整理

二、汽车半导体

当今汽车已成为新型电子技术的应用载体,半导体在汽车中得到了越来越多的应用。汽车半导体所涉及到的技术包括功率IC、IGBT、CMOS等,用以应用于车载娱乐系统、辅助驾驶系统、视频显示系统、电视系统、电动马达控制、灯光控制、电动车和混合动力汽车的电源管理系统等多处车载功能模块或器件,在汽车中得到了越来越多的应用。据调查数据显示,传统内燃机汽车单车半导体搭载量约为338美元,而混合动力汽车则会带来372美元的增量达到710美元,而电动车的单车半导体搭载量则达到了704美元。未来伴随电动车的放量增长,将有力带动汽车半导体在汽车领域的渗透。

三、5G带动射频芯片

在手机无线网络中,系统中的无线射频模组必定含有两个关键的射频芯片:以HBT设计的射频功率放大器(RFPA)和以pHEMT设计的射频开关器。传统2G手机中,一般需要2个功率放大器(PA);另外2G手机只有一个频段,噪声要求低,使用1个射频开关器。到了3G时代,一部手机平均使用4颗PA,3.5G平均使用6颗PA。使用2个射频开关器。4G时代,平均使用7颗PA,4个射频开关器。下一代5G技术,其传输速度将是现行4GLTE的100倍,频段大幅增加,虽然射频芯片的数量与频段数量并不是简单的线性关系,但通信频段增加势必带来射频芯片价值的大幅增加。

四、物联网

随着车联网、物联网、智能城市等逐渐走向现实,未来将是一个无线连接一切的世界,联网设备会大幅增加。据调查数据显示,2016年全球物联网终端设备共64亿部,而到2020年物联网终端设备将达到208亿部,年复合增长率高达34.26%。而MCU、蓝牙、WiFi、sensor等芯片作为物联网终端必不可少的一部分,将会很大程度受益于万物互联。

五、发展趋势

随着美国、西欧乃至日本等传统半导体强国再次将半导体产业的发展列为了重点发展的对象,中国大陆的发展面临着更激烈的竞争和封锁。而且摩尔定律的趋缓对研发投入和资本支出提出了更高的要求,先进半导体技术的壁垒越来越高,超越的难度越来越大。

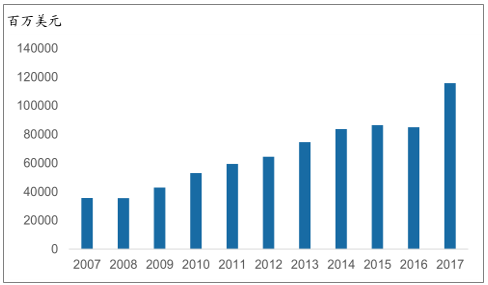

目前中国本土半导体销售额占全球市场份额不到7%,随着下游家电、PC、手机等产业崛起,2017年国内市场半导体销售额达1297亿美元,占全球31.62%。供需形成巨大的不匹配,自给率仅有约20%。

2009-2017年中国大陆本土半导体产品销售额全球占比

数据来源:公开资料整理

1、制造环节

在8寸和12寸晶圆的产能和厂线上,中国大陆企业占比较低。以12寸晶圆厂线为例,根据调查数据显示,截至2018年1月1日,中国大陆的12寸晶圆厂线仅有12条。但从2017年开始,国际大厂纷纷在华建造8寸/12寸晶圆厂,未来中国大陆在IC制造的产能/厂线比例有望得到提升。

2、封测环节

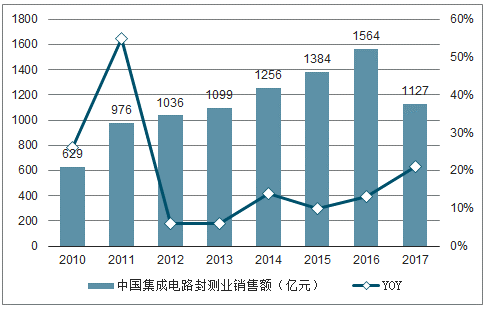

大陆封测行业技术能力已接近世界一流水平。中国封测企业在经过近十年的成长学习后,技术上已经具备国际先进水平,Fan-out、SiP、WLSCP、3D封装等技术均有储备。大陆封测厂商1)受益于全球产能转移,2)大陆IC设计行业快速发展,3)外延并购,长电科技、华天科技、通富微电等龙头企业增速远高于海外竞争对手。

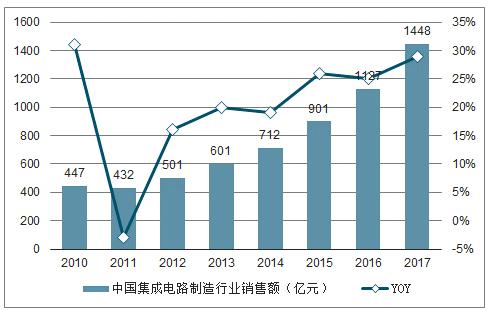

2010-2017年中国集成电路制造产业销售额及同比增速

数据来源:公开资料整理

2010-2017年中国集成电路封测产业销售额及同比增速

数据来源:公开资料整理

2019年国内半导体产业资本开支有所回落,但依然占全球比重超过10%,远高于历史平均水平,尤其是存储芯片领域的投资占比超过一半,带动上游国产设备需求。

2007-2021年中国半导体产业资本开支

数据来源:公开资料整理

半导体设备和材料也具备较大市场规模,但中国大陆产业占比同样较低。目前的进展来看,国产半导体设备已经形成系列化布局,以北方华创等为代表的龙头公司正在加紧布局设备国产替代。

目前国内半导体设备企业在刻蚀、薄膜沉积、离子注入、光学测量、研磨抛光、清洗设备等主要设备均有布局,客户的接受度也不断增强,包括中微半导体的介质刻蚀机、北方华创的硅刻蚀机、PCV设备,上海盛美的清洗设备等国产12英寸设备已经在生产线上实现批量应用。

2010-2017全球和中国大陆半导体材料规模

数据来源:公开资料整理

由于全球半导体周期下行叠加贸易战影响,中国大陆的半导体公司自18Q3以来库存修正,增速放缓。

相关报告:智研咨询发布的《2019-2025年中国半导体封装市场运行态势及战略咨询研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国半导体先进封装行业市场全景评估及投资前景研判报告

《2026-2032年中国半导体先进封装行业市场全景评估及投资前景研判报告》共九章,包含全球及中国半导体先进封装企业案例解析,中国半导体先进封装行业政策环境及发展潜力,中国半导体先进封装行业投资策略及规划建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!全球及中国半导体行业发展历程、产业链、市场规模、竞争格局及前景展望:下游需求回暖与产品结构升级,全球半导体规模将增至1.5万亿美元[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)