一、冷链物流市场行业发展概况

冷链物流泛指冷藏冷冻类食品在生产、贮藏运输、销售,到消费前的各个环节中始终处于规定的低温环境下,以保证食品质量,减少食品损耗的一项系统工程,冷链物流的要求比较高,相应的管理和资金方面的投入也比普通的常温物流要大。是随着科学技术的进步、制冷技术的发展而建立起来的。近年来,随着国内互联网及电子商务的发展,果蔬、肉类、乳制品等对冷链物流的需求规模不断增加,行业发展在机遇与挑战中共生。

冷链物流作为重要一环,促进电商业务发展

随着人民生活水平的不断提高,我国城乡居民的粮食及果蔬由直接消费转向间接消费,由消费成品梁向方便主食方向转变。另外,随着人们消费观念的转变,人们外出就餐的比例不断提升,冷冻冷藏食品需求显著提升。果蔬、水产品、速动食品、奶制品和一些药品及生物制品都需要冷链物流作为运输保障,在我国互联网及电子商务普及发展的背景下,冷链物流作为物流运输发展中的重要一环,其发展前景广阔。

物流业市场集中度增加,企业整合扩张发展

中国物流产业目前正处在“物流硬件升级阶段”末期和“物流成本管理时代”初期的发展阶段。

具体来说,随着中国产业结构日益走向规模化和专业化的格局,伴随信息技术的大量应用、电子商务的兴起以及对成本控制要求的提升,物流行业进入整合阶段,从无序走向有序,各种新的业态也开始涌现,例如供应链管理、整车零担运输等等,也涌现出很多具有很强竞争力和成长能力的公司。

从资本市场的角度,目前大量优秀公司尚未上市,因此某种意义上说,优异的具备非常高成长性的投资标的相对不是很多,因此更多的从行业驱动力来看行业未来的发展趋势以及在现有的公司中发现未来能够突破的公司。

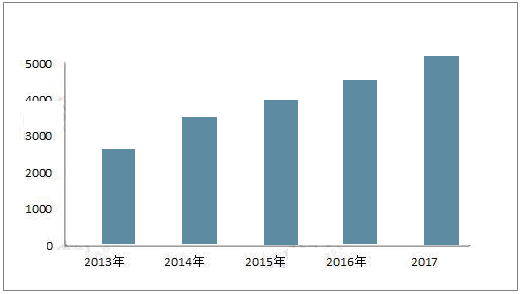

随着我国电子商务的普及化发展,物流运输冷库运输需求量不断攀升。2013-2016年,全国冷库容量不断提升,由2013年的2411万吨增长至2016年的4280万吨,实现年均20%的年均复合增长率,可见近年冷链物流需求推动容量显著提升。

尽管冷库容量增长迅速,但原先的基础规模太小,相比庞大的生鲜运输需求依然显得不足。

2013-2017年全国冷库容量(单位:万吨)

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国冷链物流行业市场深度评估及市场前景预测报告》

冷链物流行业将进入3.0时代,进入2018年以来,冷链市场进一步蜕变,全民冷链需求爆发、基础设施体系日益完善、新技术对产业驱动强劲等,这些都是进入冷链物流3.0时代的印证,行业将迎来蝶变升维的新格局。冷链物流3.0时代主要体现在5个方面的升级。第一,产业环境3.0时代,中央部门和地方政府相继出台多项产业政策并配套财政资金予以冷链行业的发展;第二,冷链意识3.0时代,政府部门和人民消费意识提升;第三,技术装备3.0时代,劳动成本越来越高,冷链企业不能一味靠人降低成本,所以自动化、智能化至关重要;第四,人员管理3.0时代,正确的价值观是企业长远发展的基石,冷链物流企业对员工需要用价值观、正能量引导;第五,经营理念3.0时代,传统经营理念已经过时,而冷链物流企业需要探索新的经营理念。

2017年,我国生鲜产品(肉类、水产品、禽蛋、牛奶、蔬菜、水果)规模超过13亿吨,达到13.28亿吨,对于冷链物流的需求相当旺盛。但由于种种原因,我国农产品冷链物流发展仍难以满足庞大的需求。

2011-2017年我国生鲜产品规模(单位:亿吨,%)

数据来源:公开资料整理

在生鲜网购用户的消费行为中,水果是最受欢迎的品类,32.0%的生鲜网购用户最经常购买水果。牛奶乳品和蔬菜分别为第二和第三受欢迎的品类。根据京东运营数据,水果也是其销量最高的品类;此外,除水果外,海鲜水产、冷冻速食也是京东生鲜的优势品类。

2017年中国生鲜网购用户最经常购买的品类

数据来源:公开资料整理

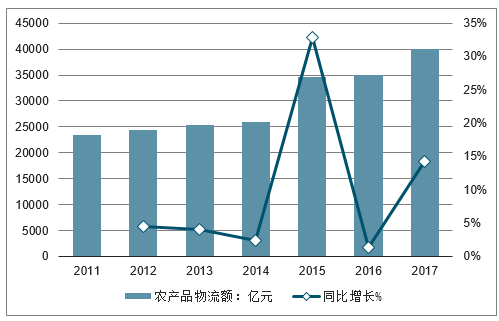

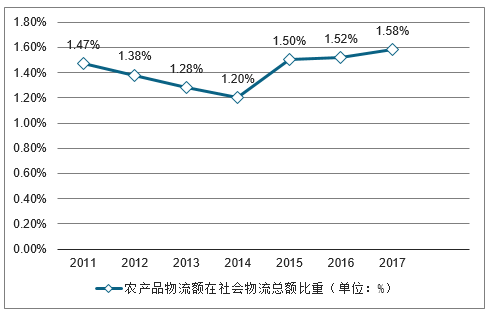

首先,我国物流行业起步较晚,对于农产品的物流认识存在不足,导致农产品物流在整个物流领域中比重不大。2017年我国农产品物流总额达到4万亿元,而同期社会物流总额达到252.8万亿元,占比仅有1.58%,还有很大提升空间。

2011-2017年我国农产品物流额及增长变化(单位:亿元,%)

数据来源:公开资料整理

2011-2017年我国农产品物流额在社会物流总额比重(单位:%)

数据来源:公开资料整理

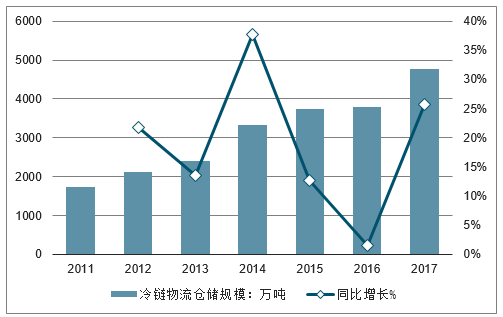

其次,冷链物流基础设施建设总体水平不高。例如,我国冷链物流仓储规模就相对有限。尽管过去几年,我国冷链物流发展迅猛,但仓储规模依旧十分有限,与庞大的农产品规模相比差距巨大。2017年,我国冷链物流仓储规模仅为4775万吨。

2011-2017年我国冷链物流仓储规模(单位:万吨,%)

数据来源:公开资料整理

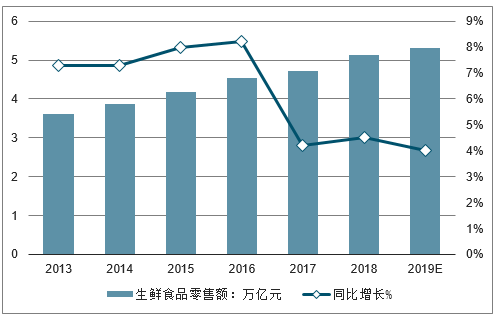

2013-2017年中国生鲜食品零售额从3.61万亿元增长到4.72万亿元。预计2019年中国生鲜市场交易规模将达到5.31亿元。

2013-2019年中国生鲜市场交易规模及同比增长走势预测

数据来源:公开资料整理

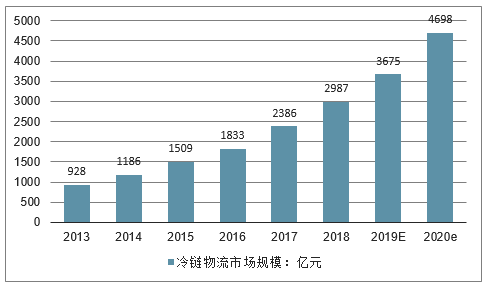

2017年中国冷链物流市场规模为2386亿元,根据预计2020年,市场规模将达到4700亿元,年增速保持在25%左右。

中国冷链物流市场规模走势预测

数据来源:公开资料整理

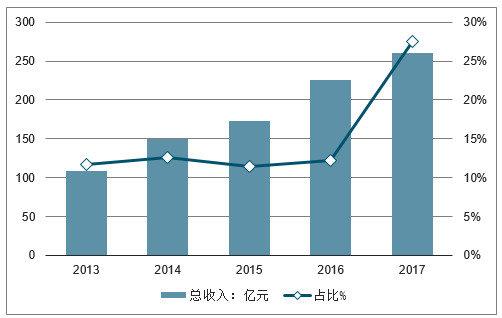

我国冷链物流产业发展起步较晚,相比于欧美日发达国家来说,整体水平都比较低,地区之间的冷链发展也相对不平衡,冷链物流的市场相当分散。2017年中国冷链物流百强企业总收入为259.83亿元,占全国冷链物流的27.52%。此比例自2013年有所上升,但是目前我国沪深两市还没有以冷链物流运营为主营业务的企业,仅有部分企业在新三板上市,侧面证明当前冷链企业规模较小。

中国冷链物流百强收入及占比情况

数据来源:公开资料整理

二、冷链物流行业未来发展趋势

在近一两年发展阶段中,每年冷链行业都保持20%以上的增长速度,相对于其他行业或者国民GDP来讲增速较快。就现在整个中国的冷链流通率和冷链物流市场规模来讲,未来还需要2到3年时间,冷链物流行业才会真正迎来大爆发阶段。未来2到3年,冷链物流行业的发展也将主要呈现以下发展趋势:在产业集聚方面,冷链物流行业将出现2到3家龙头企业,因为现在中国冷链企业还处于区域化和碎片化状态,这种模式导致冷链供应链交付成本过高,而行业整合会降低其成本和损耗;在科技应用方面,科技和智能化设备成本会逐渐提高,资本驱动会加大对科技方面的投入去改善目前的高成本和低效率问题;在标准化方面,冷链物流行业的标准化规范会得到明显的改善和提升。

未来,冷链物流行业的竞争,除了完备的基础设施,还有多样性的供应链服务能力,要能提供满足不同消费者的需求,而互联网在这些环节中只是一个工具,没有实体产业,“互联网+”是失败的,有了互联网会有更好的用户体验。除此之外,第三方冷链服务企业不仅要有物流基础设施这条“看得见的经络”,还要具备全球供应链服务体系这条“看不见的经络”,软硬结合才能发挥出最大的效能。

未来,不存在单独的冷链物流公司。因为冷链企业在市场中单独服务某一区域的运输或仓储,没有竞争力,未来需要站在供应链角度从上游到下游与客户发生衔接。而搭建冷库网络、提升运营能力、仓库的精细化管理将成为冷链物流行业发展的趋势。

中国冷链物流行业未来的机遇主要在于:1、从产地到厨房的F2K模式一定是未来消费的主流模式;2、规模化种植和规模化仓储、全程冷链成为趋势;3、物流的自动化和智能化成为趋势4、中国未来的冷链模式和欧美冷链存在需求模式、人口结构等多种差异点,需要找到中国自己的模式和道路;5、中国业务模式、互联网技术及消费升级的发展,是有可能出现比SYSCO更大规模的、市值在3000-4000亿元的企业。

未来,冷链物流行业主要有以下几个发展趋势:

第一,产业聚集效应加强,根据2018年冷链物流行业并购、收购等事件的发生,未来冷链物流企业更加向巨头并拢,同时各个企业之间的合作吸取优秀企业的优点携手共进产生1+1>2的效应;

第二,标准化规范更加明确,冷链物流行业“断链”、标准不统一等痛点突出,国家也重视冷链物流行业的发展,未来会随着政策的不断加持和冷链物流行业的规范完善,将出现更加明确的标准化制度;

第三,国外冷链巨头的出现是经过长时间的铺垫,在历史的长河中摸索过来的,而我国冷链物流企业发展起始时间较晚,还需要时间的沉淀。根据冷链物流行业大佬的预测,未来10年之内冷链物流行业或将实现大爆发;

第四,2018年是智慧物流深落地的一年,各种智能化产品不断推陈更新,哪家没有智能化物流产品都不好意思“出来”。随着科技化的逐渐加深,未来冷链物流行业中也需要各种大数据、AGV、物联网等技术的加持来降本增效;

第五,各行各业都需要人才,人才在行业中的重要性越来越不言而喻。当然,冷链物流行业未来也需要加大在人才方面的培养,通过人才的管理、协同实现冷链物流行业工作更高效化。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国农产品冷链物流行业市场全景调研及发展趋向研判报告

《2026-2032年中国农产品冷链物流行业市场全景调研及发展趋向研判报告》共十一章,包含中国农产品冷链物流企业案例分析,中国农产品冷链物流行业市场前景预测及发展趋势预判,中国农产品冷链物流行业投资战略规划策略及建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2026年中国冷链物流行业产业链、市场现状、竞争格局及发展趋势研判:行业展现出强劲的市场活力,市场规模持续扩容[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)