内容概况:就我国医药冷链费用情况而言,我国医药冷链物流费用从2016年的108.5亿元增长至2021年的201.42亿元,2022年国内医药需求增长带动我国医药冷链费用增长至244亿元,细分品类情况而言,IVD领域增长较快,2022年占比提升至35.5%,血液制品和疫苗等领域也是关键应用领域。

关键词:医药冷链物流产业链 医药冷链物流市场规模 医药冷链物流费用

一、医药冷链物流产业概述

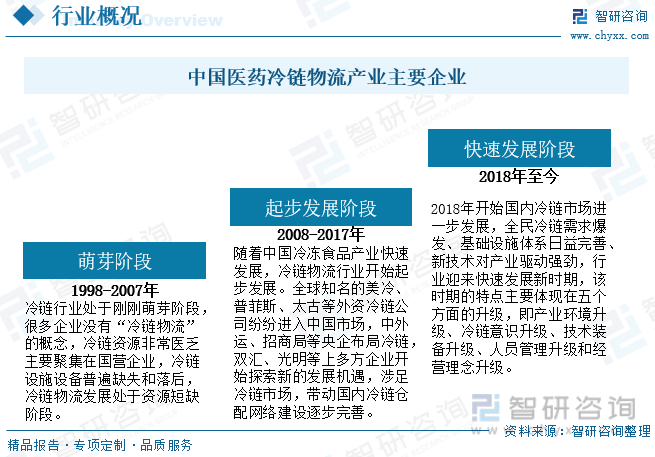

医药冷链物流,是指冷藏冷冻类、易腐类医药产品在生产、加工、储藏、运输、配送、销售等过程,一直到消费者的各个环节中始终处于特定的温度范围,以保证医药品质量,同时降低储运损耗,控制时间,节约成本的一项复杂的系统工程。中国的冷链物流行业发展较晚,2008年北京奥运会供应标准带动我国冷链企业业务能力大幅提升,加上自贸区试点扩大带来美冷、太古等外资冷链公司入局,中国冷链产业链开始真正形成,多方开始涉足冷链市场,2018年开始医药和生鲜电商等领域对冷链物流需求和相关标准持续提升,整体冷链物流进入快速发展阶段。

二、医药冷链物流政策背景

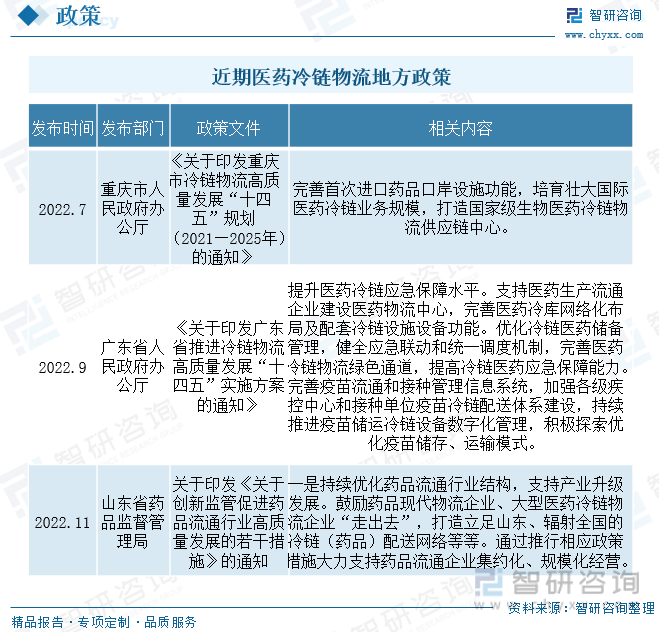

近年来,国家关于推动冷链物流发展的政策频繁出台。根据“十四五”冷链物流发展规划,要通过市场驱动、政府引导的方式引导资金、人才、技术等要素更多向冷链物流基础薄弱环节配置,集中力量补短板、强弱项,夯实行业发展基础。相较农产品和食品的冷链物流产业,医药行业具备一定的特殊性,对相关设备和环境要求更高,相关地方政策持续出台推动我国医药冷链物流快速发展。

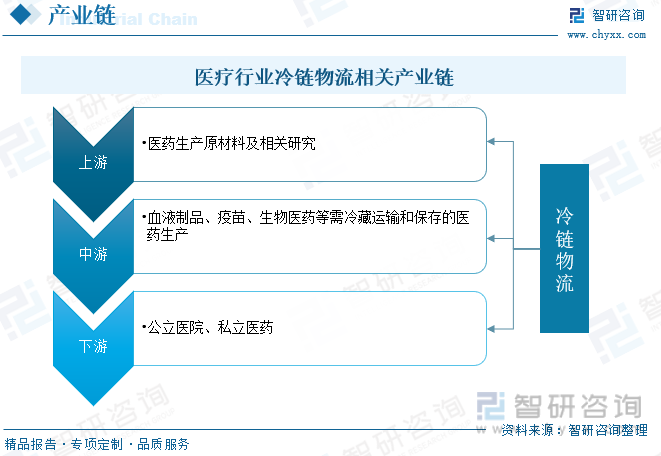

三、医药产业链冷链物流地位

医药冷链物流医药作为生物制药、血液制品和疫苗等需低温保存和运输的医药品是发展和使用的关键基础基础,主要分为冷链设备、冷藏车和冷库等。其中冷链物流设备是冷链物流行业产业链中的一个重要的环节,冷链设备包括从生产、包装、运输、销售等环节所适用的各种装备。目前行业内企业主要集中于某一细分领域,产品结构较为单一,产业链整合能力较弱,不能满足冷链物流快速发展对冷链设备的多样化需求,行业领先企业对冷链设备的产业链整合能力有待提高。

四、医药冷链产业现状

近年来,我国医药冷链行业快速发展。不完全统计,2020年,我国医药冷链市场销售额达3903.4亿元,同比增长14.97%。随着新冠疫苗的批量集中上市、人民群众对于生命健康安全的愈加重视等因素的影响,2021年我国医药冷链市场规模进一步增加至4814亿元,2022年随着国内主要经济发达地区经济疫情反复导致需求增长,我国医药冷链物流销售额增长至5459亿元。

由于行政监管和市场需求的不断提高,全社会对医药冷链质量安全“零容忍”的态度,促使冷链设备、技术等快速应用于医药冷链领域,推进医药冷链向信息化、智能化迈进。就我国医药冷链费用情况而言,我国医药冷链物流费用从2016年的108.5亿元增长至2021年的201.42亿元,2022年国内医药需求增长带动我国医药冷链费用增长至244亿元,细分品类情况而言,IVD领域增长较快,2022年占比提升至35.5%,血液制品和疫苗等领域也是关键应用领域。

相关报告:智研咨询发布的《中国医药冷链物流行业投资潜力分析及发展前景展望报告》

国内各制药生产企业的冷链物流一般为自营模式、委托第三方模式和自营+委托第三方模式三种商业模式。冷链物流自营业模式,常用于产品种类多、数量多的大型企业,对冷藏卡车的需求也很大。一般用于单一产品类型、数量较少的小型企业,冷却或租赁用于紧急情况。自营+委托第三方型号,常用于产品种类和数量不特别多的中型企业,冷藏车有一定数量。整体来看,目前国内冷链物流商业模式正在逐步成熟,但整体费用率仍较低,保持在4-5%左右,2022年我国医药冷链物流费用率约4.78%,较2021年提升约0.6个百分点。

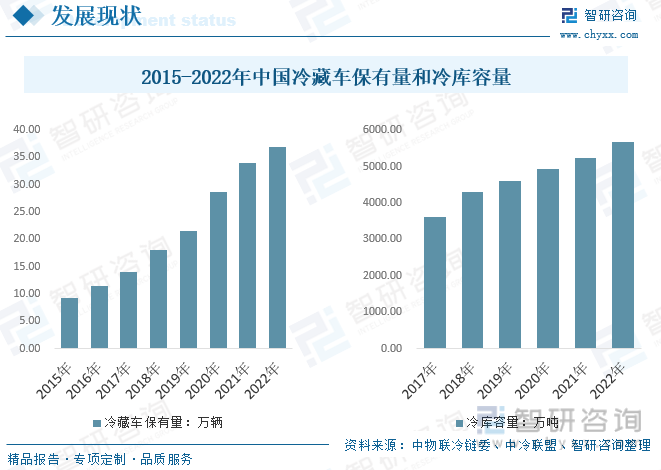

我国冷链物流主要装备供给情况而言,随着冷链物流在医药、农业和食品等领域需求快速增长,我国冷藏车保有量及销量持续上升,2021年冷藏车保有量/销量达34/7.99万辆,同比增长23.6%/18.9%,2022年我国冷藏车保有量已达36.9万辆,冷库情况而言,我国冷库容量持续快速扩张,从2017年的3609万吨增长至2022年的5686万吨。

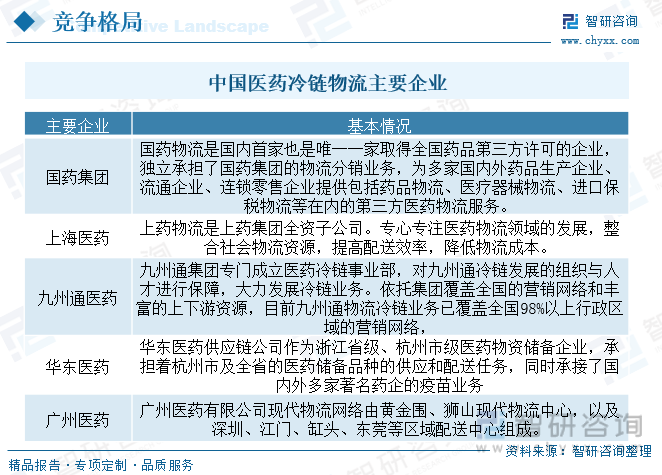

五、医药冷链物流竞争格局

随着医药冷链市场规模的不断扩大,为我国第三方医药冷链物流企业的发展提供了有利的市场环境。为物流业务中的高端场景,医药冷链物流利润率及稳定性高于普通物流。在政策和万亿市场规模的双轮驱动下,越来越多的第三方医药冷链物流企业正参与进来并希望借势崛起。随着第三方物流企业进入医药冷链市场,冷链物流服务专业化程度在进一步提高。新条例实施后,以国药控股、华润医药、上药等为代表的国际及国内大型医药生产企业、集中规模经营冷链产品的医药物流企业已经实施了全面的冷链质量管理,具备在国内实施全面冷链物流保证和监测管理的成功经验。另一方面,占据我国80%以上的中小型药品批发企业由于技术落后、设施设备不足或没有疫苗冷链配送资质被迫退出疫苗经营市场或寻求与第三方物流企业的合作。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国医药冷链物流行业投资潜力分析及发展前景展望报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国医药冷链物流行业投资潜力分析及发展前景展望报告

《2026-2032年中国医药冷链物流行业投资潜力分析及发展前景展望报告》共十七章,包含2026-2032年医药冷链物流行业投资价值评估分析,2026-2032年医药冷链物流行业投资机会与风险防范,医药冷链物流行业投资战略研究等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2026年中国冷链物流行业产业链、市场现状、竞争格局及发展趋势研判:行业展现出强劲的市场活力,市场规模持续扩容[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)