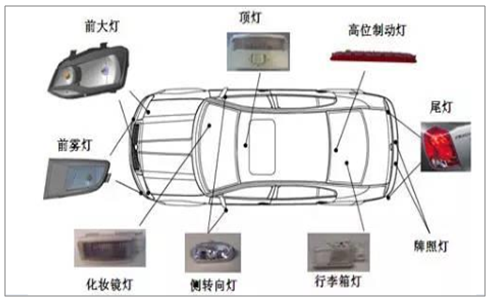

车灯按用途分为前照灯、后组合灯、雾灯、门灯、阅读灯、转向灯、驻车灯、制动灯等。为简化分类,将汽车车灯分为四类:前照灯、后组合灯、雾灯和其他小灯。

汽车车灯分类

数据来源:公开资料整理

车灯按照光源种类分,主要分为:1、卤素灯发光原理跟白炽灯一样,给钨丝通电让其发光,将电能转化为热能,再将热能转化为光能;2、氙气灯气体放电灯,不再采用钨丝发光,而是在石英灯管内填充惰性气体氙气,并利用配套电子镇流器,将汽车电池12V电压瞬间提升到23KV以上的触发电压,通过高压击穿氙气从而导致氙气在两个电极之间形成电弧并发光;3、LED灯是利用LED发光二极管作为光源制造出的车灯,通电后可以直接发光;4、激光灯光源是激光二极管,激光二极管一般只能发出单色光,经反射汇聚成一束蓝光,并投射进黄磷滤光镜中,可转换成高强度白光。

一、车灯行业竞争格局

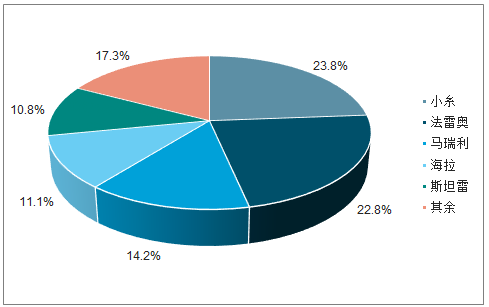

国际格局:全球车灯市场为典型的寡头垄断市场。全球车灯行业集中度较高,日本小糸、德国海拉、意大利马瑞利、法国法雷奥、日本斯坦雷是全球前五大车灯供应商,占据了全球车灯市场近80%的市场份额。寡头瓜分市场份额也印证了乘用车车灯的行业壁垒的确很高。

全球车灯市场格局

数据来源:公开资料整理

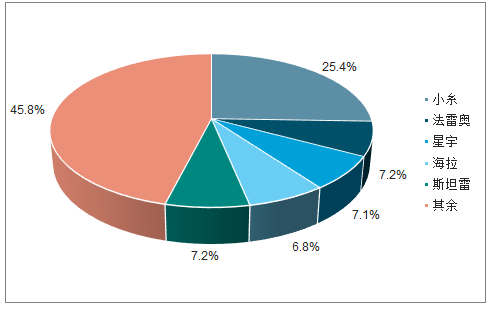

国内格局:目前中国车灯市场被外资企业主导,进口替代空间大。日本小糸占据了25%以上的市场份额排名第一,日本斯坦雷、德国海拉、法国法雷奥、星宇四者的市占率基本都在7-8%之间,前五大厂商占据了中国55%的市场份额。

中国车灯市场格局

数据来源:公开资料整理

国际车灯巨头跟随外资车企在中国建厂,为中国的合资主机厂做配套。中国国内市场也是被这些巨头在中国的工厂所垄断,主要厂商为上海小糸、广州斯坦雷、长春海拉、法雷奥市光中国等。

二、行业发展趋势

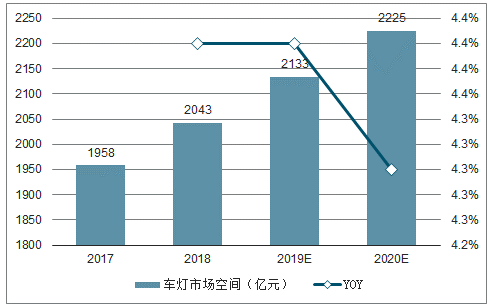

随着技术升级,产品换代,新车销量增长,车灯市场空间持续扩张。经过测算2017年中国车灯市场空间约为529亿元,全球车灯市场空间约为1958亿元,到2020年中国车灯市场空间将增长至648亿元,全球车灯市场空间将增长至2225亿元。

由于前照灯和后组合灯的LED渗透率持续提升,中国车灯单车配套价值量2018-2020年的复合增速约为2.9%,全球车灯单车配套价值量2018-2020年的复合增速约为1.3%,车灯市场空间的增速将高于汽车销量增速。

2017-2020年全球车灯产量及测算图

数据来源:公开资料整理

2017-2020年全球车灯市场空间及测算图

数据来源:公开资料整理

汽车灯具的核心是光源,汽车光源至今百余年历史中,主要历经了四个阶段的技术变革:卤素灯-氙气灯-LED灯-激光大灯。目前广泛运用的车灯主要是卤素灯、氙气灯、LED灯、激光大灯四类。

车灯LED化趋势:从高端车逐步向中低端车普及,逐步替代卤素灯和氙气灯。LED车灯自上而下不断渗透。LED车灯从初期配备车内灯向车外灯转移,从后组合等向前照灯渗透,从合资高端车向自主中低端车渗透。

LED灯性能具有碾压性优势,显著优于卤素灯和氙气灯:1.能耗低;2.亮度高;3.寿命长;4.耐用性好;5.体积小,方便设计;6.方便实现车灯智能化。

从主机厂角度来看,汽车车灯作为汽车的“眼睛”,对整个车的气质形象起着举足轻重的影响,并且车灯的功能和外观又能被消费者直观的感受到,主机厂非常原意在汽车车灯上烧钱。而而LED灯方便设计造型,容易实现智能化控制,这两大优点很好的满足到了主机厂的需求。LED占用体积小,并且是很多颗聚集在一起组成车灯,有利于设计者进行车灯造型。每个LED灯体可以独立控制,这为车灯智能控制系统的应用极大地提供了便利。

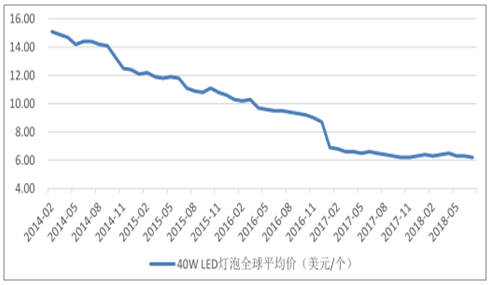

从消费者角度来看,目前消费升级趋势明显,消费者对汽车舒适性、安全性、娱乐性、美观性的需求持续提升,LED灯的优越性能正好迎合了消费者升级大趋势。车灯时尚的外观设计俨然成为消费者在购买时的重要倾向。另一方面,消费者对汽车车灯的要求从原来的行驶照明逐步升级到优化的操作体验和安全行驶,使得LED车灯需求进一步提升。从成本角度来看,LED成本持续下降,加速LED在中低端车型中的普及。

2014-2018年LED灯泡价格趋势

数据来源:公开资料整理

三、车灯智能化

对于车灯的要求不再局限于行驶照明,行车过程中的舒适性、安全性、辅助驾驶功能等都成为主要参考要素。以LED为主的光源与智能车灯相辅相成,可满足辅助驾驶的智能化控制需求,实现远近光灯自动切换、随动转向、随速调节、动态调节、车距警示等功能,解决了传统前照灯系统的问题,也符合汽车智能化的大趋势。

预计2020年全球智能照明市场行业规模可达243.41亿美元,其中灯具和相关配件市场规模约为87.1亿美元,占比超过5%,年复合增长率超过20%。而国内市场方面,2022年,中国智能照明行业市场规模约为431亿元,年增长率在23%左右。

车灯里面的前照灯的技术壁垒明显高于小灯、雾灯和后组合灯,因为前照灯涉及到配光、散热、光源等较复杂的技术。

LED前照灯的技术壁垒明显高于卤素和氙气灯等传统前照灯。LED前照灯的核心技术壁垒主要是在汽车前照灯LED光源封装以及灯具设计两个方面。LED光源封装涵盖了封装结构设计、基板材料选择、LED芯片布置优化、贴片材料选择、荧光粉涂敷工艺等;灯具设计则包含了配光设计、高效散热设计、驱动控制设计、光源可更换及灯头可转动的整灯结构设计。

随着消费升级,此方面的需求会不断加大,尤其是自动驾驶的到来,使人们更注重车内氛围的打造。而在外观方面,未来车灯也会呈现更多不同的造型、实现不同的颜色和图案等。

相关报告:智研咨询发布的《2019-2025年中国汽车车灯行业市场行情动态及投资战略咨询报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国汽车车灯行业全景调研及竞争格局预测报告

《2026-2032年中国汽车车灯行业全景调研及竞争格局预测报告》共十五章,包含汽车车灯行业企业生产经营分析,汽车车灯企业发展策略分析,汽车车灯行业研究结论及建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![趋势研判!2025年中国LED车灯行业政策、产业链全景、市场规模、细分市场、竞争格局及发展前景分析:智能交互加速升级,LED车灯重塑汽车生态新格局[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2023年中国汽车车灯市场现状及竞争格局分析:市场规模达984.83亿元,维保市场占比55.21%[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2020年中国汽车车灯行业发展现状分析:需求量有所下降[图]](http://img.chyxx.com/2021/06/20210611130647.jpg?x-oss-process=style/w320)