随着中国经济的快速发展,中国包装行业快速发展,包装工业总产值由2007年的5158亿元增长至2016年的约1.9万亿,CAGR约为16%,现已成为仅次于美国的全球第二大包装大国。

一、行业现状

新一轮限塑令实施,塑料包装规模有望减少,环保纸包装行业规模有望增大。随着塑料在全世界范围内的禁用、限用,中国将有望进一步加大对塑料的管控,减少塑料包装的使用,将有助于增大环保纸包装行业规模。

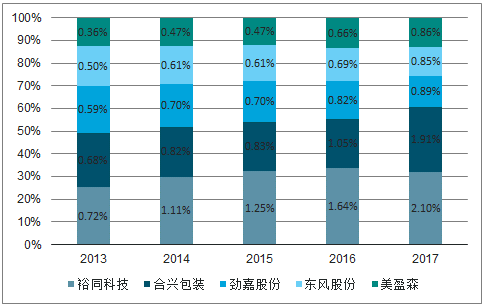

行业集中度持,续提升,CR5水平仍较低。近年中国纸包装行业集中度持续提升,CR5由2013年的2.85%持续提升至2017年的6.61%,仍处于较低的水平。国内纸包装行业集中度远低于发达市场,仍有较大的提升空间。

2013-2017年中国纸包装行业集中度情况

数据来源:公开资料整理

低端包装行业进入门槛不高,很多包装厂商都采用传统小作坊模式进行生产。2017年以来,环保政策不断完善,国家落实环保政策的力度逐步加大。对于规范纸包装企业经营发布多条规范性文件,增设环保设施,落后产能持续出清。不少中小企业因为增设污染处理设施的压力而整改或直接关停,山东、河南等多地区出现了包装厂关停潮。加之2018年4月《中华人民共和国环境保护税法》正式实施,纸包装行业内小型厂家的环保税将大幅增加,龙头企业拥有较为成熟的环保措施,且规模效应较强,税费增加幅度有限。这将提升大型纸包装企业的竞争优势,有利于市场份额向行业龙头企业聚集。

二、外卖带动包装行业情况

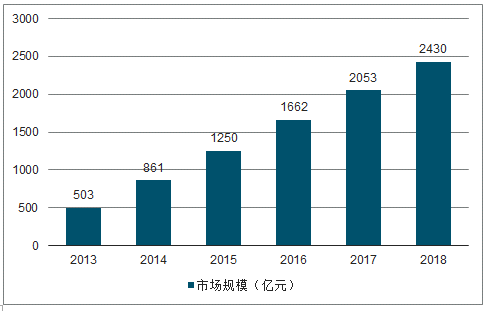

外卖行业快速发展,拉动外卖包装行业的蓬勃发展。中国外卖市场规模由2011年的217亿元持续增长至2017年的2053亿元,6年的CAGR达到45.43%,增速远快于传统餐饮业,预计2018年将达到2430亿元。外卖移动app活跃人数持续增加,美团外卖、饿了么、百度外卖总活跃用户由2015年6月的不足1600万人,稳定增长至今的1.2亿人。外卖行业的发展,推动外卖食品包装需求快速增长。

2011-2018年外卖行业市场规模

数据来源:公开资料整理

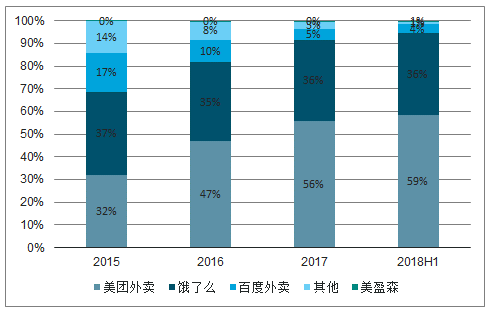

外卖平台的交易量CR2由2015年的69%持续提升至2018H1的95%,CR3更是高达99%。集中度极高,目前已形成饿了么和美团外卖寡头垄断局面,竞争格局明朗且十分稳定。

2015-2018H1外卖平台集中度

数据来源:公开资料整理

外卖造成严重污染,饿了么遭起诉。环保政策+订单向大商户集中合力推动环保包装需求。食品包装生产要求高,具有较高的门槛。

三、跨境电商发展情况

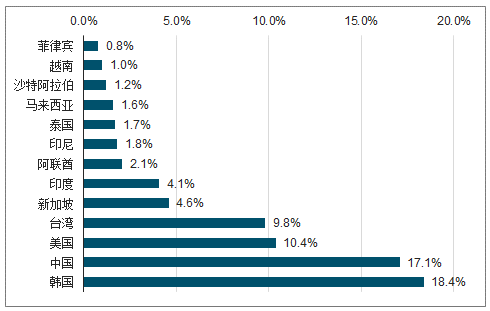

随着互联网对贸易环节的改善,跨境电商业务近年快速发展,逐渐替代传统跨境贸易,中国跨境电商渗透率逐年攀升。渗透率由2008年的约4%持续上升至2017年的约31%。2017年中国跨境电商市场规模达到8.1万亿元,2018年上半年已达到4.5万亿元,近4年CAGR达到26.13%。其中,出口电商市场为跨境电商市场主导,交易规模约75%。

发达国家电商业务成熟,竞争激烈;东南亚国家电商渗透率较低,发展潜力巨大。随着各国电商的持续发展,中国跨境电商出口中发达国家的占比将持续下降。跨境电商的快速发展业带动外包装的使用。

中国跨境电商出口目的国占比

数据来源:公开资料整理

东南亚国家电商零售占社会零售比重较低

数据来源:公开资料整理

互联网+传统包装,包装龙头进入成长快车道。

随着互联网对贸易环节的改善,跨境电商业务近年快速发展,逐渐替代传统跨境贸易,中国跨境电商渗透率逐年攀升。竞争环境上,印尼、马来西亚等东南亚发展中国家电商业务的渗透率水平较低,普遍低于3%,发展潜力巨大。包装和广告业务相互赋能,更好地帮助客户推广品牌,促进客户产品销售。

相关报告:智研咨询发布的《2019-2025年中国包装印刷行业市场竞争现状及未来发展趋势研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国包装行业发展现状调查及市场分析预测报告

《2026-2032年中国包装行业发展现状调查及市场分析预测报告》共十六章,包含包装行业重点企业竞争力分析,包装业投资分析,2026-2032年包装行业发展趋势及前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2026年中国包装行业产业链、企业规模、经营现状、竞争格局及发展趋势研判:行业规模巨大但市场高度分散,整体呈现“一业多态、梯度分明”的格局[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)