动力电池即为工具提供动力来源的电源,多指为电动汽车、电动列车、电动自行车、高尔夫球车提供动力的蓄电池。

其主要区别于用于汽车发动机起动的起动电池。多采用阀口密封式铅酸蓄电池、敞口式管式铅酸蓄电池以及磷酸铁锂蓄电池。

一、国内动力电池现状

新能源汽车的高速发展带动了动力电池行业的快速发展,近年来涌现出来的以宁德时代为首的中国电池企业已经处于世界领先地位。

目前,国内新能源汽车仍然在采用磷酸铁锂(BYD为主)和三元锂电池,车型续航里程基本上都能够达到300公里,但是电池系统平均能量密度水平仅为115Wh/Kg。而2017年3月份,国家工信部等四部委联合颁布《促进汽车动力电池发展行动方案》,指出到2020年,要求新型锂离子动力申池单体比能量超过300Wh/Kg;系统比能量力争达到260Wh/Kg。

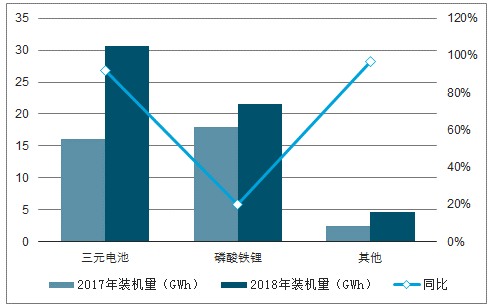

2018年全国乘用车(含EV、PHEV)动力电池市场呈现快速增长。2018年国内三元电池装机30.7GWh,同比增长92%。2018年国内三元电池装机30.7GWh,占比54%。

2014-2018年国内动力电池装机量

数据来源:公开资料整理

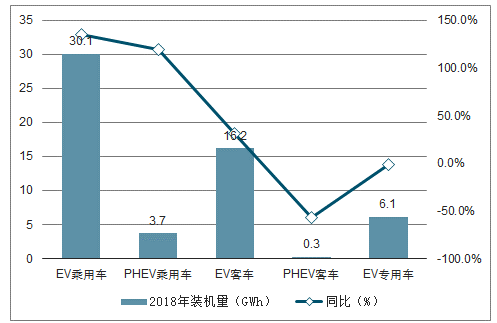

2018年国内动力电池分车型装机量与同比

数据来源:公开资料整理

2017-2018年国内动力电池分材料类型装机量与同比

数据来源:公开资料整理

2018年分材料类型装机与占比

数据来源:公开资料整理

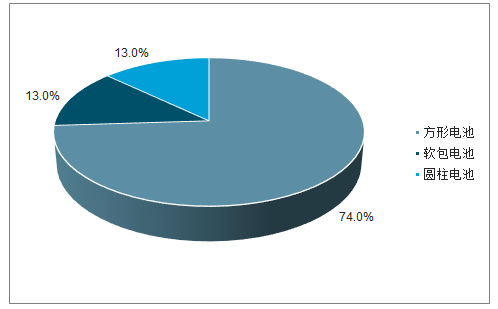

2018年国内方形电池装机41.7GWh,同比增长108%。2018年国内方形电池装机41.7GWh,占比74%。

2018年国内动力电池分结构装机量与同比

数据来源:公开资料整理

2018年国内分结构装机与占比

数据来源:公开资料整理

与此同时动力电池市场份额也逐渐在向头部企业聚集,2016-2017年动力电池行业集中度不断提升,龙头企业开始凸显自身的市场地位,动力电池是电动汽车的动力来源,其技术水平直接关系到电动汽车的续航能力,因此市场上的需求越来越转向为高端产品,低端产品的竞争力较低,需求的高端化加剧了动力电池市场的淘汰速度,使得行业集中度进一步提高。

二、行业竞争格局

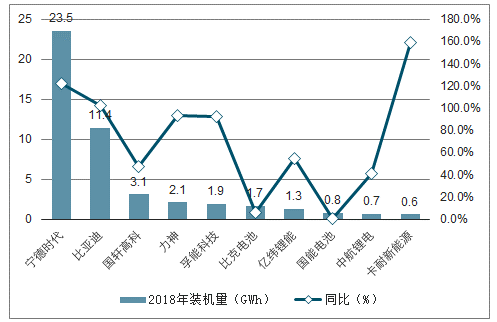

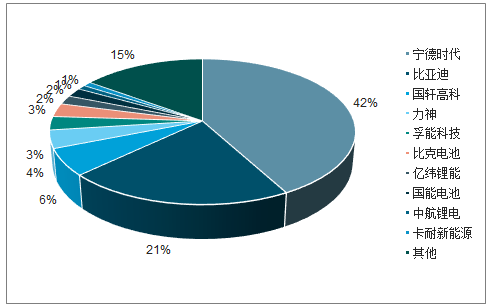

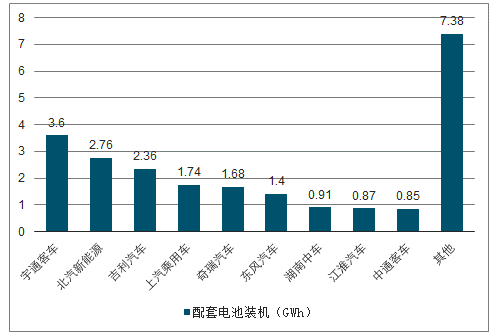

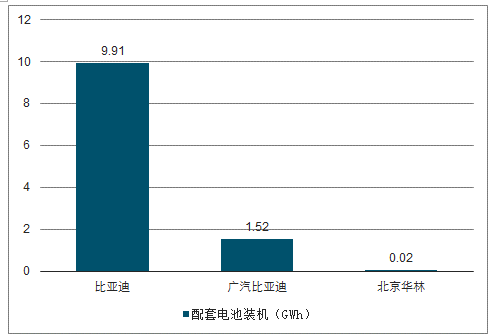

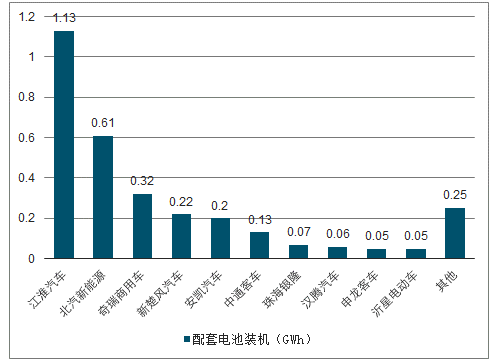

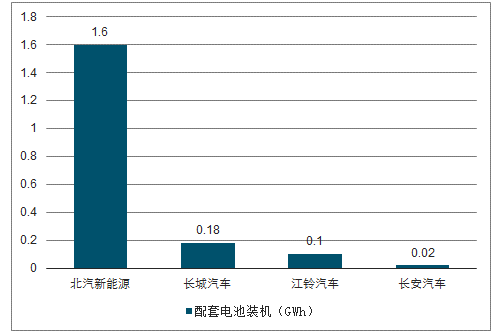

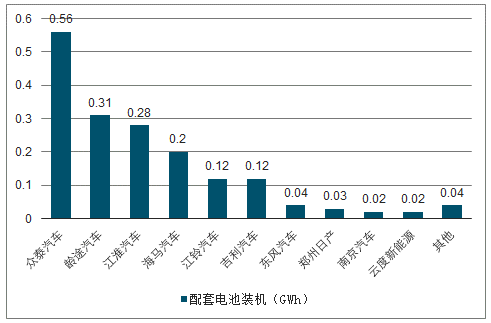

分电池企业看,宁德时代装机量稳居行业第一,比亚迪增长势头强劲,宁德时代配套宇通客车电池装机量最高,占比15%。力神配套长安汽车电池装机量最高,占比28%。孚能科技配套北汽新能源电池装机量最高,占比84%。比克电池配套众泰汽车电池装机量最高,占比32%。

2018年国内动力电池企业装机量与同比

数据来源:公开资料整理

2018年国内动力电池企业市占率

数据来源:公开资料整理

2018年宁德时代配套电池装机图

数据来源:公开资料整理

2018年比亚迪配套电池装机图

数据来源:公开资料整理

2018年国轩高科配套电池装机

数据来源:公开资料整理

2018年力神配套电池装机占比

数据来源:公开资料整理

2018年孚能科技配套电池装机

数据来源:公开资料整理

2018年比克电池配套电池装机

数据来源:公开资料整理

三、行业发展趋势

固态锂电池在继承传统锂电池优点的基础上,安全性、能量密度都有了大幅进步。目前,全固态锂电池研发可提供的能量密度基本可达300~400Wh/kg,有望成为下一代高能量密度动力和储能电池技术的重要发展方向,这已是学术界和产业界的共识。

中国的动力电池行业正在面临飞速的发展,目前涌现出宁德时代、比亚迪两家动力电池头部企业,且宁德时代目前在装机量上已经排名全球第一。

目前中国新能源汽车保有量已经超过200万台,最先上市的一些电动汽车已经开始进入置换期,且前期的锂电池质量上和容量上都在一个初级阶段,大规模报废无法避免,动力电池大批量的回收利用是中国发展新能源汽车需要迈过去的一道坎。但现阶段中国动力电池回收仍处于初级阶段,国家政策在不断地引导新能源汽车市场和动力电池市场健康平稳的发展,作为企业方面来说,需要认清楚自身的责任,并通过合作来建立良好的回收渠道,用新的模式促进动力电池行业的良好发展。

未来,新能源汽车的健康与规模化推广应用很大程度上取决于高安全、高续航里程的动力电池的支撑力度。当前,新能源汽车动力电池技术进步受国家政策、外部竞争的双重压力驱动,这就要求现有三元锂动力电池技术持续提升,同时也需要新的锂离子电池的技术攻关和突破,以实现颠覆性的革新。对动力电池企业说,现在是最好的时期,也是最坏的时期。智电汽车认为,电池能量密度的“攻坚战”已经打响,动力电池行业格局将洗牌。

未来企业要进入竞争力梯队,需要重点做好两点:一是要转变思维方式和“居安思危”,由粗放规模化发展向“技术和规模化”并重的发展模式转型,加速全固态锂电池或新锂离子电池技术储备;二是要注重产品的安全性,既要加强与整车企业的合作,同时要规避“高田气囊”事件在动力电池行业上演。

相关报告:智研咨询发布的《2019-2025年中国动力电池行业市场潜力分析及投资机会研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国船用动力电池行业市场运行态势及产业需求研判报告

《2025-2031年中国船用动力电池行业市场运行态势及产业需求研判报告》共十章,包含中国船用动力电池行业重点企业推荐,2025-2031年中国船用动力电池产业发展前景与市场空间预测, 2025-2031年中国船用动力电池行业投资机会及风险分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国动力电池热管理系统行业产业链、发展现状、竞争格局及未来前景研判:动力电池热管理技术向着更高效率、更安全、更环保的方向发展[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)