1、房地产投资行业发展空间分析

机械设备的需求主要来自下游行业的固定资产投资,其中主要包括三大部分:房地产、基建和制造业。

在 2017 年房地产市场“限购+限贷+限价+限售”的全面调控下,房地产投 资增速全面下滑,2017 年全年投资完成额增速为 3.6%。但在本轮调控中,还 叠加了栅改货币化安置等去库存的刺激措施。在这样的政策组合下,购房需求 受到抑制,商品房销售回落,但是去库存政策刺激又使得商品房库存下降。

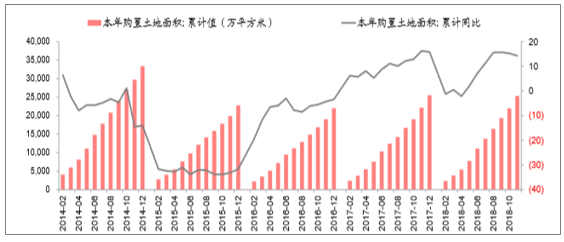

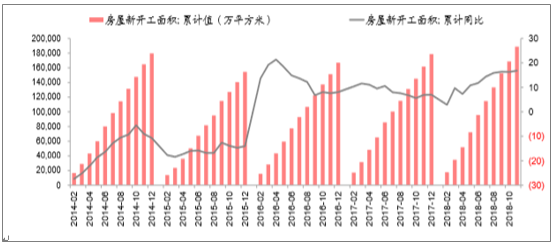

库存的下降使得房企对未来并不悲观,反而加大了土地的购置与开发,从 2018 年的土地购置面积与房屋新开工面积增速回升来看,房企有明显的补库存 的行为,带动了房地产固定资产投资增速的回升。截至 2018 年 11 月,土地购 置面积增速由 4 月份的-2.1%回升至 14.3%,新开工面积从 2 月份的 2.9%增长 至 16.8%,带动房地产固定资产投资增速由 2017 年的 3.6%回升至 2018 年的 8.2%。

然后目前商品房销售面积增速仍在下行,截至 2018 年 11 月份,商品房销 售面积累计增速为 1.4%。在土地购置面积与新开工面积增长,而销售依然疲 软的背景下,商品房库存已经开始回升。

2005-2018 年 11 月房地产投资当月同比情况

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国基建行业市场运营态势及未来前景预测报告》

房地产业固定资产投资增

数据来源:公开资料整理

本年购置土地面积

数据来源:公开资料整理

房屋新开工面积

数据来源:公开资料整理

展望未来,在库存回升后,必然会刺激商品房的销售,目前已经出现个别 地方的商品房限售政策开始松动,将会带动商品房的销售及建安投资企稳回 升。

2019年1至2月份全国房地产开发投资12090亿元,同比增长11.6%。2019年1-2月份,房地产市场销售低迷,各大开发商的业绩普遍出现下滑。在这样的背景下,统计局公布的投资数据,表明投资额没有下降,显得特别重要。2019年,中国房地产业在政策上的主基调,是“稳地价、稳房价、稳预期”。地方政府更关心的,是“稳投资”。

2018 年 12 月 21 日召开的中央经济工作会议,明确 了要构建房地产市场健康发展长效机制,坚持房子是用来的住的、不是用来炒的定位,因城施策、分类指导,夯实城市政府主体责任,完善住房市场体系和 住房保障体系;中央不断明确和强化调控基调,彰显调控决心,从政策、监管 和舆论层面持续保持高压态势。叠加棚改货币化安置的力度将会逐渐减弱,商 品房销售增速反弹的力度仍将会被压制,库存的上升又将减少房企拿地的热 情,土地购置增速将从高位回落,而建安投资将在房屋销售缓慢回升中趋稳, 预计 2019 年的房地产固定资产投资增速将会保持稳定波动,难有再上升空间。

2、基建投资增速有望在 2019 年开始回升

自 2017 年以来各地开展了地方债务清理整顿 工作,受此影响,基建投资增速一路下行,从 2017 年的 19%下滑至 2018 年 11 月的 3.7%。而 2018 年下半年以来,汽车、手机等主要消费品的销量出现 两位数的下滑,出口也受到贸易冲突的影响出现极大的不确定性,经济下行的 压力增大。

基建固定 资产投资增速

数据来源:公开资料整理

根据通过拆解基建投资资金来源分析,2018年基建投资增速影响较大的因素主要是PPP 和非标。

由于2018年以来我国PPP表现一般,融资进度受规范性影响比较大,弹性更多可能还是表现在存量项目的推进情况方面。

2018年下半年非标或是基建最大弹性可能性。根据分析,全年基建(传统口径)负增长依然是大概率,当如果不能遏制非标今年以来抽血而不是融资态势。

在2018年7月23日,国务院常务会议明确提出“积极财政政策应更加积极”,“加快 1.35 万亿专项债发行”,将围绕补短板、增后劲、惠民生推动有效投资平稳增长,同时在7 月 26 日,在考察西藏时李克强也提出要加快补齐短板,通过扩大有效投资的方式加快中西部基础设施建设的脚步。

为保证项目的顺利推进,还特地提出了,要加强地方政府专项债券资金和 项目管理、加大对在建项目和补短板重大项目的金融支持力度、合理保障融资 平台公司正常融资需求、规范有序推进政府和社会资本合作(PPP)项目等措 施。

在 12 月 21 日召开的中央经济工作会议上再次指出,宏观政策要强化逆周 期调节,继续实施积极的财政政策和稳健的货币政策,适时预调微调,稳定总 需求;积极的财政政策要加力提较,实施更大规模的减税降费,较大幅度增加 地方政府专项债券规模。

2019年开工第一周,国家发改委先后批复了《江苏省沿江城市群城际铁路建设规划(2019-2025年)》和《武汉市城市轨道交通第四期建设规划(2019—2024年)》。两个规划涉及投资3786亿元。

其中,江苏省沿江城市群城际轨道近期建设项目江苏段投资约2180亿元,安徽段投资约137亿元。武汉市城市轨道交通第四期建设规划(2018~2024年),近期建设项目总投资为1469.07 亿元。

此外,根据官方消息显示,发改委日前正式批复呼和浩特新机场可行性研究报告。呼和浩特新机场定位为国内重要的干线机场、一类航空口岸机场、首都机场的主备降机场。本期工程投资210.5亿元,其中国家安排中央预算内资金7.6亿元、民航发展资金22.3亿元;其余资金由自治区和呼和浩特市人民政府按照1:1的比例安排财政资金解决。

不仅如此,从2019年广东省交通运输工作会议上获悉,2019年广东交通运输基本建设将计划完成交通投资1200亿元,计划建成虎门二桥等10项高速公路,重点完善粤港澳大湾区快速交通网络,构建协调均衡、面向未来的现代化综合交通网络。

在当前消费与出口增速都存在较大不确定性的情况下,基建作为逆周期调 控的手段,在专项债券的支持下,投资增速有望在 2019 年开始回升。

3、轨道交通装备需求及铁路投资情况分析

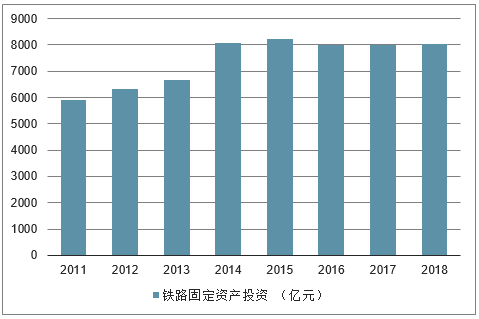

2010 年,铁 路固定资产投资累计完成额 2010 年实现 8341 亿元,达 2006-2018 年间最高值,同比增 长 19%。对应行业投资驱动,工程机械和铁路设备板块股价实现较大涨幅。

2006-2018 年铁路固定资产投资完成额及同比

数据来源:公开资料整理

根据 2019 年 1 月 2 日召开的铁路总公司工作会议,2018 年全国铁路固定 资产投资完成 8028 亿元,其中国家铁路完成 7603 亿元;高于年初制定的 7320 亿的计划,也超过 2016 年和 2017 年的投资额。会议上也强调了 2019 年全国 铁路固定资产投资要保持强度规模,优质高效完成国家下达的任务目标。根据 之前国务院下发的《关于保持基础设施领域补短板力度的指导意见》,预计未 2019 年铁路领域的投资力度将会保持在高位。

铁路固定资产投资

数据来源:公开资料整理

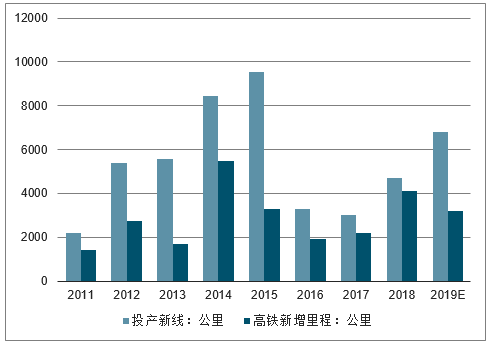

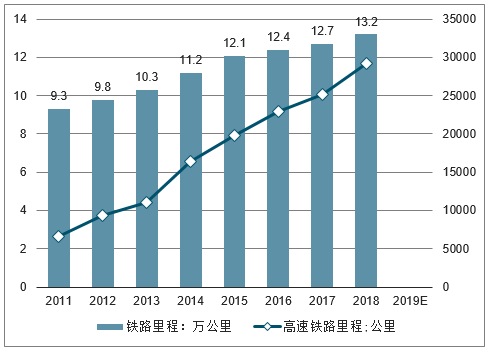

2018 年全年铁路投产新线 4683 公里,其中高铁 4100 公里。到 2018 年 底,全国铁路营业里程达到 13.1 万公里以上,其中高铁 2.92 万公里以上。会 上还计划了 2019 年要确保投产新线 6800 公里,其中高铁 3200 公里。

2019年中国铁路总公司铁道债额度达3000亿元,远超2018年的2400亿元,增幅达25%。

铁道债由中国铁路总公司发行,所融资金用于铁路建设项目及机车车辆购置,与国内铁路建设进程密切相关。去年6月,为响应金融服务实体经济的倡议,中铁与上交所合作发行首单跨市场铁道债,两市仍在继续推动投资者广泛参与铁路总公司融资。

2019年,铁路规划及建设将成为国家基建工作的重点之一。

根据之前发布的《铁路“十三五”发展规划》以及最新修订的《中长期铁 路网规划》提出的发展目标,到 2020 年,全国铁路营业里程达到 15 万公里, 其中高速铁路 3 万公里。从当前来看,高铁里程肯定会超额完成,而要达到 15 万公里的铁路营业里程,还有一定的压力,预计后期铁路投资将会加快进度。

投产新线及高铁新增里程

数据来源:公开资料整理

铁路及高铁营业里程

数据来源:公开资料整理

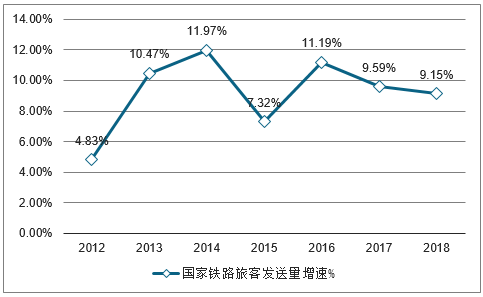

国家铁路旅客发送量增速走势

数据来源:公开资料整理

动车组旅客发送量增速走势

数据来源:公开资料整理

2018 年,客货运输量仍然保持高速增长。客运方面全国铁路完成旅客发送 量 33.7 亿人,同比增加 2.9 亿人、增长 9.4%;国家铁路完成 33.17 亿人,同 比增加 2.78 亿人、增长 9.15%,其中动车组 20.05 亿人,同比增长 17.05%, 客运增量主要来自于动车组旅客发送量。随着我国高速铁路建设的增长,高速 铁路网的加密以及运力的提升,更多的旅客会选择高铁出行,铁路客运量将会 继续保持快速增长。

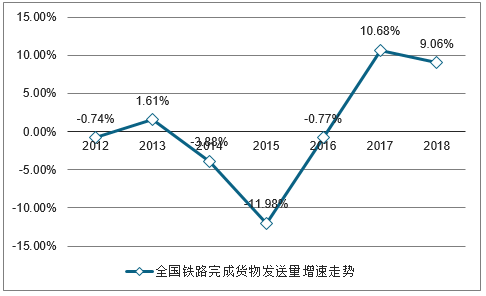

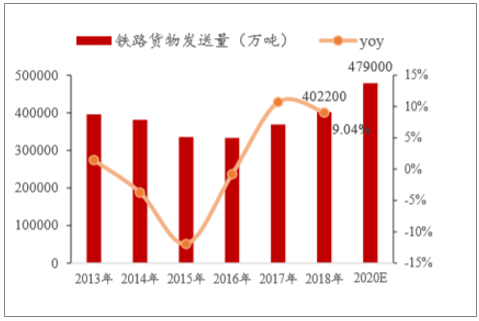

全国铁路完成货物发送量增速走势

数据来源:公开资料整理

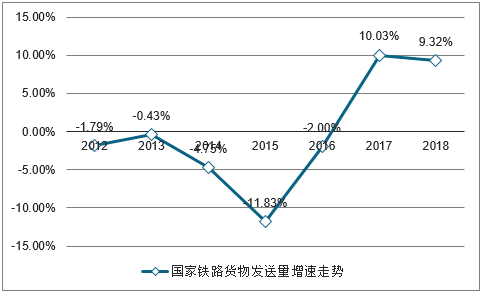

国家铁路货物发送量增速走势

数据来源:公开资料整理

中国铁路 货运量 稳步增长

数据来源:公开资料整理

货运方面,2018 年全国铁路完成货物发送量 40.22 亿吨,同比增运 3.34 亿吨、增长 9.06%;国家铁路完成 31.9 亿吨,同比增运 2.72 亿吨、增长 9.32%, 连续第二年保持正增长。

为进一步提升运输能力, 中国铁路总公司将实施《2018-2020 年货运增量行动方案》,方案明确提出, 到 2020 年,全国铁路货运量达 47.9 亿吨,较 2017 年增长 30%,大宗货物运 量占铁路货运总量的比例稳定保持在 90%以上。

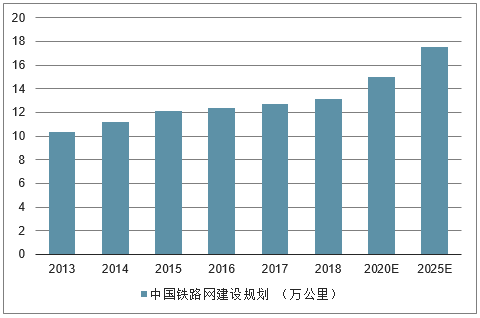

铁路网规划方面,2020 年中国铁路网将 达到 15 万公里(高速铁路网达到 3 万公里) ,2025 年中国铁路网将达到 17.5 万公里 (高速铁路网达到 3.8 万公里),根据铁总 2019 年 1 月召开的工作会议,铁路营业里 程将有望超越规划预期(截止2018年底铁路营业里程数达13.1万公司里,完成87%) ; 在铁路货运方面,到 2020 年,全国铁路货运量达 47.9 亿吨,较 2017 年增长 30%, 大宗货物运量占铁路货运总量的比例稳定保持在 90%以上。

中国铁路网建设规划 (万公里)

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国基建行业市场运行态势及投资战略规划报告

《2026-2032年中国基建行业市场运行态势及投资战略规划报告》共九章,包含中国基建行业市场痛点及产业转型升级发展布局, 中国基建行业代表性企业案例研究, 中国基建行业市场前景预测及投资策略建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国基建行业发展现状分析:助力“新基建”、提升“老基建”,全面完成转型升级[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)