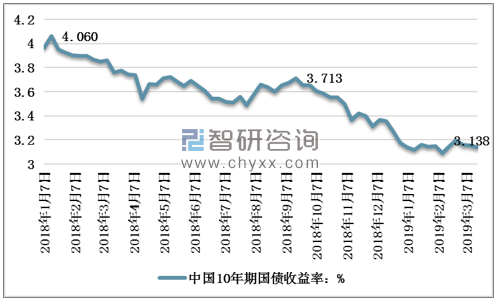

2018年以来,我国利率水平总体呈下行走势。以10年期国债收益率为例,尽管年初受到强劲的经济数据和预期将落地的监管政策的影响,债市悲观情绪较为严重,国债收益率曾一度上升至4%附近,但1月底随着去杠杆化的影响与资金面的平稳,国债利率有所回落。而后,在4月底出台的资管新规的影响下,资金面一路紧绷,收益率出现震荡回升迹象。直至18Q3,基本面的预期更加悲观,央行通过降准再次使资金面得以宽松,国债收益率从10月的3.66%一路下降,2019年1月4日央行再次降准一个点,国债利率触及3.25%的低点。

我国10年期国债收益率水平变化

资料来源:、智研咨询整理

国债收益率的下降,有利于企业经营过程中降低财务费用,提升企业盈利能力和收入规模。

2017年1月,国务院要求在药品采购中逐步推行“两票制”,截止至2019年3月,“两票制”已在全国31个省份全面执行,其对纯销的正面影响更加显现。

我国“两票制”政策全面执行省份数量

资料来源:智研咨询整理

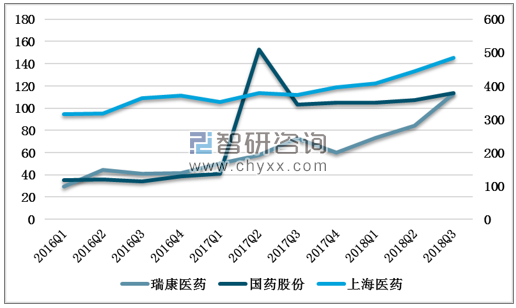

同时,2017年7月1日起实行的“零加成”政策在逐步推进下,其负面影响在现阶段也逐步减弱,现金流压力未来有望逐步改善。从流通企业各季度现金流来看,医药商业18Q2开始业绩增速有所回暖&现金流大幅改善,18Q3趋势延续,现金流环比&同比均改善明显。

2016-2018年三季度我国部分医药企业经营现金流单季流入情况 单位:亿元

资料来源:公司公告、智研咨询整理

随着两票制的落地,医药流通行业集中度进一步提升,大型的上市公司依靠兼并被两票制淘汰的小企业,市占率进一步提升,对产业链上游的药品制造商话语权明显提升。未来,在预期各大医药流通企业市占率进一步提升与供应链管理的优化的基础上,企业在催收上下游占款时的话语权将进一步提升,进而促使资金周转速度进一步加快。

我国医药流通企业应收账款周转天数逐渐稳定 单位:天

资料来源:公司公告、智研咨询整理

尽管带量采购的影响下,生产企业药品中标价大幅下降,但由于本次带量采购涉及的31个品种在医疗机构整体采购额中占比很小,且带量采购的品种范围受制于一致性评价的进展不太可能快速扩展,带量采购对医药商业公司的销售额影响很小。

此外,带量采购有医保部门预付30%的资金,用商业合同的方式约定了各方的权责,能有效缓解回款的问题。如果回款顺利,商业公司资金的周转率会大幅提高,净利率也会随之提高。因此,医药商业公司未来业绩水平主要还是看药品市场规模的增速,预计未来药品市场规模还有5-10%的增长。另外,产品结构调整对医药商业公司影响不大,旧仿制药的低迷会被新的仿制药与创新药抵消。

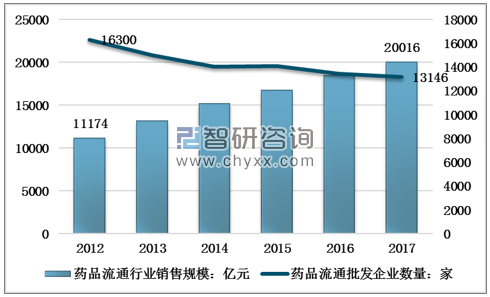

根据智研咨询发布的《2019-2025年中国药品流通行业市场发展模式调研及投资趋势分析研究报告》数据显示:2017年我国药品流通行业销售规模达到20,016亿元,扣除不可比因素同比增长8. 4%,未来还有一定的增长空间。

2012-2017年全国药品流通行业市场规模及批发企业数量统计

资料来源:智研咨询整理

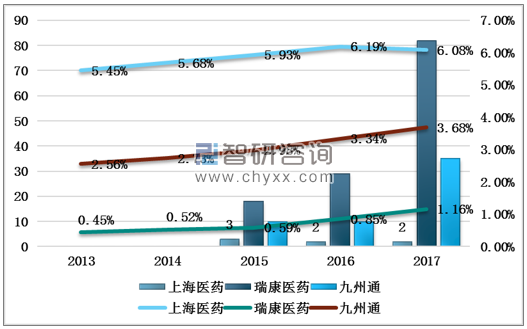

行业早期“多、小、散、乱”的特征在两票制、零加成等医改政策的影响下不断改善,流通企业龙头通过兼并小企业,市占率不断提升,以九州通为例,17年收购企业35家,比16年多25家,17年市场份额较16年同比提升10%。小企业的逐步退出促使行业内药品批发企业的数量已从12年的16300家下降到17年的13146家,并呈继续下降的趋势,未来如果行业饱和后下降趋势会更为明显。

我国药品流通企业龙头并购数量与市场份额逐年提升

资料来源:公司公告、智研咨询整理

2018年11月,民营企业座谈会召开,国家领导人提出要为民营经济营造更好发展环境,包括减轻企业税费负担、解决民营企业融资难融资贵问题等举措,定下政策基调。

之后,银行等金融机构积极响应,提出具体措施。地方政府也相继出手增援民营企业,为上市公司尤其是民营企业提供流动性支持。政府的加强支付和降税减费下,企业将更多精力放在业务创新、上下游延伸上,长期看将医药企业有望在毛利率、净利率方面通过研发投入得以改善,同时也带来业绩超预期的可能。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国药品流通行业市场竞争策略及未来发展潜力报告

《2026-2032年中国药品流通行业市场竞争策略及未来发展潜力报告》共十三章,包含2021-2025年中国医疗流通产业链分析,2026-2032年中国药品流通行业发展趋势与前景展望,2026-2032年中国药品流通行业投资机会及风险规避指引等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国药品流通行业经营模式、行业政策、产业链、直报企业主营业务收入、销售总额、区域分布、产品结构、重点企业经营对比及发展方向分析研判:市场规模保持增长,西药类占据主要份额[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2021年中国药品流通营业收入、医药物流配送及发展趋势分析[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)