一、销售额

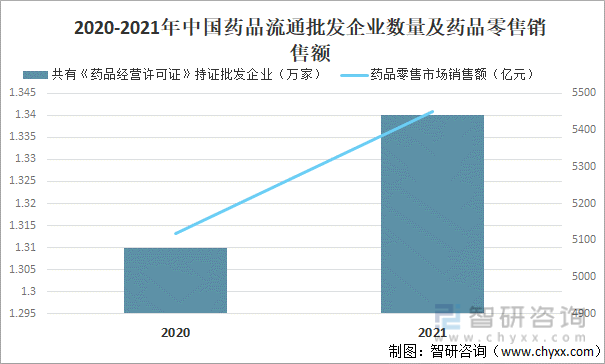

商品流通的一般渠道可分为两个环节,一是批发环节,二是零售环节。药品市场的流通渠道,也是由生产商通过批发商销售给零售商(包括医院药房)。2021 年中国药品流通市场销售规模稳步增长,增速逐渐恢复至疫情前水平。

2020-2021年中国药品流通批发企业数量及药品零售销售额

资料来源:国家药品监督管理局、智研咨询整理

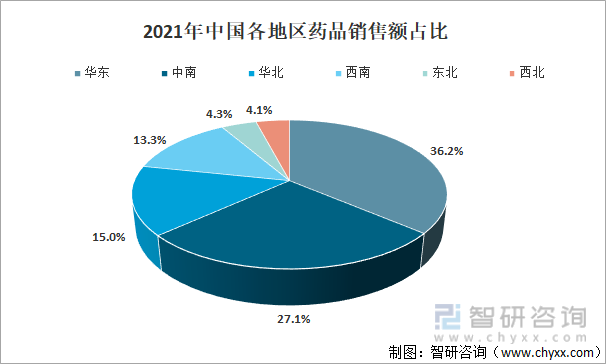

2021年中国六大区域销售额占全国销售总额的比重分别为:华东36.2%,中南27.1%,华北15.0%,西南13.3%,东北4.3%,西北4.1%。其中,华东、中南、华北三大区域销售额占到全国销售总额的78.3%,与上年基本持平。

2021年中国各地区药品销售额占比

资料来源:国家药品监督管理局、智研咨询整理

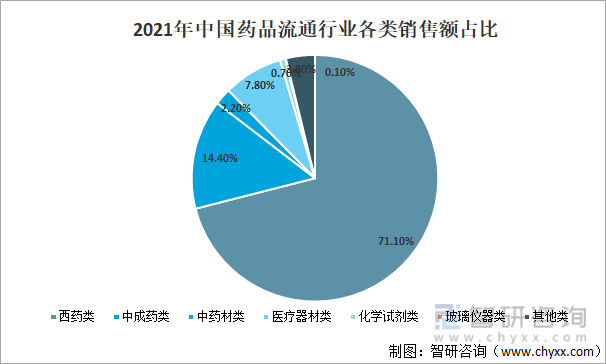

按销售品类分类来看,2021年中国西药类销售居主导地位,销售额占七大类医药商品销售总额的 71.1%,其次中成药类占 14.4%,中药材类占 2.2%,以上三类占比合计为 87.7%;医疗器材类占 7.8%,化学试剂类占 0.7%,玻璃仪器类占比不足 0.1%,其他类占 3.8%。

2021年中国药品流通行业各类销售额占比

资料来源:国家药品监督管理局、智研咨询整理

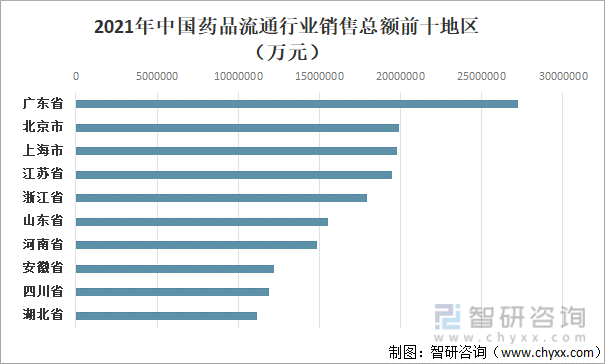

从我国药品流通行业销售总额来看,其中2021年中国药品流通行业销售额最多地区为广东省27203675万元;其次是北京市药品流通行业销售额19913591万元;再次是上海市药品流通行业销售额19769807万元。

2021年中国药品流通行业销售总额前十地区

资料来源:国家药品监督管理局、智研咨询整理

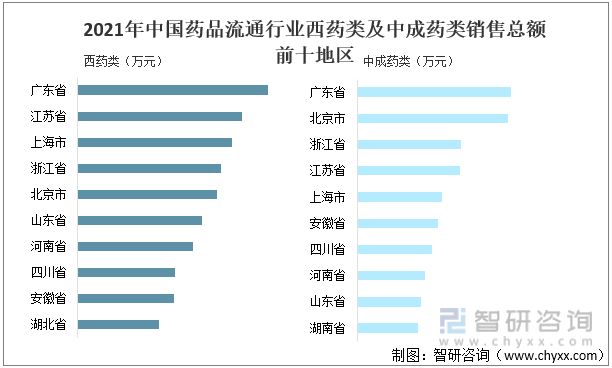

其中2021年中国广东省药品流通行业西药类销售额为17698591万元;其次是江苏省药品流通行业西药类销售额为15311647万元。广东省药品流通行业中成药类销售额为3838117万元;其次是北京市药品流通行业中成药类销售额为3750309万元。

2021年中国药品流通行业西药类及中成药类销售总额前十地区

资料来源:国家药品监督管理局、智研咨询整理

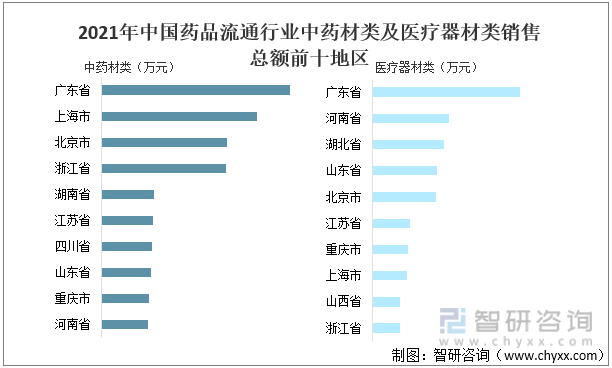

2021年中国广东省药品流通行业中药材类销售额940010万元;广东省药品流通行业中医疗器械类销售额为3926886万元。

2021年中国药品流通行业中药材类及医疗器材类销售总额前十地区

资料来源:国家药品监督管理局、智研咨询整理

相关报告:智研咨询发布的《中国药品流通行业市场竞争策略及未来发展潜力报告》

二、营业收入及利润总额

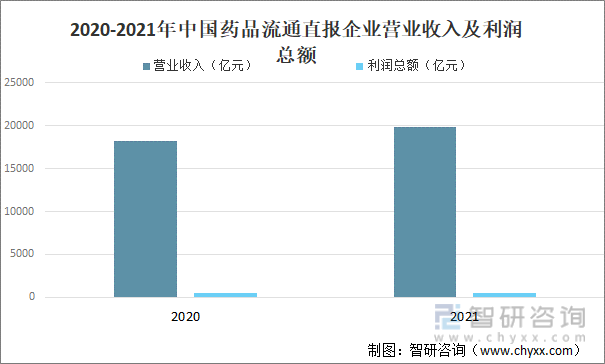

2021 年中国药品流通直报企业主营业务收入 19823 亿元,同比增长8.8%;药品流通直报企业利润总额 453 亿元,同比增长4.1%。

2020-2021年中国药品流通直报企业营业收入及利润总额

资料来源:国家药品监督管理局、智研咨询整理

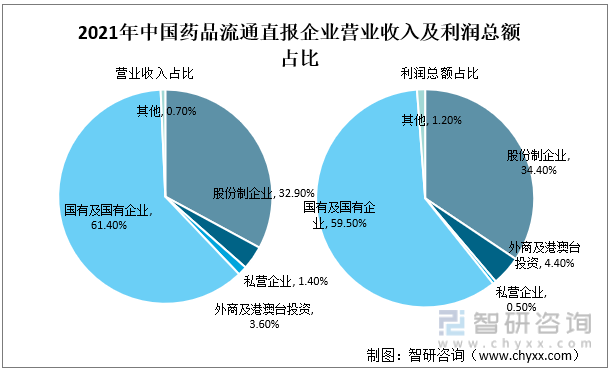

在2021年中国药品流通直报企业中,国有及国有控股药品流通企业主营业务收入12174亿元,占直报企业主营业务总收入的61.4%;实现利润270亿元,占直报企业利润总额的59.5%。股份制企业主营业务收入6512亿元,占直报企业主营业务总收入的32.9%;实现利润156亿元,占直报企业利润总额的34.4%。此外,外商及港澳台投资企业主营业务收入占直报企业主营业务总收入的3.6%,实现利润占直报企业利润总额的4.4%;私营企业主营业务收入占直报企业主营业务总收入的1.4%,实现利润占直报企业利润总额的0.5%。

2021年中国药品流通直报企业营业收入及利润总额占比

资料来源:国家药品监督管理局、智研咨询整理

三、医药物流配送

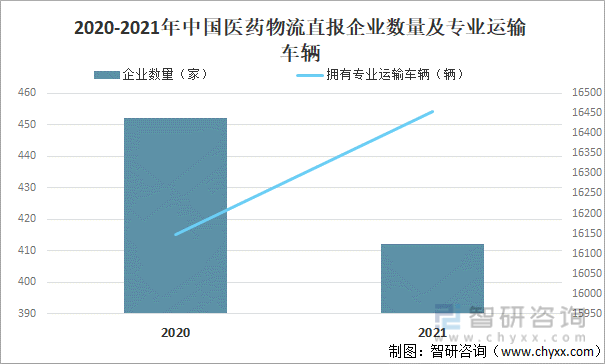

2021 年中国医药物流直报企业数量为412 家,同比2020年减少40家;2021年中国医药物流直报企业配送货值18393 亿元,同比增长1.9%。

2020-2021年中国医药物流直报企业数量及专业运输车辆

资料来源:国家药品监督管理局、智研咨询整理

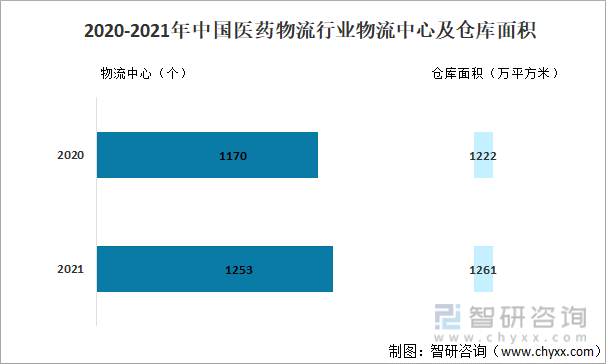

据国家药品监督管理局数据显示,其中2021年中国医药物流行业物流中心共拥有 1253个,仓库面积约 1261万平方米。

2020-2021年中国医药物流行业物流中心及仓库面积

资料来源:国家药品监督管理局、智研咨询整理

四、医药电商

2021年中国医药电商直报企业销售总额达2162亿元(含第三方交易服务平台交易额),占同期全国医药市场总规模的8.3%;医药电商直报企业订单总数21276万笔。

2020-2021年中国医药电商直报企业销售额及订单数

资料来源:国家药品监督管理局、智研咨询整理

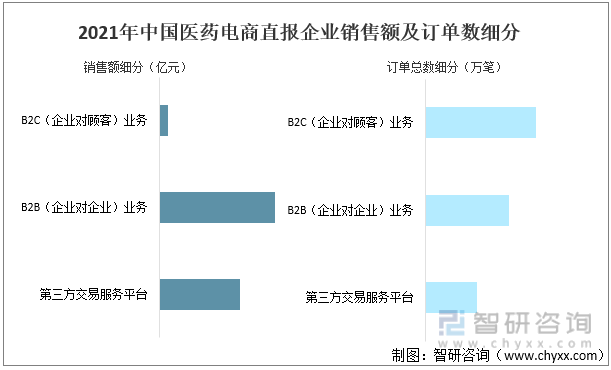

2021年中国医药电商直报企业中,第三方交易服务平台交易额849亿元,占医药电商销售总额的39.3%;B2B(企业对企业)业务销售额1221亿元,占医药电商销售总额的56.4%;B2C(企业对顾客)业务销售额92亿元,占医药电商销售总额的4.3%。

2021年中国医药电商平台中,第三方交易服务平台订单数4437万笔,订单转化率97.0%;B2B订单数7246万笔,订单转化率98.3%;B2C订单数9593万笔,订单转化率95.9%。

2021年中国医药电商直报企业销售额及订单数细分

资料来源:国家药品监督管理局、智研咨询整理

五、发展趋势分析

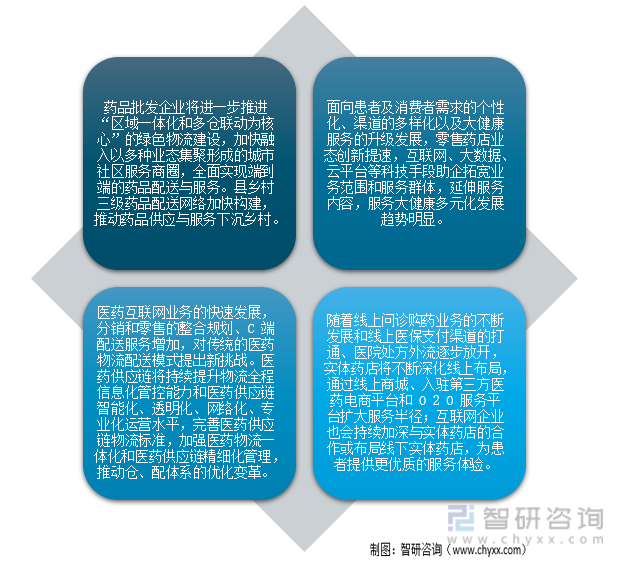

随着药品集中采购常态化、互联网诊疗、医药电商业务发展,以及后疫情时代影响,医药物流服务需求快速增加并呈多样化、订单碎片化、配送末端化等特征,医药物流的地位在医药供应链各环节中进一步凸显。与此同时,医药物流企业更加注重以精益化的管理方式、标准化的作业流程、智能化的信息技术和物流技术推动物流服务提质增效。

药品流通发展趋势

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国药品流通行业市场竞争策略及未来发展潜力报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国药品流通行业市场竞争策略及未来发展潜力报告

《2026-2032年中国药品流通行业市场竞争策略及未来发展潜力报告》共十三章,包含2021-2025年中国医疗流通产业链分析,2026-2032年中国药品流通行业发展趋势与前景展望,2026-2032年中国药品流通行业投资机会及风险规避指引等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国药品流通行业经营模式、行业政策、产业链、直报企业主营业务收入、销售总额、区域分布、产品结构、重点企业经营对比及发展方向分析研判:市场规模保持增长,西药类占据主要份额[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)