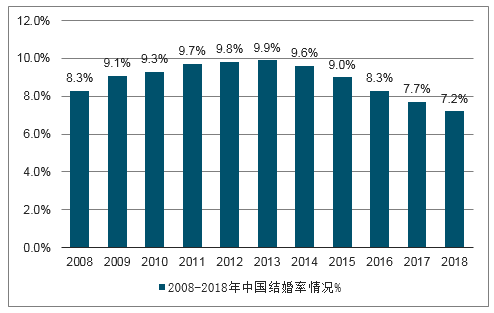

根据国家统计局和民政部的数据,2018年全国结婚率为7.2‰,为2013年以来的最低。2008年到2013年结婚率处于上升的状态,2013年则是拐点,迄今仍未出现上升的情况。2013年全国结婚率为9.9‰,2014年降低为9.6‰,2015年为9‰,2016年降到8.3‰,2017年再降到7.7‰,2018年仍继续下降。从各省市自治区来看,经济越发达结婚率越低,比如2018年上海、浙江结婚率只有4.4‰、5.9‰,广东、北京、天津等地结婚率也偏低。

2008-2018年中国结婚率情况

数据来源:公开资料整理

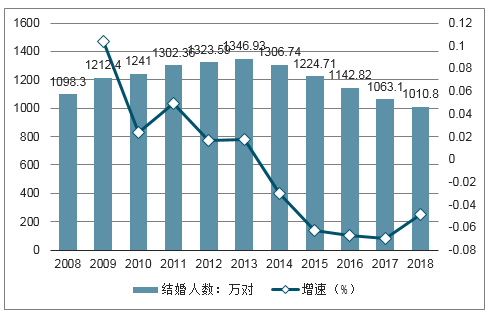

2018年全国各级民政部门和婚姻登记机构共依法办理结婚登记1010.8万对,比上年下降4.9%。其中涉外及华侨、港澳台居民登记结婚4.1万对,比上年增加17.3%。值得注意的是,中国结婚登记人数连续5年下降。

2008-2018年中国结婚人数统计

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国婚庆策划行业市场发展模式调研及投资趋势分析研究报告》

2018年结婚登记人数排名前十的省市分别为:河南、广东、四川、江苏、安徽、山东、河北、湖北、湖南、贵州。其中,河南结婚登记数量最多,共计80.04万对。天津、海南、宁夏、青海、西藏结婚登记人数不足10万对,其中,西藏地广人稀,结婚登记人数最少,仅3.39万对。

2018年各省市结婚登记人数排行

排名 | 地区 | 结婚登记对数(万对) |

总计 | 全国 | 1010.83 |

1 | 河南 | 80.04 |

2 | 广东 | 71.39 |

3 | 四川 | 65.13 |

4 | 江苏 | 63.77 |

5 | 安徽 | 61.79 |

6 | 山东 | 59.9 |

7 | 河北 | 45.67 |

8 | 湖北 | 43.74 |

9 | 湖南 | 42.16 |

10 | 贵州 | 40.13 |

11 | 云南 | 37.76 |

12 | 广西 | 36.02 |

13 | 浙江 | 33.71 |

14 | 江西 | 33.08 |

15 | 陕西 | 30.04 |

16 | 辽宁 | 28.02 |

17 | 山西 | 27.91 |

18 | 黑龙江 | 27.82 |

19 | 福建 | 27.35 |

20 | 重庆 | 25.88 |

21 | 甘肃 | 21.06 |

22 | 吉林 | 19.31 |

23 | 内蒙古 | 17.69 |

24 | 新疆 | 15.17 |

25 | 北京 | 13.78 |

26 | 上海 | 10.51 |

27 | 天津 | 9.75 |

28 | 海南 | 7.21 |

29 | 宁夏 | 5.94 |

30 | 青海 | 5.73 |

31 | 西藏 | 3.39 |

数据来源:公开资料整理

当前适婚主力军为85后、 90后人群,而我国从上世纪80年代开始实施计划生育政策, 这一代多为独生子女。随着85后90后成为结婚的主力,我国办理结婚登记的人数已经连续四年下降。据报告数据统计,到了2017年全国依法办理结婚登记1063.1万对,比上年减少79.7万对。截止至2018年上半年我国结婚人口数量为539.7万对。随着受教育程度的提高, 结婚年龄也在不断推后。对不少高学历高收入的女性来说,婚姻不再是获得安全感的唯一途径。

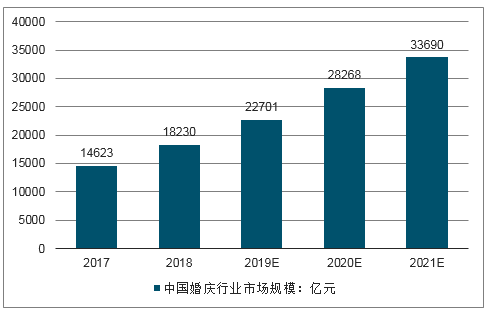

尽管随着人口红利消失,结婚人口降低,由于我国人口基数庞大,相对于其他国家,我国结婚对数规模仍然较大,婚庆市场需求持续旺盛。婚嫁行业资金消费不断上涨,客单价消费的增长,将为婚礼市场带来新的增量。预计2019年中国婚庆行业市场规模将突破2万亿元。同时预测到了2021年中国婚庆行业市场规模将突破3万亿元,达到了33690亿元。

2017-2021年中国婚庆行业市场规模预测

数据来源:公开资料整理

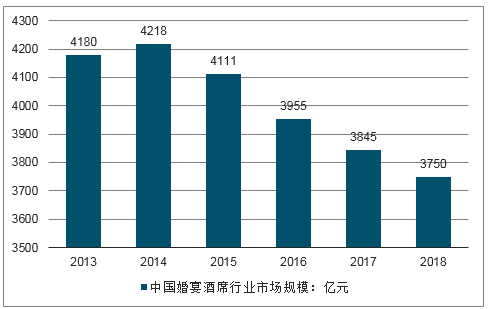

席在婚礼预算花费中比重较大。据报告数据显示,2013年我国婚宴酒席行业市场规模已达4180亿元,2014年我国婚宴酒席行业市场规模增长至4218亿元。从2014年来我国婚宴酒席市场规模呈现下降趋势。截止至2017年我国婚宴酒席行业市场规模下降至3845亿元,同比下滑2.78%。

2013-2018年中国婚宴行业市场规模

数据来源:公开资料整理

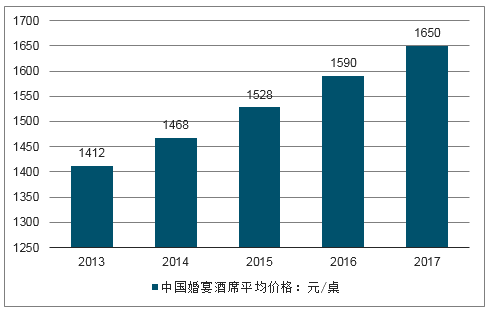

从酒席的消费情况来看:近年来,新人在婚宴酒席上的花费不断创新高。据报告数据显示,2013年全国婚宴酒席平均价格已达1412元/桌,之后呈现逐年增长态势。截止至2017年全国婚宴酒席平均价格增长至1650元/桌,比2016年的1590增加了60元/桌,达到近年来最大值。在价格接受度方面,1000-3000元/桌之间的婚宴单价接受度最高,占比为60%;而3000元以上的占比也超过13%,表明婚庆酒席中的高端市场仍有巨大潜力。

2013-2017年中国婚宴酒席平均价格分析

数据来源:公开资料整理

总的来说,传统婚庆产业链中,婚纱摄影、婚庆服务公司的获客成本很高,客单价低,竞争激烈,依靠专业人才,很难通过规模效应提升盈利能力;而婚宴领域的传统酒店虽然盈利能力好,但是复制能力差,高度非标准化,因而行业尚未形成具有全国性影响力的婚庆品牌。

随着此轮婴儿潮带来的人口红利逐渐减弱,供应逐渐去化,资本布局开始,行业进入整合期间。根据海外经验和我国本土情况,产业将逐渐从单兵作战模式转变为产业生态,在平台领域、婚宴领域或将诞生独角兽公司。

个性化婚庆的逐渐盛行,也为一站式婚礼发展创造了机会,因为一站式婚礼服务会配备较强的婚庆策划团队, 海洋婚礼、空中婚礼、草坪婚礼、童话婚礼、演出婚礼、旅游婚礼等形式在一站式婚礼的产品服务中都可以看到,因而有利于其开拓长尾的用户市场。

目前婚庆市场低频高价,高度分散, 一站式婚庆服务企业 整合 产业链,势在 必行。从企业角度考虑,由于婚宴服务的地域属性等种种原因,尽管婚庆市场已有近万亿的市场规模,婚企却呈现数量多,规模小的分布方式。婚纱摄影、婚宴酒店、交通旅游、首饰礼品、婚纱礼服等各环节非常分散,产业链没有打通,相关厂商也难以规模化发展。而由于结婚业务是一种低频消费业务,商户获客成本较高,因形成一次获客、多次服务响应的模式就显得极为重要。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国婚庆行业市场运行态势及发展前景研究报告

《2026-2032年中国婚庆行业市场运行态势及发展前景研究报告》共十章,包含2025年中国婚庆旅游市场运行格局分析,2025年中国婚庆其他关联行业分析,2026-2032年中国婚庆产业的投资及前景分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2024!中国婚庆行业产业链图谱、发展历程、市场规模以及发展趋势分析:随着人们消费信心的恢复,婚庆市场迎来了强劲反弹 [图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2024年中国婚姻状况及婚庆消费新趋势:离婚人数稍有下降,结婚人数、结婚率持续下跌多年,有小幅增长,婚礼消费持续升级[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2023年中国婚庆行业现状分析:我国结婚率连年下降,行业市场规模缓慢上升[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2021年中国婚庆产业发展现状及重点企业分析:新人结婚平均花费达25.3万元,同比增长45.4%[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)