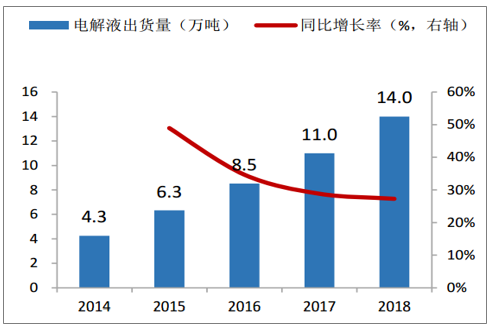

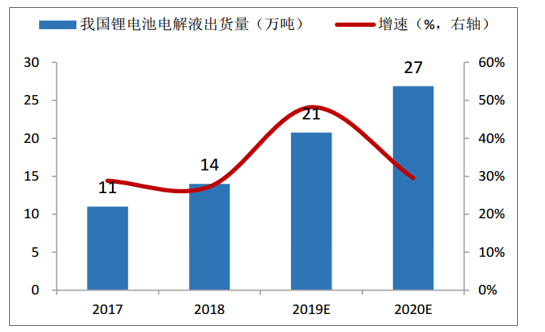

电解液是电池中离子传输的载体,其成本约占整个锂电池成本的10%,是锂离子电池获得高电压、高比能等优点的保证。国产电解液经过多年的发展,已经成为四大材料中技术最为成熟的品种。据高工锂电统计,2018年我国锂电池电解液出货量为14.0万吨,同比增长27.3%;产值为61亿元,与2017年相比产值基本持平。

2014-2018年我国电解液市场出货量及增速

数据来源:公开资料整理

2014-2018年我国电解液市场产值及增速

数据来源:公开资料整理

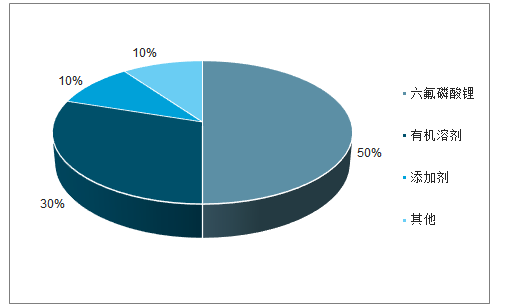

电解液一般由高纯度的有机溶剂、电解质锂盐、相关添加剂等原料组成,其中添加剂配方是电解液性能提升的关键。添加剂配方需要长期积累并且往往需要与下游客户共同开发针对性配方。常用电解质锂盐主要以六氟磷酸锂为主,电解液中六氟磷酸锂的成本占比高达50%,有机溶剂和其余添加剂成本占比分别达到30%与10%,电解液价格与六氟磷酸锂价格高度正相关。

电解液成本构成情况

数据来源:公开资料整理

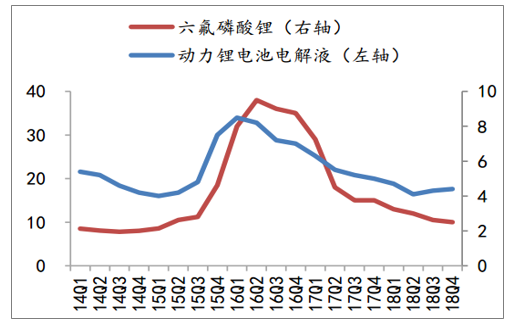

电解液价格与六氟磷酸锂价格(万元/吨)

数据来源:公开资料整理

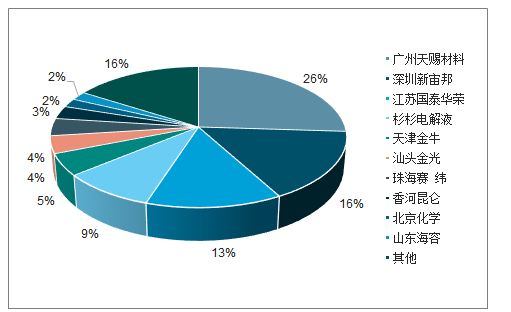

2018年国内电解液市场CR4达到了63%,行业集中度处于提升过程中,两大龙头优势尽显。主要电解液供应商广州天赐(26%)、深圳新宙邦(16%)、江苏国泰华容(13%)为第一梯队电解液供应商,合计共占54%市场份额。2016年开始广州天赐总体产量及产值超过新宙邦,成为国内最大的电解液供应商,国内二线梯队供应商杉杉电解液(9%)、天津金牛(5%)、汕头金光(4%)等市占率相近。未来能够成为LG、三星、松下等海外巨头重要供应商并且有能力在海外直接设立生产基地配套这些国际动力电池巨头的电解液龙头企业有望继续保持其领先优势,扩大其市场份额。

2018年国内电解液出货量市场份额

数据来源:公开资料整理

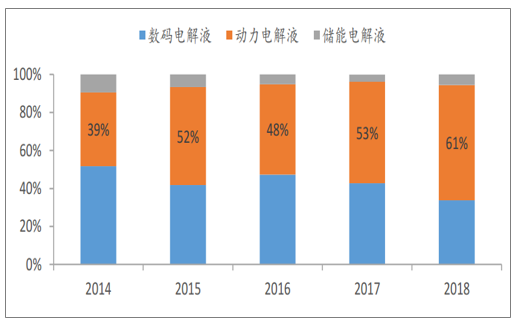

随着动力电池需求的日渐提升,动力电解液出货量的占比有望继续提高。电解液根据不同的下游产品可以分为数码电解液、动力电解液和储能电解液,2018年电解液分结构出货量占比中动力电解液占比达到了61%。假设2019-2020年动力电池电解液出货量占比分别为62%和64%,同时电解液平均价格未来每年降幅为5%。基于上述假设以及动力电池出货量的预测,按照1kwh锂电池平均需要消耗约1.28kg的电解液进行推算,预计2019-2020年我国电解液出货量分别为21万吨和27万吨;电解液行业产值将分别达到85亿元和104亿元,市场空间即将达到百亿。

我国锂电池电解液出货量占比情况

数据来源:公开资料整理

2019-2020年我国电解液出货量预测

数据来源:公开资料整理

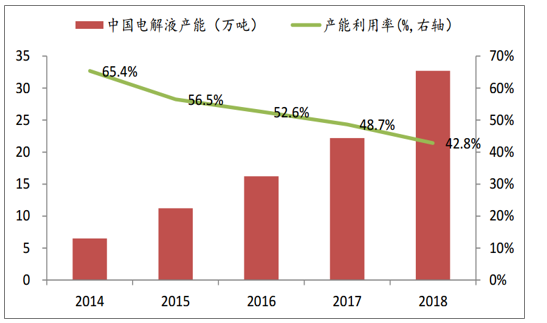

由于电解液行业投资金额小(行业平均投资成本0.8-1万元/吨)、产能投建和复产速度快(万吨级项目建设周期1年以内),同时国内产能规模已经远超长期需求,部分电解液大厂仍在扩产,所以行业产能长期过剩,预计电解液长期供过于求,产能利用率或将持续下行。根据高工锂电的数据,2018年我国电解液行业产能利用率降至38.5%,处于历史最低水平。

我国锂电池电解液产能及产能利用率情况

数据来源:公开资料整理

整体来看,未来两年内动力电池四大材料的共性是低端产能利用率必然过剩;高端产能则会有所分化,正极材料和负极材料供不应求,而隔膜即便是高端产能也可能会过剩。

相关报告:智研咨询发布的《2019-2025年中国电解液行业市场潜力分析及投资机会研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国铝电解电容器电解液行业市场运行格局及发展趋向研判报告

《2024-2030年中国铝电解电容器电解液行业市场运行格局及发展趋向研判报告》共十二章,包含2024-2030年铝电解电容器电解液投资建议,2024-2030年中国铝电解电容器电解液未来发展预测及投资前景分析,2024-2030年对中国铝电解电容器电解液投资的建议及观点等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国电解液行业产业链、出货量及重点企业分析:动力储能双轮驱动,电解液刚需属性持续凸显[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2024年中国电解液行业发展现状、市场规模、出货量排名及未来前景研判:下游需求不断旺盛,助推电解液行业规模持续扩张[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)