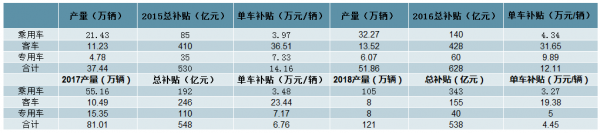

从总盘子的角度看,2015年到2018国补总盘子为530亿、628亿、548亿和538亿。2016年达到补贴高峰,主要原因是客车单车带电度数高,接近180KWh,当年对客车的超额补贴,存在套利空间,进而促进客车销量激增。而从2017年到2018年,我们测算结果表明总盘子略有下滑,但不明显。

从结构来看,乘用车特别是高续航里程的乘用车逐渐替代客车成为补贴的主力。2017年客车补贴占比为44.8%,而2018年客车补贴占比仅为28.8%。乘用车补贴占比从2017年35%增长到2018年64%。新能源乘用车快速蜕变为补贴主力说明其市场空间之大及新能源汽车市场发展之快。2017年全球乘用车销量约7000万,新能源乘用车正逐渐提高市场渗透率,预计全球新能源汽车的渗透率预计从2018年的3%增加至2025年的20%。

国家补贴有两个趋势,一是每年补贴总盘子逐年等速下降,以便于市场2020年后正常转运,避免断崖式下跌的风险;二是扶优扶强,扶持高续航里程、高能量密度的车型,从这一角度讲就必须执行分档划分不同降幅(甚至是高档不降反升),而本质上这两个目标有所背离。

2015年至2018年国家补贴总计

数据来源:公开资料整理

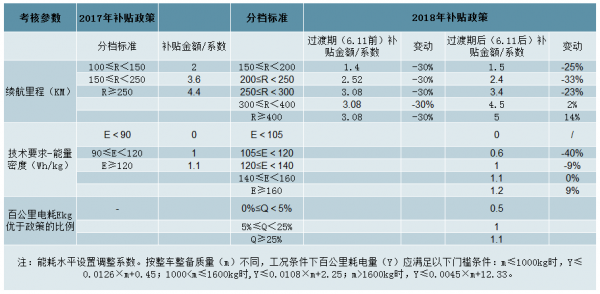

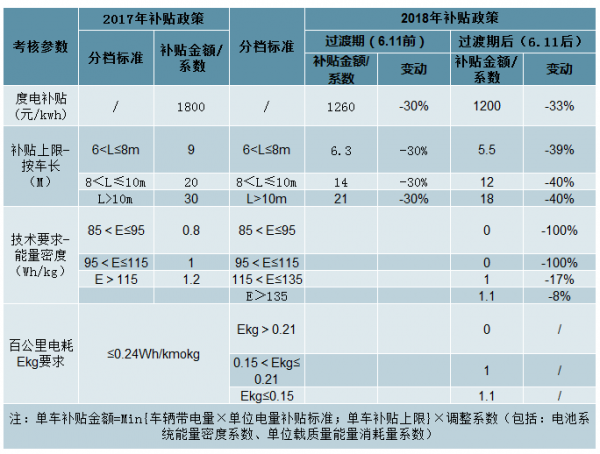

国家补贴首设过渡期,形式虽然变化,基本补强思路仍然保持。2018年2月13日财政部等四部委公布新能源汽车补贴方案。其中乘用车增加技术门槛,提高最高档补贴;大幅调整客车补贴,同时降低其补贴运营里程。地补逐渐转为支持充电基础设施建设及新能源车运营等环节。本方案首设于2月12日至6月11日为过渡期,过渡期期间上牌的新能源乘用车、新能源客车按照此前对应标准的0.7倍补贴,新能源货车和专用车按0.4倍补贴,燃料电池汽车补贴标准不变。

自2017年起,我国新能源汽车产业政策思路逐步从规模推动的普惠补贴政策转变为提升产品品质加强行业规范的政策组合,进一步发挥市场在新能源发展中的重要作用。回顾2018年,财政补贴处于退坡过程,技术门槛得到显著提升,高续航里程,高电池能量密度,低能耗水平逐步成为补贴重点。过渡期内A00级车型冲量及主流车型调整。2018年乘用车成为补贴主力,由于政策首设过渡期,过渡期内A00库存消化明显,过渡期后300KM续航乘用车车型为主流,续航里程升级明显,同时车企2018年应对能量密度和Ekg指标压力不大,主流能获1或1.2倍补贴。经过补贴对比测算,过渡期后,不同档续航里程的车型补贴变动率在-25%至14%。其中续航里程较短的车型补贴退步最大,续航里程较远的车型,如续航超过250KM的补贴不降反增。能量密度方面也遵从相似逻辑,能量密度低的车型补贴骤减,能量密度高的车型补贴持续增加。在Ekg方面,主流车型优化比例为20-25%,获1倍补贴。

过渡期后,车型升级,能量密度普遍提升至145Wh/kg,续航里程皆提升一档。我们分析了过渡期前后TOP5车型及其对应补贴,发现2018年过渡期后,主流车型的续航从原来的150KM提升至259KM左右。补贴方面,2018年7-9月TOP5的车型的单车补贴均不低于其对应的2017年单车补贴,变化率从0%至+95%不等。与2017年相比,在新的补贴政策下,对主流更高档乘用车补贴有所提升,与过渡期内相比,补贴提升更加明显。补贴调整引导主流车型朝更高端看齐。

在国家补贴与车型的关系中,企业是否有动力推广—车型的关键指标是国家补贴-电池成本(即国家补贴能否涵盖电池成本)。在过渡期内国家补贴基本无法涵盖成本,过渡期后改善明显,以出货量第一的北汽EC为例,过渡期补贴不足以覆盖电池成本,过渡期后,补贴超过成本2100元。

2017年与2018年乘用车补贴政策对比

数据来源:公开资料整理

2018年1-5月TOP5车型补贴

这里假设上半年乘用车电池采购成本为1.55元/Wh(含税)。

数据来源:公开资料整理

2018年7-9月TOP5车型补贴

数据来源:公开资料整理

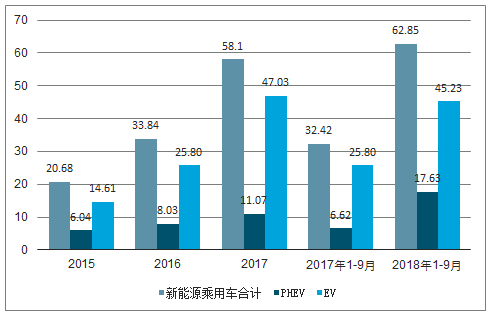

2018年前三季度,新能源汽车销量为72.1万辆,其中乘用车销售62.85万辆,占比87.2%,

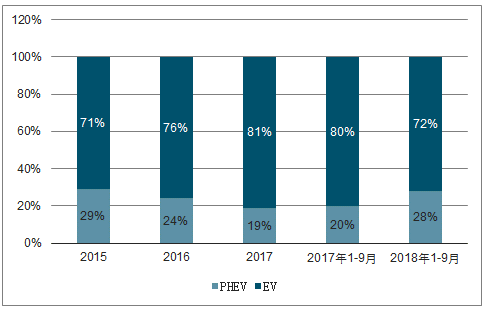

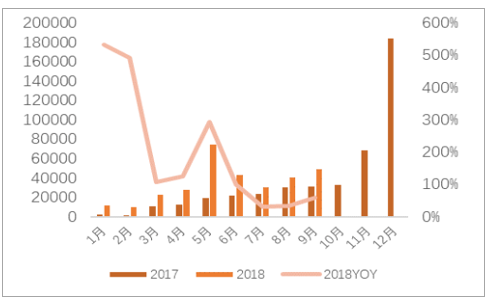

YOY+93.9%;在新能源乘用车中,EV销售45.23万辆,YOY+75.3%,占比72%;PHEV销售17.63万辆,YOY+166.3%,占比28%。PHEV同比增速超过EV。预计乘用车全年销售超100万辆,YOY+72.4%,其中EV超70万辆,YOY+48.8%,PHEV约30万辆,YOY+171%。2018年乘用车月度销量呈波浪式增长。主要原因有二,一是因2017年年底电池和整车库存积压过多,前几个月一直在消耗去年库存,未带动产业链需求,二是18年首设过渡期,过度期末5,6月冲量明显。从下半年月度销量来看,逐月稳步增长,恢复常态。同时由数据分析得知,因受补贴影响较大,EV月度销量相比于PHEV波动较大,但整体波动相对于2017年有所减弱。

历年新能源乘用车销量(单位:万辆)

数据来源:公开资料整理

历年新能源乘用车销量结构(单位:%)

数据来源:公开资料整理

2017年与2018年1-10月度销量(单位:辆)

数据来源:公开资料整理

2017年EV与PHEV月度销量(单位:辆)

数据来源:公开资料整理

2018年1-10月EV与PHEV月度销量(单位:辆

数据来源:公开资料整理

中长期来看,新能源汽车的真实需求究竟如何?我们通过1)限牌与非限牌地区,非限牌地区中营运与非营运的新能源汽车销量占;2)新能源汽车主流车型的变化两个角度来分析新能源汽车的需求。

角度一:

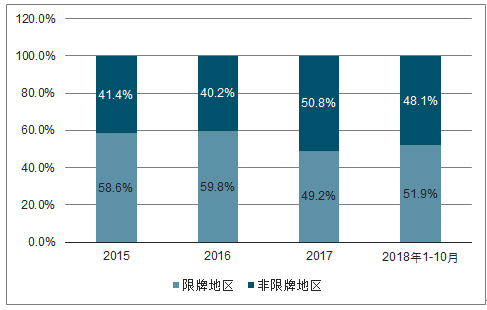

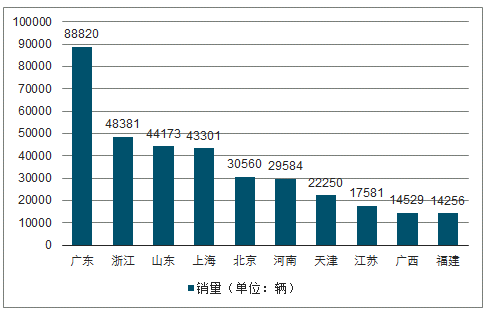

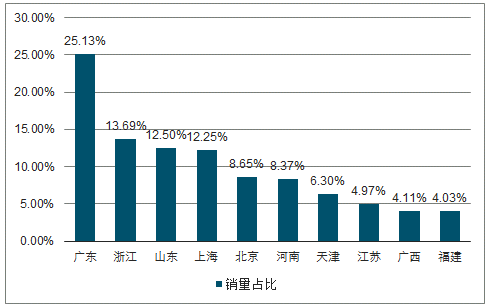

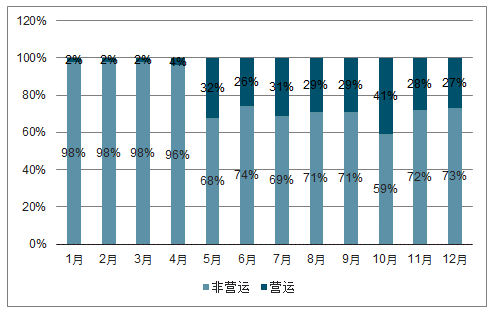

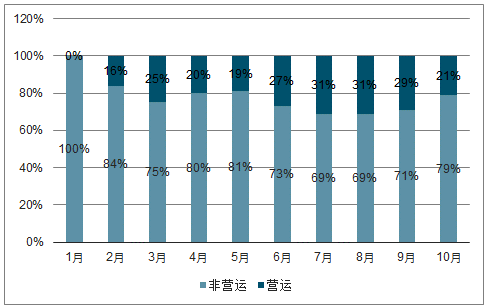

非限牌地区销量占比增加,反映新能源车替换燃油车真实需求。在2018年前十个月,非限牌城市销量占比为48.1%,虽与2017年相比略有下滑,但相较于2015年(41.4%),2016年(40.2%)仍是大幅提升。其中非限牌地区,浙江,山东,河南仍为消费主力,广西顶替湖南首次进入销量前十在非限牌地区的新能源汽车销售中,个人险占比为75%,营运险占比为25%,与2017年全年(个人险72%,营运险28%)相比,提升了3个百分点。新能源汽车在非限牌地区销售占比稳步提升,反映出市场对新能源汽车的牌照便利需求进一步弱化,同时非限牌地区中的个人险比例逐渐提升,反映出新能源汽车逐步成为更多私家车主的选择。由此我们认为市场对新能源汽车存在真实需求。

历年新能源汽车限牌VS.非限牌城市占比(单位:%)

数据来源:公开资料整理

2018年1-10月销量前十省份(单位:辆)

数据来源:公开资料整理

2018年1-10月销量前十省份销量占比

数据来源:公开资料整理

2017年1-10月销量前十省份(单位:辆)

数据来源:公开资料整理

2017年1-10月销量前十省份销量占比

数据来源:公开资料整理

2017年非限牌地区销量上险结构(单位:%)

数据来源:公开资料整理

2018年非限牌地区销量上险结构(单位:%)

数据来源:公开资料整理

角度二:

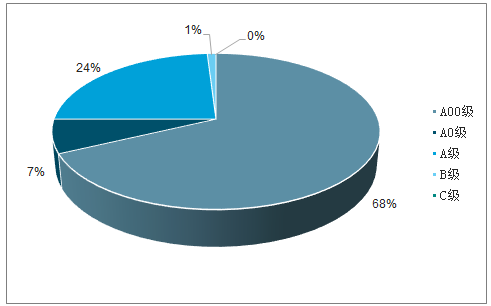

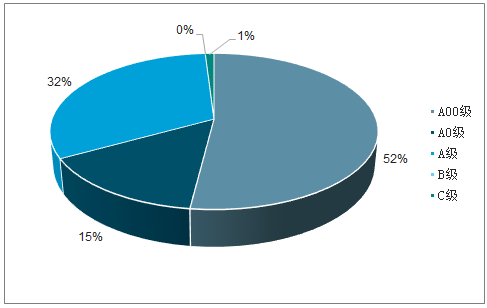

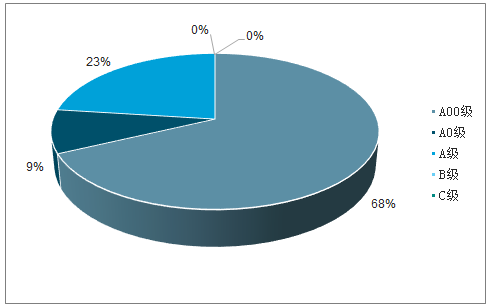

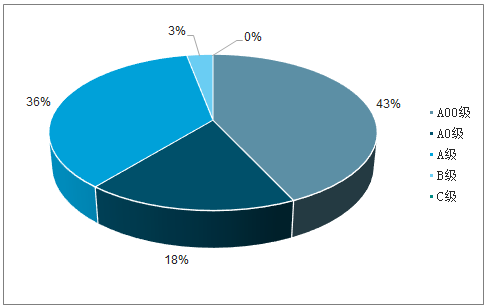

需求车型变化,反映新能源车替换燃油车真实需求2018年前10个月的EV销售量中,A00占比52%,同2017全年相比,下滑16个点;A0占比15%,上升8个点;A级占比32%,上升8个点。在5月份,由于过渡期的设置,A00冲量明显,因此1-5月A00占比同2017年相似,过渡期后,A00级下滑明显,占比为43%。过渡期后,新能源汽车中,A级车占比上升至36%,高档高续航车型逐渐成为乘用车EV的主力。高续航车型与燃油车性能更加接近,因此新能源A级车销量占比增加的趋势反映出新能源车正逐步替代燃油车,市场对新能源汽车存在真实需求。

2017年1-10月乘用车EV销量结构(单位:%)

数据来源:公开资料整理

2018年1-10月乘用车EV销量结构(%)

数据来源:公开资料整理

2018年1-5月乘用车EV销量结构(%)

数据来源:公开资料整理

2018年7-10月乘用车EV销量结构(%)

数据来源:公开资料整理

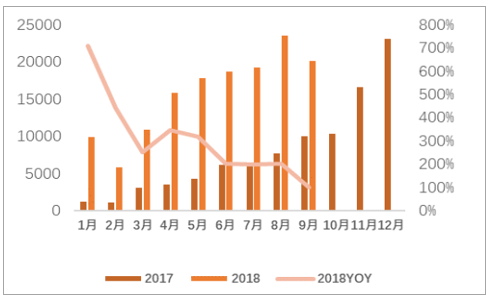

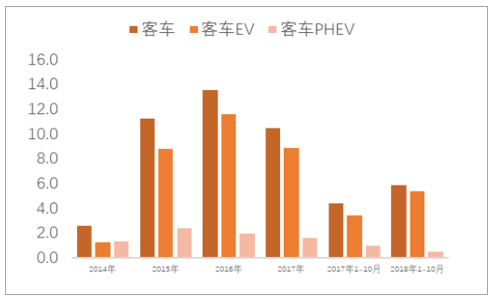

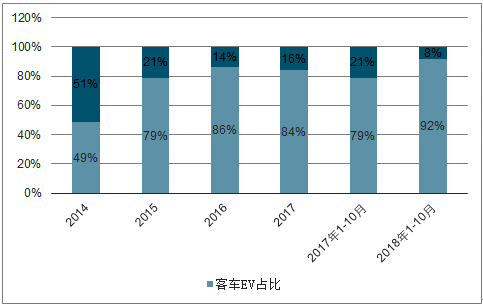

2018年1-10月,客车销售5.8万辆,YOY+25%;其中EV销售5.3万辆,YOY+55.88%,占比92%;PHEV销售0.5万辆,YOY-50%,占比8%。与去年同期EV占比78%,PHEV占比22%相比,EV增长明显,PHEV下滑显著。客车全年预计销售超8万辆,YOY-23.8%;其中EV销售7.2万辆,YOY-19.1%、PHEV销售0.8万辆,YOY-50%。2018年客车月度销量增速保持常态化低增长。在2017年客车销量呈波浪式增长,半年末与年末生产起量,尤其11,12月抢装明显,环比销售暴增。在2018年,由于补贴政策以乘用车为主,受此影响,整体客车需求疲软,月度销量仅在过渡期(5月)出现大幅增长,冲量明显。

历年新能源客车销量(单位:万辆)

数据来源:公开资料整理

历年新能源客车销量结构(单位:%)

数据来源:公开资料整理

注:由于缺少行业销量数据,用合格证产量数据代替销量数据,这里假设产销一致,符合历史情况。

2017年&2018年1-10客车月度销量(单位:辆)

数据来源:公开资料整理

2018年过渡期内,客车单车补贴为2017年的0.7倍,过渡期后变动率为-33%。在客车补贴中,补贴上限为最关键因素,过渡期后每一档变动率均为-40%,带动补贴金额变动-40%。虽然能量密度系数计算起点的提高对目前主流客车没有影响,但在系数上可得到的最高补贴额度较2017年下降8%。根据测算,在目前主流客车的单车带电量较大情况下,单车补上限与能量密度最高补贴系数共同作用导致主流客车补贴退坡均约45%。

2017年与2018年补贴政策补贴对比

数据来源:公开资料整理

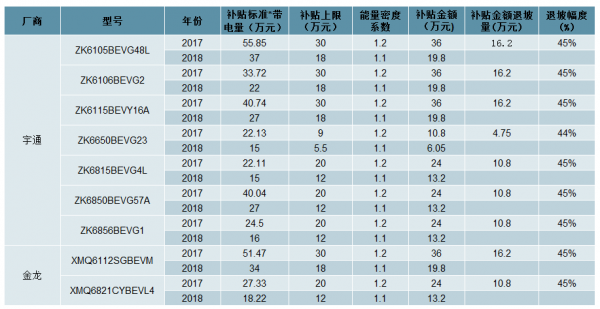

2018年客车畅销车型(EV)

数据来源:公开资料整理

19年网传版补贴政策响高续航里程仍是重点,百公里耗电量最为关键。往年来看,网传版本与最终版本通常会存在一定差距,需以主管部门公布正式文件为准。但19年补贴调整势在必行,我们以此版本为例,将其与2018年补贴标准进行对比,分析补贴变化。

续航里程补贴基数:最低要求从150公里提高到了200公里;200-250公里区间、250-300公里区间、300-400公里区间和400-500公里区间的补贴标准分别从2.4万元、3.4万元,4.5万元和5万元下调一档至1.5万元、2.4万元、3.4万元和4.5万元,下调幅度分别为37.5%、29.4%、24.4%和10%;500公里以上保持5万元不变。

能量密度补贴系数:最低要求从105Wh/kg提高到了120Wh/kg;120-140Wh/kg区间、140-160Wh/kg区间和160-180Wh/kg区间的调整系数分别从1、1.1和1.2下调一档至0.6、1.0和1.1,下调幅度分别为40%、9.1%和8.3%;180Wh/kg以上保持1.2不变。能耗补贴系数:百公里能耗低于国家规定的比率设置了10%的门槛;10%-25%区间和25%-40%区间分别从1和1.1下调一档至0.5和1.1,下调幅度分别为50%和9.1%;40%以上保持不变在2019年,无论是否设置过渡期,Q1的下游销量都会偏淡。假设没有过渡期,则2019年Q1车企需要重新调整车型并录入目录,整体销量偏淡;假设有过渡期,也不会出现2018年大幅抢装的情况,主要原因是17年底车企库存堆积,18年上半年库存消化明显,而在18年年底,车企库存受整体宏观经济影响整体库存较低,因此19年Q1不会出现大幅消库存的情况。假设存在过渡期(由于车企需要时间调整车型,存在缓冲期的概率较大),且过渡期为上时期补贴的7折,通过上表测算可知,过渡期较2018年相比,下滑比例在30%;过渡期后与2018年相比,低续航里程(150-300公里)的变动幅度较高,下滑幅度为29%-100%,而高续航里程(>300公里)变动幅度低,下滑幅度为0-25%。

网传版补贴政策继续向高续航里程,高能量密度和低百公里电耗调整。在续航里程方面,补贴的最低续航里程标准上调至200KM,且续航里程越高,补贴变动越小;每档能量密度必须提高20Wh/kg才能保持补贴系数不变;电耗调整系数最为关键,在18年能耗调整处于10—25%,补贴系数为1,若19年能耗调整仍处于10-25%,系数将调整为0.5,下滑50%,车企则需要将能耗调整大于25%才能保证系数为1。

2019年网传版补贴政策测算

数据来源:公开资料整理

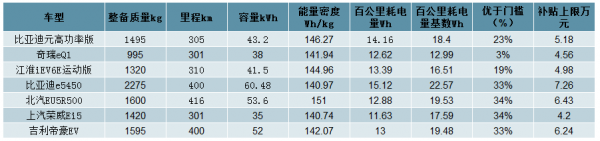

若主流车型不调整,19年补贴退坡在25%。我们对7-9月主流车型各项指标进行总结,发现它们续航里程多在300KM左右,能量密度在145Wh/kg左右,Ekg优化系数在20-25%。以这些车型为样本,各项指标不做调整,这些车型的补贴下滑幅度在25%。由于补贴多用来补助电池成本,假设补贴下降全部由电池承担,电池的价格将下调0.25-0.3元/Wh以弥补补贴的减少。

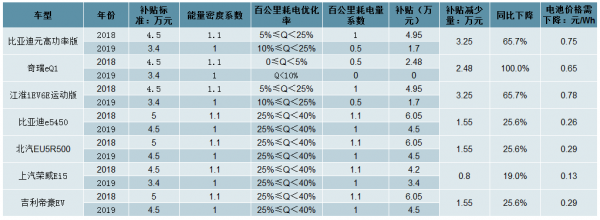

7-9月畅销车型(纯电动)

数据来源:公开资料整理

7-9月畅销车型19年与18年补贴金额对比

数据来源:公开资料整理

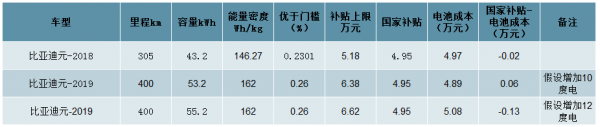

若主流车型升级,预计补贴不下滑;假设电池成本下降20%,国家补贴仍能覆盖电池成本。为应对补贴退坡,假设主流车型升级,将续航里程提升至400km(2018年过渡期后300km);能量密度提升至160Wh/kg(2018年140Wh/kg);Ekg优化系数提升至25%以上,则补贴较2018年不变。在车型升级后,补贴不变,我们以比亚迪元EV为例,做模拟测算,来探究补贴在什么情况下可覆盖电池成本。

假设一:续航里程从300公里提升至400公里,带电量提升10度电,则国家补贴为4.95万;假设电池成本下降20%,则电池采购成本4.89万;国家补贴仍能涵盖电池成本。

假设二:续航里程从300公里提升至400公里,带电量提升12度电,则国家补贴为4.95万;假设电池成本下降20%,则电池采购成本5.08万;国家补贴不能涵盖电池成本,但仅超出1300元,影响不大。补贴下滑对下游需求的影响本质上探讨的是国家补贴能否覆盖电池成本,我们认为在同时满足车型升级与电池成本下降20%两个条件下,国家补贴仍能覆盖电池成本。

以比亚迪元EV为例,做模拟测算

数据来源:公开资料整理

2019年网传版中单车补贴上限的设置未变,使补贴金额无显著变化。在网传版中,单位电量补贴标准是客车EV补贴的唯一变动因素,由2018年由2018年1200元/kWh下调至800元/kWh,变动率为-33%,带动部分主流车型补贴下降18%。总结来看,由于目前主流客车的单车带电量较大,在2019年网传版补贴退坡后大部分主流客车计算所得补贴额仍然超过单车补贴上限,实际上补贴金额变化较小。

2018年客车畅销车型(纯电动车型)

数据来源:公开资料整理

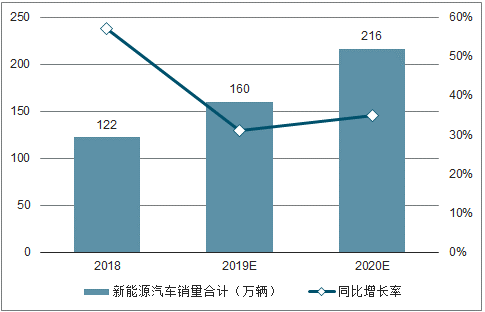

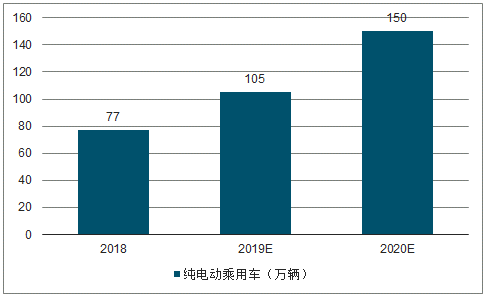

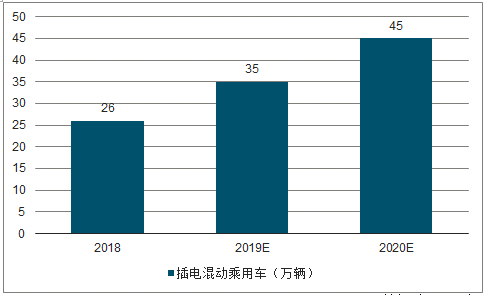

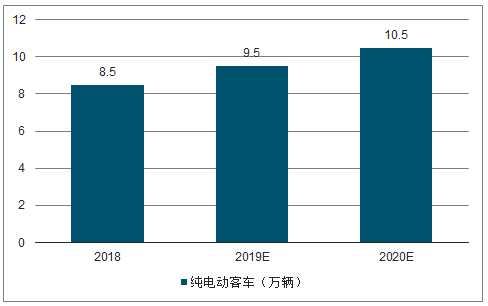

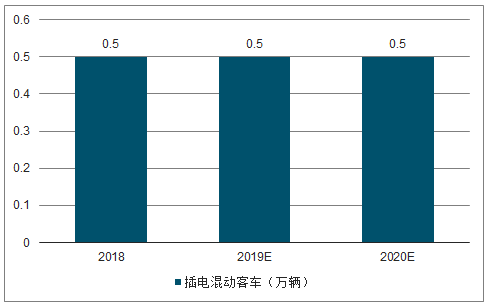

2018-2020年新能源汽车产销有望高增长。根据我们的测算,2018-2020年国内新能源汽车销量分别为122、160、216万辆,同比分别增长57%、31%、35%。

2018-2020年国内新能源汽车销量测算(万辆)

数据来源:公开资料整理

2018-2020年国内纯电动乘用车销量测算(万辆)

数据来源:公开资料整理

2018-2020年国内插电混动乘用车销量测算(万辆)

数据来源:公开资料整理

2018-2020年国内纯电动客车销量测算(万辆)

数据来源:公开资料整理

2018-2020年国内插电混动客车销量测算(万辆)

数据来源:公开资料整理

2018-2020年国内纯电动专用车销量测算(万辆)

数据来源:公开资料整理

相关报告:智研咨询网发布的《2019-2025年中国新能源汽车空调制热系统市场专项调研及投资前景分析报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

中国新能源汽车市场全景调研及发展战略研判报告(2026版)

《中国新能源汽车市场全景调研及发展战略研判报告(2025版)》共十章,包含中国新能源汽车主要企业分析,中国新能源汽车投融资及预测,中国新能源汽车发展战略分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询