一、静丙供需缺口情况分析

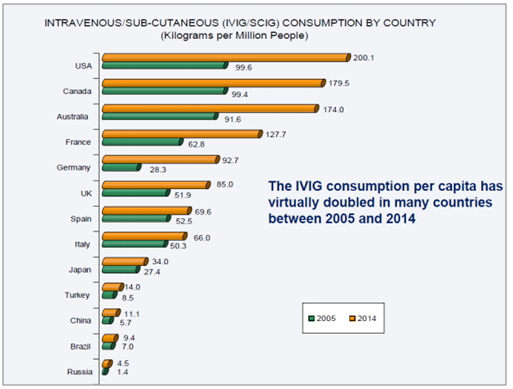

静丙临床需求缺口大。一方面,我国静丙的使用量与发达国家差距较大。从 MRB的统计数据来看,2014 年我国人均静丙的使用量仅为世界主要发到国家平均水平的 1/6。另一方面,静丙的适应症在不断拓展,临床需求不断提高。静丙从最初用于原发性免疫缺陷逐渐扩展至自身免疫、免疫调节和抗感染治疗,同时静丙还可以广泛应用于 off label 的适应症乳格林-巴利综合征、川崎病、多发性硬化等。我国静丙市场的学术推广力度仍有待提高。

我国静丙的使用量与发达国家差距较大

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国血液制品行业市场需求预测及投资未来发展趋势报告》

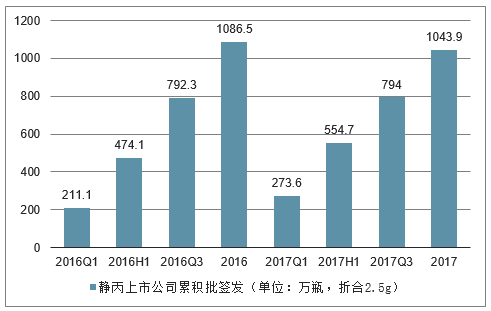

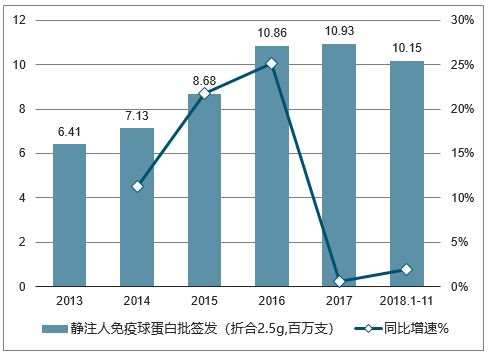

2017年全年批签发1043.9万瓶(折合2.5g),2016年全年批签发量为1041.98万瓶,2017年同比下滑3.92%。

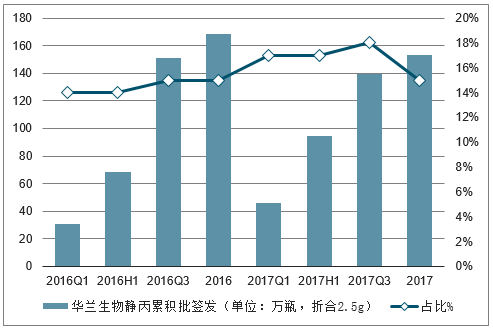

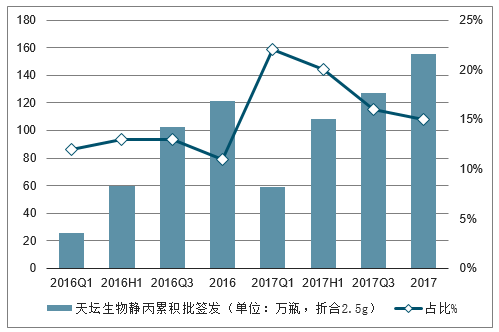

静丙同样是血制品的主要品种和利润来源之一,生产企业较多。采浆量较多的企业静丙批签发量也较多,2017年批签发上海莱士占比14%、华兰生物占比15%、天坛生物(不含三大血制)占比15%、泰邦生物占比15%,四者合计占比接近60%。

2017年季度静丙上市公司累积批签发占比情况(单位:万瓶,折合2.5g)

数据来源:公开资料整理

上海莱士2017年季度静丙批签发占比情况(单位:万瓶,折合2.5g)

数据来源:公开资料整理

华兰生物2017年季度静丙累积批签发占比情况(单位:万瓶,折合2.5g)

数据来源:公开资料整理

天坛生物2017年季度静丙累积批签发占比情况(单位:万瓶,折合2.5g)

数据来源:公开资料整理

中生集团(除天坛)2017年季度静丙累积批签发占比情况(单位:万瓶,折合2.5g)

数据来源:公开资料整理

博雅生物2017年季度静丙累积批签发占比情况(单位:万瓶,折合2.5g)

数据来源:公开资料整理

ST生化2017年季度静丙累积批签发占比情况(单位:万瓶,折合2.5g)

数据来源:公开资料整理

卫光生物2017年季度静丙累积批签发占比情况(单位:万瓶,折合2.5g)

数据来源:公开资料整理

泰邦生物(CBPO)2017年季度静丙累积批签发占比情况(单位:万瓶,折合2.5g)

数据来源:公开资料整理

广东卫伦2017年季度静丙累积批签发占比情况(单位:万瓶,折合2.5g)

数据来源:公开资料整理

南岳制药2017年季度静丙累积批签发占比情况(单位:万瓶,折合2.5g)

数据来源:公开资料整理

上海新兴2017年季度静丙累积批签发占比情况(单位:万瓶,折合2.5g)

数据来源:公开资料整理

武汉中原瑞德2017年季度静丙累积批签发占比情况(单位:万瓶,折合2.5g)

数据来源:公开资料整理

其他静丙上市公司2017年季度静丙累积批签发占比情况(单位:万瓶,折合2.5g)

数据来源:公开资料整理

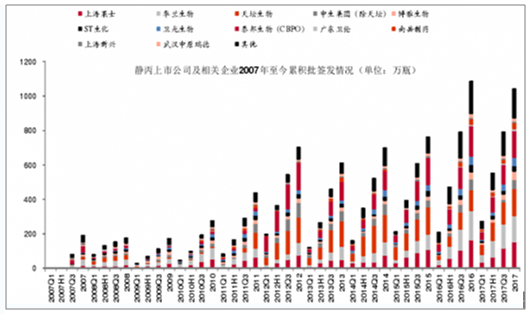

静丙上市公司及相关企业2007年至今季度累积批签发情况(单位:万瓶,折合2.5g)

数据来源:公开资料整理

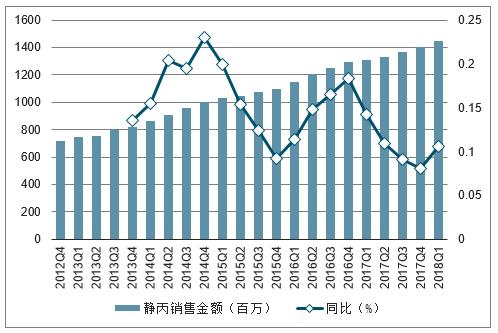

2012-2018年Q1我国静丙全年销量情况

数据来源:公开资料整理

二、静丙销售空间巨大,且十分具备提价潜力

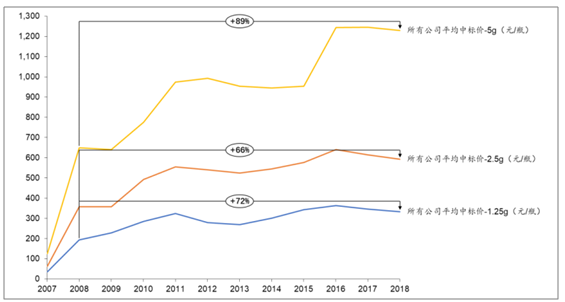

我国静丙行业临床仍存在较大未被满足的需求,而供给端却受制于采浆量的增长,这导致近 10 年来,静丙价格呈现上升趋势。从 2008 年到 2018 年,规格为 5g/瓶的静丙,其年平均中标价格上涨了 89%;规格为 2.5g/瓶的静丙,其年平均中标价格上涨了 66%;规格为 1.25g/瓶的静丙,其年平均中标价格上涨了72%。

我国静丙每年平均中标价格变

数据来源:公开资料整理

我国静注人免疫球蛋白历年批签发量变化

数据来源:公开资料整理

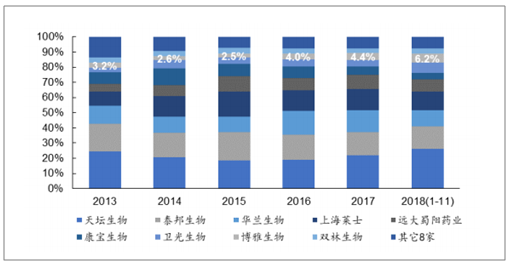

我国静脉注射人免疫球蛋白市场份额变化

数据来源:公开资料整理

自1981年静丙第一次在美国上市后,逐渐成为驱动美国血制品行业发展的最重要因素。与此对应的中国市场,静丙价格仅为美国1/3左右,同时国内临床应用范围较窄,我国人均静丙使用量只有欧美1/6左右。静丙由于无法被任何基因工程、重组技术所取代并且我国禁止进口该品种,随着临床医生对静丙使用认知的逐步深入以及提价后利益机制的进一步理顺,静丙未来或将具备持续小幅提价可能。未来中长期静丙将会成为驱动我国血制品行业发展的主要因素,无论是需求量还是价格,均具有巨大提升空间。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国无托槽隐形矫治器行业进入壁垒、市场政策、产业链、市场规模、竞争格局及未来发展趋势分析:国产替代趋势持续深化[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2026年中国万兆光网行业发展历程、试点入围名单、政策布局、试点完成数量及趋势研判:加快推进万兆光网试点工作,助力经济社会数字化转型[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2025年中国装备车(传统能源类)车型结构分析:中型与重型货车共同构成市场主力,市场占比合计88.95%[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)

![2025年中国随车起重运输车区域上牌量分析:湖北上牌量断层领先,市场占比为25.23%[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)

![2025年中国水雾消防车品牌份额分析:市场集中度较高,前五品牌合计占比约88.81%[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)

![2025年中国水泥净浆洒布车区域上牌量分析:湖北上牌量位居全国第一,为123辆[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)