早幼教产业链下游是0-6岁家长和儿童,中游主要是提供幼教服务的ToC机构园所,包括幼儿园、早教中心、培训机构、托育中心,上游由ToB的配套服务商、内容/

装备提供商组成:配套服务商为园所机构提供托管、培训、设施建设以及后勤支持等服务,内容/装备提供商则提供学习材料、玩教具等产品。

早教幼教,生育政策放开和教育观念改进促进行业快速发展

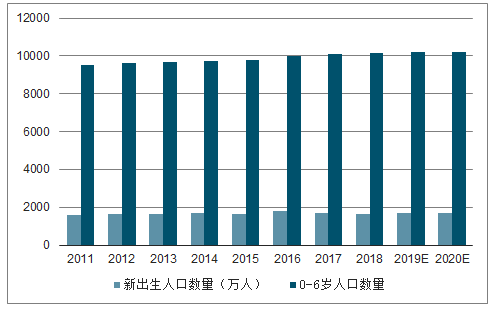

早教幼教更注重寓教于乐的素质培养。对比发达国家,中国长期存在学前教育体系缺失,近些年开始引入国外先进教育机构经验。受益于二胎红利,中国0~6岁人口数量近几年维持缓慢增长;同时受80、90后父母教育观念领先等因素影响,早教幼教行业处于快速发展阶段,市场规模稳步扩张,行业整体市场化程度高,集中度较低,教师数量与渠道开发是其经营壁垒。结合中国早教幼教专业教师匮乏的现状,未来一段时间内师资力量强、渠道范围广(全国性区域性连锁、线上渠道通畅等)的机构更有希望在竞争中胜出。

由于行业内细分赛道多,机构间主打垂直领域差异化竞争,专注做垂直领域纵深的机构,品牌优势更容易确立,扩张速度更快。

2011-2020年中国新生人口、0-6岁人口数及预测图

数据来源:公开资料整理

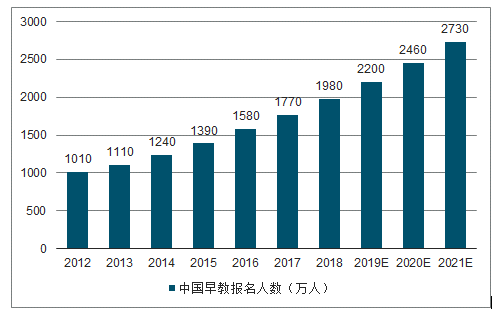

从竞争格局看,行业集中度极低,约有6.05万家早教机构,CR5=0.23%,龙头优势不明显,尾部较长。截止到2017年早教机构的报名人数约为1770万人。预计2018年中国早教机构的报名人数将接近2000万人。

2011-2021年中国早教报名人数统计情况及预测

数据来源:公开资料整理

对于家长而言,早幼教领域很难诞生可直接量化的、标准化的评价体系,因此品牌是家长做出选择时的直接影响因素,这就反向催生了中国早幼教机构品牌化发展的趋势。

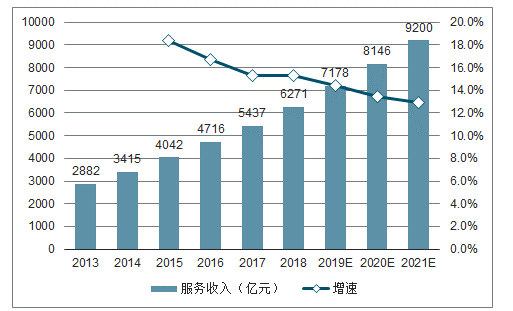

2013-2021年中国早教服务收入统计及增长情况预测

数据来源:公开资料整理

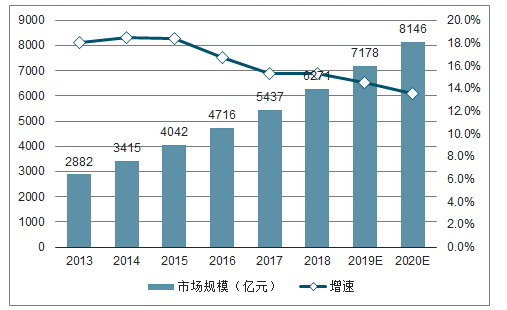

2011-2020年早教幼教市场规模及增速预测图

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国早教行业市场运行态势及投资战略咨询报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国早期教育行业市场运行格局及投资战略研判报告

《2026-2032年中国早期教育行业市场运行格局及投资战略研判报告 》共九章,包含中国早期教育行业主体企业分析,2026-2032年中国早期教育行业前景展望与趋势预测分析,2026-2032年中国早期教育行业市场投资建议分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询