涤纶短丝是由聚酯(即聚对苯二甲酸乙二醇酯,简称PET,由PTA和MEG聚合而成)再纺成丝束切断后得到的纤维。涤纶短纤产品主要用于棉纺行业,单独纺纱或与棉、粘胶纤维、麻、毛、维纶等混纺,所得纱线用于服装织布为主,还可用于制线、无纺布、填充材料、建筑、造纸等行业。

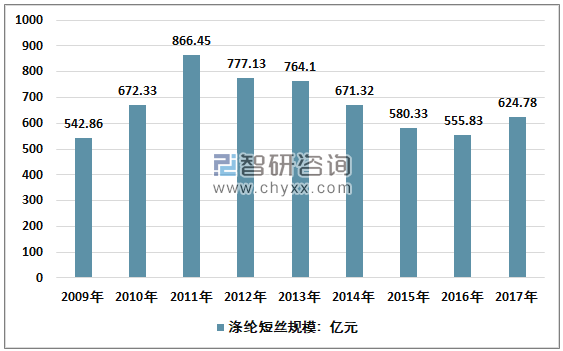

2017年我国涤纶短丝行业规模约624.78亿元,同比2016年的555.83亿元增长了12.4%。

2009-2017年中国涤纶短丝行业规模情况

资料来源:智研咨询整理

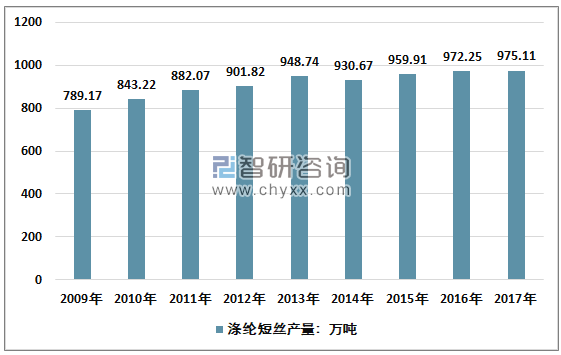

截至2017年,我国涤纶短丝总产能1200万吨/年,产量为975.11万吨。2018年上半年涤纶短丝产能增加20万吨。受“废塑料”禁令落地影响,涤纶短丝行业供需实现再平衡,行业盈利明显回升,涤纶短丝将迎来新的一轮投产高峰。

涤纶短丝产能较大的企业分别是仪征化纤、三房巷、江阴华宏、华西村、淄博万杰、福建金纶、江南化纤、绍兴远东、浙江翔盛和福建锦兴。

2009-2017年中国涤纶短丝行业产量情况

资料来源:中国化纤工业协会、智研咨询整理

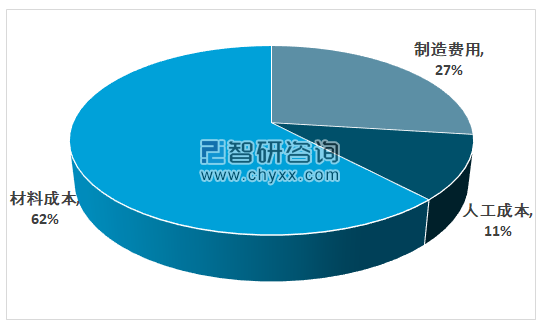

目前,我国涤纶短丝行业产品价格直接受到上游原材料价格影响。涤纶短丝成本结构主要由材料成本、人工成本、制造费用。原材料主要包括:PET、乙二醇、PTA等等。

2017年涤纶短丝生产成本结构

资料来源:智研咨询整理

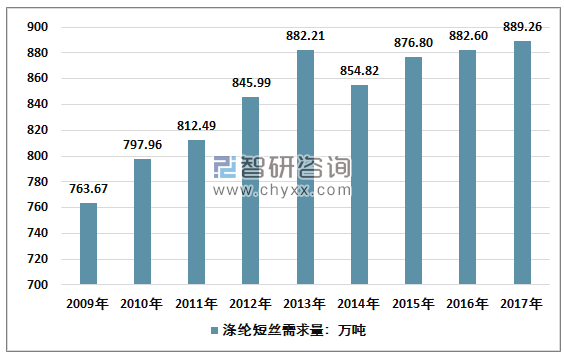

近几年,国内涤纶短丝行业消费量稳定增长,从2009年的763.67万吨增长到2017年的889.26万吨。

2009-2017年中国涤纶短丝行业消费量情况

资料来源:智研咨询整理

智研咨询发布的《2019-2025年中国涤纶短丝行业市场专项调研及投资战略研究报告》显示涤纶短丝行业现阶段虽然总量发展较大,受终端出口不佳及内需不旺影响,行业产品结构将逐步优化,涤纶短丝企业纷纷将旗下常规品种向差别化纤维进行改造。

近年来,伴随产业用纺织品的兴起,及各厂家在新产品上的不断探索,传统纺纱织布领域逐步缩减,高科技、功能性的再生差异化纤维产值将大幅度提升,行业产品结构也将不断优化。

未来,我国涤纶短丝产业需加快产品结构调整和技术创新,通过增量控制、存量优化、应用拓展,依靠科技创新开发适应市场需求的新产品。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国涤纶短丝行业竞争现状及投资决策建议报告

《2026-2032年中国涤纶短丝行业竞争现状及投资决策建议报告》共十章,包含中国涤纶短丝行业重点企业分析,2026-2032年中国涤纶短丝的发展前景及趋势,中国涤纶短丝行业投资机会与风险分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国涤纶短丝行业现状分析:供需规模有所下滑,行业整体运行形势向好[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![研判2026!中国无托槽隐形矫治器行业进入壁垒、市场政策、产业链、市场规模、竞争格局及未来发展趋势分析:国产替代趋势持续深化[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2025年中国装备车(传统能源类)车型结构分析:中型与重型货车共同构成市场主力,市场占比合计88.95%[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)