内容概况:我国涤纶短纤行业经过多年的发展,目前国内涤纶短纤行业已处于成熟期后期。现阶段市场特征表现为行业产能增速放缓,盈利能力有所下降,行业产品结构日益完善,产品由常规性产品为主发展到多种差别化涤纶短纤产品共同发展。2022年在经济增长放缓、下游需求下降、原材料价格高位波动、开工负荷下降等多重因素的影响下,涤纶短纤产需量均有所下滑。据资料显示,2022年我国涤纶短纤产量为1067万吨,同比下降0.9%;需求量为974.36万吨,同比下降2.4%。

关键词:涤纶短丝行业发展趋势 涤纶短丝行业竞争格局 涤纶短丝产量 涤纶短丝行业进出口

一、概述

涤纶及聚酯纤维的商品名称,是一种由有机二元酸和二元醇通过化学缩聚制成的合成纤维,属于高分子化合物的一种。目前,我国将聚酯含量大于85%以上的合成纤维品种统称为涤纶。根据形态结构特征的不同,涤纶主要可分为涤纶长丝和涤纶短纤两种,其中,涤纶短纤是外观类似棉花的短纤维,长度一般为几十毫米左右,其主要应用领域是棉纺行业,可以单独纺纱或与棉花、粘胶纤维等采用混纺的形式,所得纱线主要用于服装织布。根据原材料的不同,涤纶短纤可分为大化纤(用PET切片纺或者熔体直纺的短纤维)、中化纤(用等外PET切片或者加上PET回料纺)和小化纤(用PET回料纺)三种;根据其后加工要求不同,涤纶短纤可分为棉型、毛型、麻型及丝型。

二、行业政策

近些年来,为了促进化学纤维行业发展,我国陆续发布了许多政策,如2021年国家发展改革委、教育部、科技部、工业和信息化部等部门联合发布的《关于加快推动制造服务业高质量发展的意见》开展绿色产业示范基地建设,搭建绿色发展促进平台,培育一批具有自主知识产权和专业化服务能力的市场主体,推动提高钢铁、石化、化工、有色、建材、纺织、造纸、皮革等行业绿色化水平。涤纶短纤作为化学纤维的重要组成部分,也将大大受益其中。

三、产业链

涤纶行业是连接上游石油化工行业和下游纺织业的中间纽带。从产业链方面来看,涤纶短纤行业的上游行业为石化行业,提供PTA、MEG等原料,聚合后生成PET;中游为涤纶短纤生产供应环节;下游主要用于纺织服饰、医疗卫生、汽车饰件、填充材料等领域。

纺织业是涤纶短纤最主要的下游应用领域,自改革开放以来,我国纺织业以低成本、低价格的产品优势占去市场生存空间的粗放型发展模式使得我国纺织业发展迅速,现如今,我国纺织业已然达到了发展的瓶颈,竞争同质化现象严重,产品附加值低下,利润被压榨等问题逐渐凸显,叠加中美贸易摩擦、环保政策日益严格、原材料及人工成本上涨等因素影响,近年来我国纺织业规模整体呈下行趋势。据资料显示,2022年我国纺织业规模以上企业营收为52564亿元,同比增长1.6%;利润总额为2067亿元,同比下降22.8%。

四、发展现状

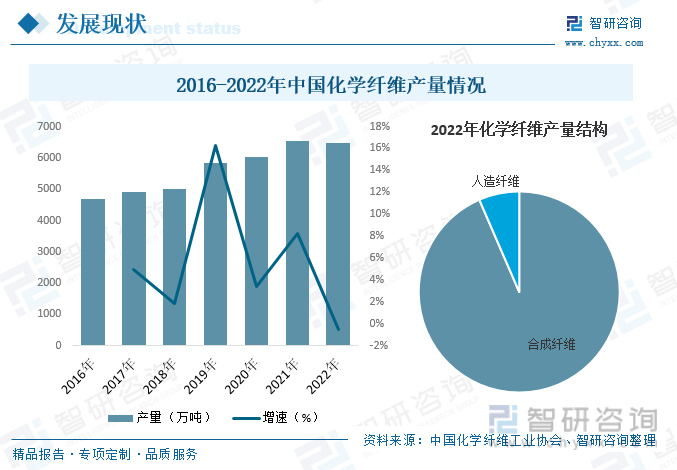

2022年在疫情反复、地缘冲突、通胀高企等多重复杂因素叠加影响下,全球经济下行态势明显,国内需求收缩、供给冲击、预期转弱的“三重压力”也有所加大,我国化纤行业运行遭遇前所未有的挑战。原油价格高位大幅波动,下游需求持续低迷,导致行业开工负荷下降,盈利压力较为突出。据资料显示,2022年我国化学纤维产量为6488万吨,同比下降0.6%,这是近四十年来化纤产量首次出现负增长。其中合成纤维产量占比为93.5%,人造纤维产量占比为6.5%。

我国涤纶短纤行业经过多年的发展,目前国内涤纶短纤行业已处于成熟期后期。现阶段市场特征表现为行业产能增速放缓,盈利能力有所下降,行业产品结构日益完善,产品由常规性产品为主发展到多种差别化涤纶短纤产品共同发展。2022年在经济增长放缓、下游需求下降、原材料价格高位波动、开工负荷下降等多重因素的影响下,涤纶短纤产需量均有所下滑。据资料显示,2022年我国涤纶短纤产量为1067万吨,同比下降0.9%;需求量为974.36万吨,同比下降2.4%。

相关报告:智研咨询发布的《中国涤纶短丝行业竞争现状及投资决策建议报告》

从行业进出口贸易情况来看,我国涤纶短纤主要以出口贸易为主。进口方面,近年来我国涤纶短纤进口规模整体呈先升后降的趋势,2022年我国涤纶短纤进口量为9.06万吨,同比下降44.7%;进口金额为1.22亿美元,同比增长35.9%。出口方面,我国涤纶短纤出口规模整体呈先降后升的趋势,2022年出口量为101.71万吨,同比增长7.4%;出口金额为11.5亿美元,同比增长17%。

五、竞争格局

涤纶短丝产能不断扩张与增加,新产能不断释放,老产能也在跟势增长,在供应面不断地扩张的局势下,涤纶短丝市场竞争将愈演愈烈,此外,伴随劳动密集型产业的向外转移,以及国际贸易壁垒的提升,我国传统纺织行业增长缓慢,而纺纱领域作为棉花、涤纶短纤重要的消费市场更是大受影响。尽管聚合成本的降低致使涤纶短纤价格优势凸显,但消费量增长预计难以超过供应端的增长,涤纶短纤行业面临的竞争压力或逐步加大。据中国化学纤维工业协会数据显示,2022年我国涤纶短纤产量排名前三的企业分别中国石化仪征化纤有限责任公司、浙江恒逸集团有限公司和三房巷集团有限公司。

六、发展趋势

政策支持行业发展。涤纶短纤作为我国化学纤维行业的重要组成部分,一直是国家政策重点支持的对象,如《纺织工业“十一五”发展纲要》、《纺织工业调整和振兴规划》、《纺织工业“十二五”科技进步纲要》、《产业结构调整指导目录(2011年本)》、《纺织工业“十二五”发展规划》、《化纤工业“十二五”发展规划》、《生物产业发展规划》和《国家重大科技基础设施建设中长期规划》等产业政策均鼓励聚酯涤纶行业采用先进适用技术提升传统化纤工艺、装备及生产控制水平,推进生物基材料生物聚合、化学聚合等技术的发展与应用,大力发展高性能纤维、差别化纤维,促使我国聚酯涤纶行业综合竞争实力达到国际领先水平。

产品结构不断优化。未来随着经济的发展、科技的进步,化纤用途的不断拓展以及国内消费升级的拉动,我国化纤纺织行业仍将保持较快发展。目前,涤纶短丝行业内企业的产品同质化程度高。并且近年来,行业内企业的大部分新建投资都是重复性建设,用于新产品研发方面的投入有限,在一定程度上制约了整个行业的发展。随着行业内企业竞争十分激烈,加上近几年的原材料价格上涨,未来,我国涤纶短丝产业需加快产品结构调整和技术创新,通过增量控制、存量优化、应用拓展,依靠科技创新开发适应市场需求的新产品,高科技、功能性的再生差异化纤维产值将大幅度提升,行业产品结构也将不断优化。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国涤纶短丝行业竞争现状及投资决策建议报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国涤纶短丝行业竞争现状及投资决策建议报告

《2026-2032年中国涤纶短丝行业竞争现状及投资决策建议报告》共十章,包含中国涤纶短丝行业重点企业分析,2026-2032年中国涤纶短丝的发展前景及趋势,中国涤纶短丝行业投资机会与风险分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年上海市纯电动牵引汽车市场分析:陕汽上牌量位居首位,达4372辆[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)

![2025年河南省雏禽运输车(传统能源类)市场分析:南阳市上牌量超80辆[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)

![2025年畅通路绿化综合养护车(传统能源类)上牌情况分析:上牌量集中在北京市[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)

![2025年中国囚车(传统能源类)品牌份额分析:江改以206辆、42.47%的份额位居榜首,占据绝对领先地位[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)