2018年版新能源汽车补贴政策在2018年2月13日正式出台,继续加强对纯电动乘用车技术指标的考核和鼓励。在新能源汽车购置环节补贴方面,2018年延续坡态势。展望2019至2020年,补贴退坡或影响有限,积分制度将成为核心。

一、新能源车现状

全面转向以市场驱动为主,随之新能源汽车产业管理思路相应调整为建构约束性政策与鼓励性政策的组合拳。

在乘用车方面,新能源积分比例指引行业高增长,产销复合增速30%,注重加强新技术导入,引导行业高质量发展。

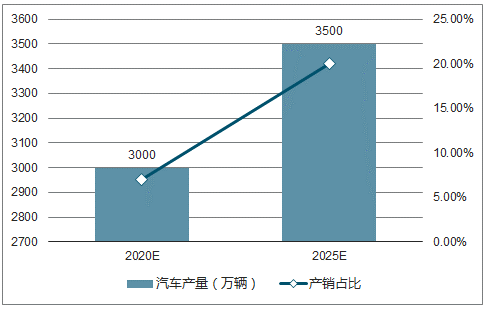

2020-2025年中国新能源汽车产量及预测图

数据来源:公开资料整理

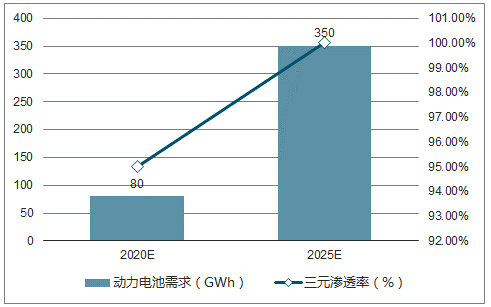

2020-2025年中国新能源汽车动力电池需求及预测图

数据来源:公开资料整理

商用车方面,针对路权和牌照等优惠政策将成为重要的鼓励性政策。产品新趋势,2017年动力电池需求量占比,而乘用车市场受制于当时磷酸铁锂的技术能力和车型综合开发能力尚未起量。

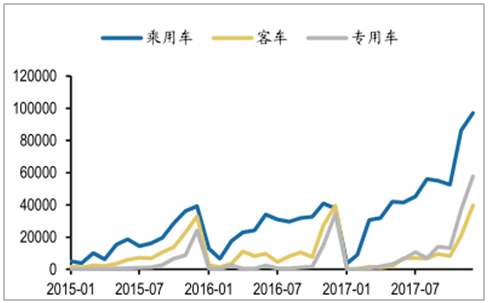

2015-2017年新能源汽车分车型产量(辆)

数据来源:公开资料整理

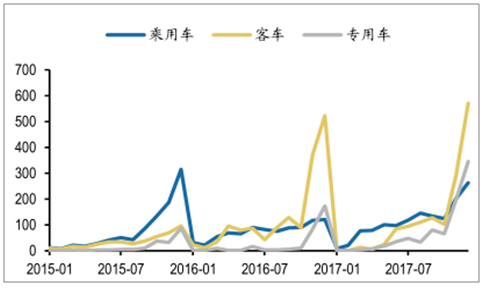

2015-2017年动力电池分车型装机量(MWh)

数据来源:公开资料整理

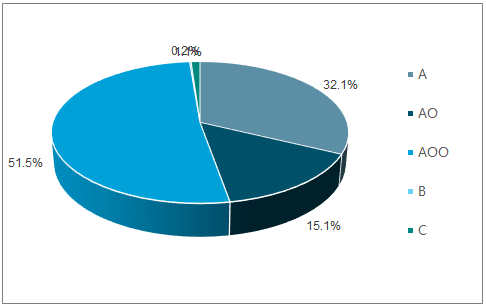

2018年补贴新规进一步提升技术指标门槛,A00级补贴下调幅度较大,刺激主机厂市场重心向A/A0级汽车偏移,1-9月A00级占比从67.5%下降至50.8%,而A/A0级车型占比从31.4%提升至47.2%。

2018年1-9月纯电动汽车各级别累计市场份额

数据来源:公开资料整理

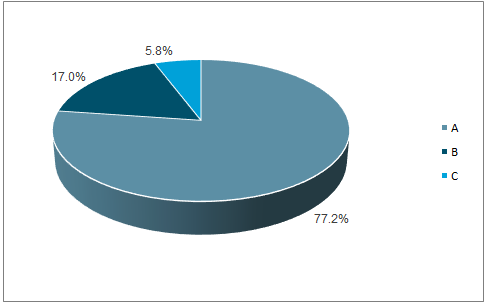

C级插混车型份额在2018年有了较大的突破,1-9月已达到了6.1%的市场份额,以宝马5系为代表的C级车型销量释放意味着高端汽车品牌开始进入新能源汽车市场。

2018年1-9月插电混动各级别累计市场份额

数据来源:公开资料整理

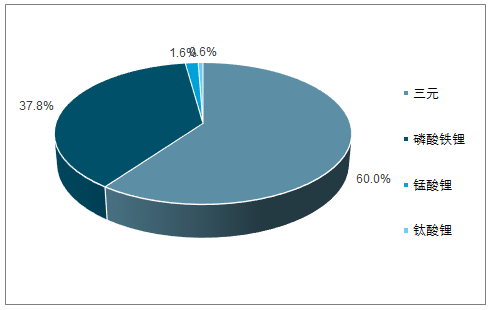

在乘用车放量与升级过程中,三元电池加速替代磷酸铁锂在乘用车领域的应用。

2018年前三季度国内动力市场结构(GWh)

数据来源:公开资料整理

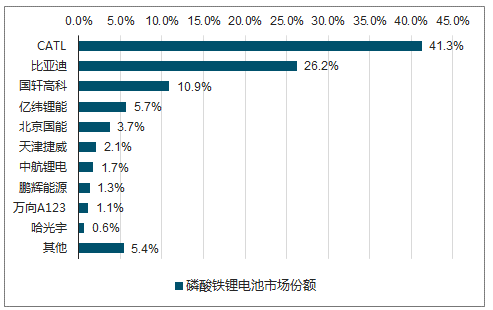

2018年,经过电池行业洗牌,前三季度CATL继续保持三元电池优势,比亚迪加大磷酸铁锂向三元的转向,两者合计三元电池市占率达到54%,孚能科技、比克、天津力神紧随其后。磷酸铁锂电池行业经过沃特玛事件后,集中度再次大幅提升,前三大企业市占率达到78%,其后企业非常分散。

2018年前三季度国内三元电池市场份额

数据来源:公开资料整理

2018年前三季度国内磷酸铁锂电池市场份额

数据来源:公开资料整理

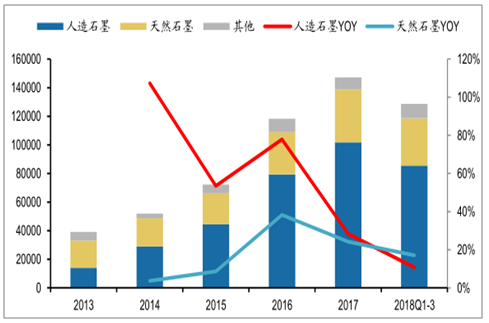

2018年前三季度全国负极材料产量为12.9万吨,同比增长15.3%,其中天然石墨3.3万吨,同比增长17.1%。

2013-2018年国内负极材料产量(吨)

数据来源:公开资料整理

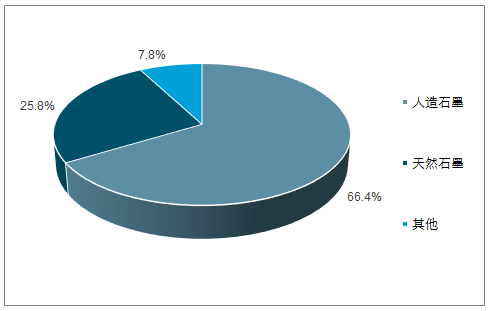

2018年前三季度国内负极材料结构(吨)

数据来源:公开资料整理

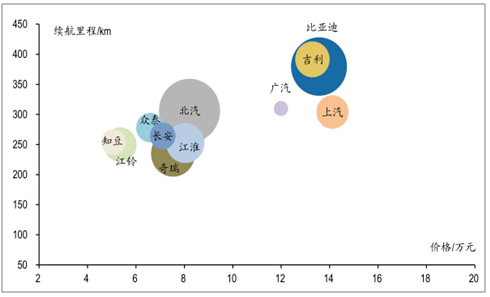

2018年以来受到补贴额度结构性调整,续航里程全面提升,A00级价格小幅上调,A级价格较大程度下降体现提升性价比。

2018年1-9月主流车企纯电动车销量

数据来源:公开资料整理

二、行业发展趋势

2019年出租车与网约车打开A级车增量市场。各大车企2018年陆续开发新车型,目标2019年出租车市场。

网约车平台纷纷布局新能源汽车。曹操专车、神马专车自上线伊始就定位于新能源汽车出行平台,其它网约车巨头也加快了新能源汽车的进程,主要通过和知名车企建立合作关系,或通过购买新能源汽车等方式来提高自有平台下的新能源汽车占比。

利用自身的整车厂优势与出行服务结合,一方面实现车企在出行服务方面的布局,取得先发优势;在汽车销量不景气的情况下,扩大自有品牌新能源汽车的版图。高端车型产业链厚积薄发,消费级市场潜力较大。

三元材料迎合新能源乘用车对续航里程以及能量密度的高要求,尤其高镍三元材料已成为主流动力电池升级方向。正极材料冉冉新星,高镍方向全球趋势。三元高镍化已成为全球动力电池技术方向共识。

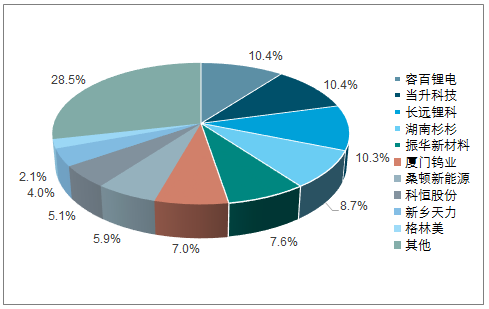

2018年前三季度国内三元材料市场份额

数据来源:公开资料整理

在2019年NCM622推广、2020年NCM811起量、2021年高镍产品爆发的技术创新下,三元材料龙头企业容百锂电、当升科技等持续利用自身研发实力,扩大海内外市场份额,奠定全球龙头地位。

结合财政补贴和双积分制考核侧重于购置环节的政策扶持,未来政策扶持向新能源车的使用流通环节倾斜。

私人充电柱接替公共桩实现高速增长,到2020年新增集中式充换电站超过1.2万座,分散式充电桩超过480万个,以满足全国500万辆电动汽车充电需求。

2015-2018年国内公共/私人充电桩保有量图

数据来源:公开资料整理

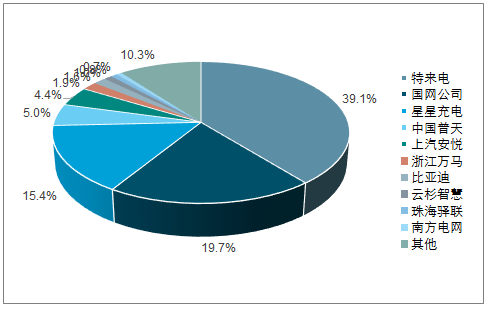

2018年起将地方购置补贴资金逐渐转为支持充电基础设施建设和运营、新能源汽车使用和运营等环节。预计在2020年建成5万个充电柱,浙江万马、云杉智慧背靠上市公司也加大建设力度,2018年10月前三家运营商的市场份额下降至74.7%。

2018年1-10月国内充电桩保有量市场份额

数据来源:公开资料整理

新能源车在双积分制和国补有序退坡的推动下,未来发展前景向好,不过如短期出现国补超预期的退坡或其他突发的政策变化,短期新能源车的产销可能不及预期。

相关报告:智研咨询发布的《2019-2025年中国新能源车市场全景调查及发展前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国新能源专用车行业市场现状分析及投资前景研判报告

《2024-2030年中国新能源专用车行业市场现状分析及投资前景研判报告》共十二章,包含中国新能源专用车行业代表性企业布局案例研究,中国新能源专用车行业市场前景预测及发展趋势预判,中国新能源专用车行业投资战略规划策略及建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询