一、2018年摩托车销量情况分析

曾经以为2017年市场的止跌回升将为中国摩托车行业吹响复苏的号角,但去年产销量再度下滑的事实证明,在宏观经济形势复杂多变的当下,市场发展并非想象中那样简单。

2018年中国GDP增速为6.6%,比2017年增速回落了0.3个百分点。从世界范围上看,这个增速还是很高的,但实际上,2018年中国宏观经济形势的表现并未像数据那样“看起来很美”。

从拉动经济增长的“三驾马车”——消费、投资、出口的角度,首先,从消费需求来看,居民的商品和服务消费支出增速双双显著下滑。2018年以来,中国城镇居民的消费需求持续低迷。虽然表面上2018年前三季度城镇居民人均消费支出名义增速达到6.5%,但这主要是由于居住消费和日常生活用品与服务等被动型消费支出增速的加快。2018年1月~10月社会消费品零售总额增速(剔除餐饮收入)仅为9.2%,比2017年同期下滑了1个百分点,触及2000年以来的同期最低点。其次,从投资需求来 看,固定资产投资的实际增速已接近于零,民间固 定资产投资增速虽有回升但势头并不稳固。2018年1月~10月制造业的民间投资增长9.7%,相比于2017年同期提高5.7个百分点。但本轮制造业民间投资增长的加快主要是与钢铁、建材和有色等传统高耗能行业投资的迅猛增加有关。从出口需求来看,出口增速有所回落,净出口对经济增长的贡献率由正转负。去年部分月份出口表现超出预期,但这种超预期增长主要与人民币汇率贬值、出口退税政策、“出口抢跑”现象等有关,而这三大因素是不可持续的。数据显示,在贸易摩擦等因素影响下,2018年全年出口增速比2017年有所回落且回落明显,这表明出口形势不容乐观。

2018年,全城镇居民人均可支配收入增速只有5.7%。由此表明,以工资性收入为主的中低收入群体收入增速低于以财产性收入为主的高收入群体,这意味着在整体收入增速下滑的同时,居民的收入分配格局还有所恶化。

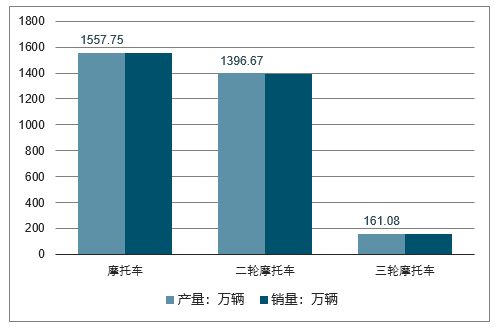

从2018年各项数据上看,中国经济整体发展形势不容乐观,而宏观环境的严峻也很大程度上影响着中国摩托车行业的生存环境。2018年,中国国摩托车工业面对严峻复杂的国内外形势,以及更加严格的环保措施,行业产销总体表现较为低迷,产品结构持续优化,2018年,全行业产销摩托车1557.75万辆和1557.05万辆,比上年下降9.15%和9.13%。其中:二轮摩托车产销1396.67万辆和1395.54万辆,比上年下降7.47%和7.5%;三轮摩托车产销161.08万辆和161.51万辆,比上年下降21.51%和21.12%。2018年,全行业摩托车出口730.92万辆,比上年下降2.7%,低于行业产销量的下降幅度。摩托车生产企业工业总产值、工业销售产值、营业收入、利润总额、利税总额等主要经济指标同比继续下降。工业总产值、工业销售产值、营业收入、利税总额降幅略有扩大,利润总额降幅略有收窄,前10家企业总体营业收入微增,利润总额下降,应收账款、产成品存货同比增长。

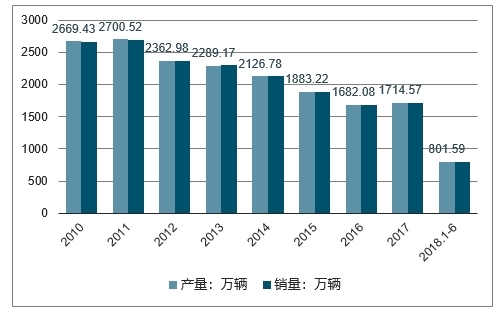

我国摩托车产销量从2011年开始,一直维持在下滑的趋势,2017年出现了转机。据中国汽车工业协会统计分析,2017年我国摩托车行业共产销整车1714.57万辆,销售1713.49万辆,与2016年生产1682.08万辆、销售1680.03万辆相比,同比上升1.93%和1.99%,结束了连续5年的下滑趋势。其中,二轮车产销1509.36万辆和1508.72万辆,与2016年产销量相比,均上升2.44%;三轮车产销205.22万辆和204.76万辆,与2016年产销量相比,同比下降1.64%和1.20%。

2018年1-6月,全行业累计产销801.59万辆和802.22万辆,同比下降5.35%和5.59%,降幅比1-5月扩大1.94和1.67个百分点,比1-3月扩大4.07和3.54个百分点。其中,二轮摩托车产销721.45万辆和722.76万辆,同比下降2.37%和2.56%;三轮摩托车产销80.14万辆和79.46万辆,同比下降25.77%和26.4%。1-6月,全行业摩托车产销率为100.08%,比上年同期有所下降。摩托车行业再次萎靡。

2010-2018年1-6月中国摩托车产销量走势分析

数据来源:公开资料整理

相关报告:智研咨询网发布的《2019-2025年中国摩托车整车制造行业市场专项调研及投资前景预测报告》

2018年我国摩托车工业面对严峻复杂的国内外形势,以及更加严格的环保措施,行业产销总体表现较为低迷,产品结构持续优化。

2018年,全行业产销摩托车1557.75万辆和1557.05万辆,比上年下降9.15%和9.13%。其中:二轮摩托车产销1396.67万辆和1395.54万辆,比上年下降7.47%和7.5%;三轮摩托车产销161.08万辆和161.51万辆,比上年下降21.51%和21.12%。

2018年摩托车及细分车型产销情况

数据来源:公开资料整理

二、2018年摩托车生产企业销售情况分析

2018年行业重点骨干企业产销量普遍下降。2018年,前十家企业累计销售949.63万辆,比上年下降9.88%,占摩托车总销量的60.99%,比上年下降0.5个百分点。

2018年摩托车生产企业销量排行情况分析

数据来源:公开资料整理

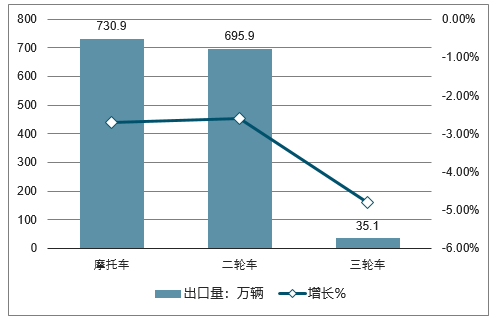

三、2018年摩托车出口情况分析

2018年全年出口摩托车730.9万辆,比上年下降2.7%。其中,二轮车出口695.9万辆,比上年下降2.6%;三轮车出口35.1万辆,比上年下降4.8%。

分季度看,二季度出口量最高,为198.2万辆,比上年同期下降3%;四季度最低,为168.7万辆,比上年同期下降10%。出口由年初增长转为不断下降。

2018年摩托车及细分品种出口情况

数据来源:公开资料整理

2018年,沙滩车出口继续保持较快增长势头,共出口10.25万辆,同比增长14.66%;出口金额2.58亿美元,同比增长33.71%。摩托车零部件出口金额结束上年下降,也呈较快增长,共出口3.14亿美元,同比增长22.52%。摩托车发动机出口比上年有所下降,共出口192.44万台,同比下降9.61%;出口金额2.20亿美元,同比下降14.90%。

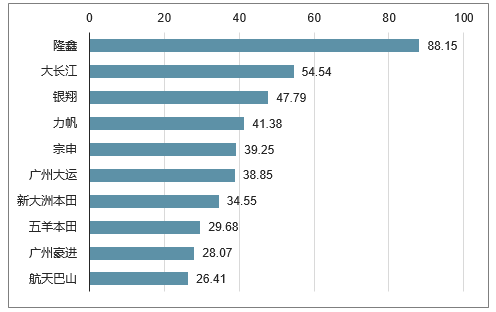

2018年摩托车出口量排名前十家的企业依次为隆鑫、大长江、银翔、力帆、宗申、广州大运、新大洲本田、五羊-本田、广州豪进和航天巴山。

与上年相比,隆鑫和大长江出口量增速最快,新大洲本田和广州豪进小幅增长,银翔略增,其他五家企业呈不同程度下降,其中广州大运降幅更为明显。

2018年摩托车出口量排名TOP10

数据来源:公开资料整理

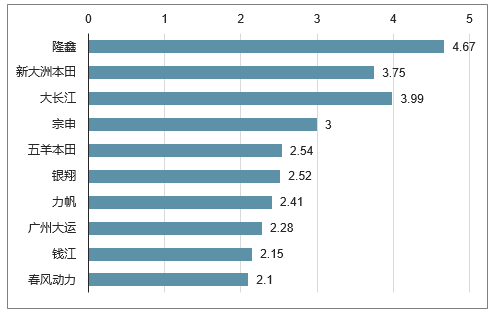

2018年摩托车产品出口金额排名前十家的企业依次为隆鑫、新大洲本田、大长江、宗申、五羊-本田、银翔、力帆、广州大运、钱江和春风动力。

与上年相比,春风动力和钱江产品出口金额增速均超过30%,新大洲本田、银翔和大长江也呈两位数较快增长,隆鑫增速略低,其他四家企业均下降。

2018年摩托车出口金额排名TOP10

数据来源:公开资料整理

四、2019年中国摩托车行业发展分析预测

2018年,沙滩车出口继续保持较快增长势头,共出口10.25万辆,同比增长14.66%;出口金额2.58亿美元,同比增长33.71%。摩托车零部件出口金额结束上年下降,也呈较快增长,共出口3.14亿美元,同比增长22.52%。摩托车发动机出口比上年有所下降,共出口192.44万台,同比下降9.61%;出口金额2.20亿美元,同比下降14.90%。

2018年7月1日,备受瞩目的“摩托车排放标准正式实施。“国Ⅳ”排放标准规定:自2018年7月1日起,凡进行型式检验的摩托车及轻便摩托车都应符合标准要求,在该规定的执行日期之前,可按照标准的相应要求进行型式试验;自2019年7月1日起,所有销售和注册登记的摩托车应符合标准的要求。毫无疑问,这将对中国摩托车行业未来的竞争格局带来巨大的影响。

2018年7月1日,备受瞩目的“摩托车排放标准正式实施。“国Ⅳ”排放标准规定:自2018年7月1日起,凡进行型式检验的摩托车及轻便摩托车都应符合标准要求,在该规定的执行日期之前,可按照标准的相应要求进行型式试验;自2019年7月1日起,所有销售和注册登记的摩托车应符合标准的要求。毫无疑问,这将对中国摩托车行业未来的竞争格局带来巨大的影响。

作为史上最为严格的摩托车排放标准,“国Ⅳ”标准相较于“国Ⅲ”标准,从化油器提档升级到到全面电喷化,跨度可谓非常大,对于国内大部分企业的核心研发技术提出了非常高的要求。因此,行业的新一轮优胜劣汰趋势势在必行。

要适应新的时代的需求,首先当然要预见未来的发展趋势。从市场角度看,“国IV”标准的施行,最直接的影响就是产品价格的变化。尤其是日常代步车型,此前大多数为化油器车型,而且价格低廉,采用电喷系统后,普遍价格上涨一千余元,由于目标用户群体收入水平较低,加上经济形势不好,这对于消费者购买选择影响非常大,而中高端的娱乐休闲车型,原来基本都是采用的电喷,影响则相对较小。

在代步车型市场,消费者对于价格更为敏感,同时,摩托车还面临着电动车的冲击。价格提升之后,日常代步摩托车将面临更加严峻的竞争环境,尤其是在当前国内市场转型升级的环境下,代步车型市场或将进一步萎缩。

因此,未来五年之内,中国摩托车市场将完成“工具车市场”向“玩具车市场”的彻底转型,摩托车行业规模化大生产的廉价时代将彻底结束,指望着价格战与擦边球的企业将步履维艰,甚至一些领军企业如果因循守旧也将会被市场抛弃。未来的摩托车行业,品牌竞争格局将进一步两极分化。优秀的合资品牌以及国内的一线品牌,其核心竞争优势将进一步放大,从而抢占更大的市场份额,中小型摩托车企业将大部分面临被淘汰的风险。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国摩托车行业市场全景评估及发展策略分析报告

《2026-2032年中国摩托车行业市场全景评估及发展策略分析报告》共十四章,包含2026-2032年中国摩托车行业投资前景,摩托车行业营销分析,研究结论及建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询