2018年,中国PMI指数自5月份达到年内高点51.90之后,下半年出现了快速下滑,至11月已经下滑至50.00。国内外需求的下滑使得目前中国制造业出现了较大的困难,但制造业固定资产投资增速目前依旧在回升。其中,在工控下游的主要行业中,除了汽车行业的固投增速出现显著下滑之外,通用设备、专用设备、电气设备等下游的固投同比增速都在上升。

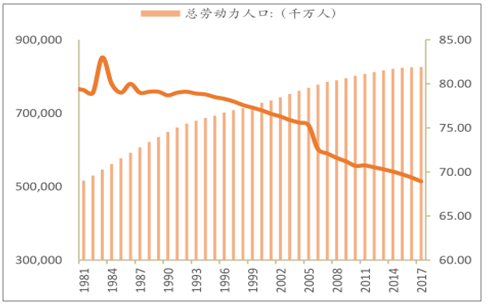

随着社会知识结构水平的改善,越来越少的人愿意从事制造业中简单、繁重的重复性工作。在人口结构变化带来的可工作人口减少和人工成本不断增长的压力以及社会知识结构水平的改善下,工控自动化仍然是方向。

1981-2017年中国劳动年龄段人口总量及占比图

数据来源:公开资料整理

国产品牌份额不断提升,存在巨大的替代空间,工控行业格局正由金字塔型向沙漏型转变。随着高端市场的需求增大,越来越多的企业进入高端市场,进而改变过去由巨头垄断高端市场的情况,行业进入洗牌阶段。进口替代有可参照历史,继电器首先完成进口替代。未来在变频器和伺服领域,进口替代有望加速进行。

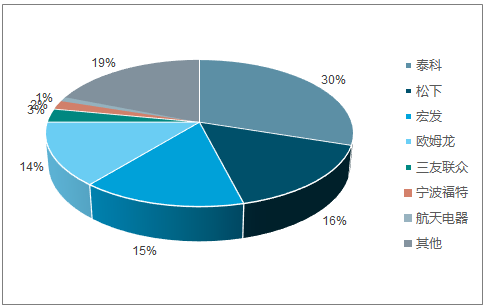

2017年中国新能源汽车继电器市场竞争格局

数据来源:公开资料整理

2017年中国变频器市场规模达到453.2亿元,四年平均复合增长为8.74%。从发展历程来看,主要经历四个阶段,从外资产品为主,到随着市场规模扩大,本土品牌获得市场机会。

中国变频器市场格局变化情况

数据来源:公开资料整理

通过引进、消化吸收国际先进技术等举措,国内企业自主研发的伺服系统开始进入快速发展阶段,国产伺服系统产品质量和技术水平不断提升,并逐渐在国内市场中取得一定的份额。国产伺服品牌已经进入进口替代加速期。随着《中国制造2025》等政策支持、伺服下游市场需求放量、国产伺服价格优势凸显,及技术差距不断缩小,伺服的进口替代将加速进行。

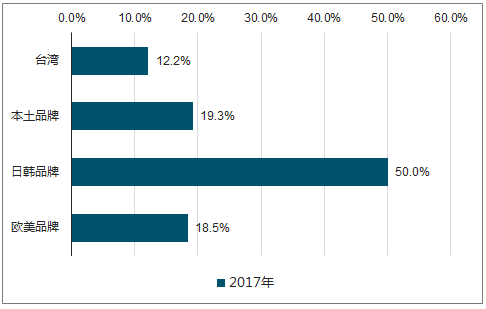

2017年国产品牌市占率已经达到19.3%。日韩品牌具有较高的性价比,在中低端设备市场中具有优势,占据了中国市场份额的一半,是本土企业的主要竞争者。

中国伺服进口替代情况

数据来源:公开资料整理

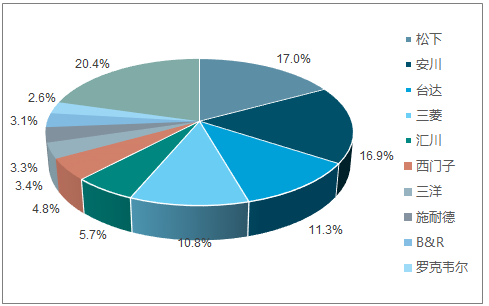

2017年国内通用伺服行业竞争格局

数据来源:公开资料整理

目前,由于大、中型PLC的技术壁垒较高和客户价格敏感性不高,市场份额大多由外资品牌占据。小型PLC产品的应用相对简单,且占下游设备的价值比例相对更高,客户更看重产品性价比,因而国内企业在小型PLC市场取得较快的发展,但海外品牌的主动降价也为本土PLC厂商造成压力。

国内小型PLC行业市场格局变化情况

数据来源:公开资料整理

在行业洗牌阶段,面对市场和外资企业的双重压力下,掌握核心竞争力的本土品牌市占率正在逐渐上升。到2020年要实现制造业重点领域企业数字化研发设计工具普及率超过70%,关键工序数控化率超过50%,数字化车间/智能工厂普及率超过20%。随着国家扶持政策持续落地和试点项目范围的扩大,工控产品需求有望进一步提升。

相关报告:智研咨询发布的《2019-2025年中国工控自动化行业市场深度调研及投资前景研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国工控自动化行业市场运行格局及前景战略分析报告

《2026-2032年中国工控自动化行业市场运行格局及前景战略分析报告》共十五章,包含2026-2032年中国工控自动化行业投资前景,2026-2032年中国工控自动化企业投资战略分析,研究结论及建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2022年中国工控自动化行业发展现状:政府积极支持制造业升级和数字化转型,推动行业的快速增长[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![研判2026!中国无托槽隐形矫治器行业进入壁垒、市场政策、产业链、市场规模、竞争格局及未来发展趋势分析:国产替代趋势持续深化[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)