砂石骨料消费市场需求巨大

我国是全球砂石需求量最大的国家,约占世界砂石骨料用量的45%。我国每年砂石骨料消费量约180 亿吨左右,按平均价格50-55 元/吨计算,直接产值超过9,000 亿元。目前,我国骨料消费市场主要有以下两个特征:第一,区域之间发展差距较大,东部地区的骨料需求正缓慢回落,中西部地区的骨料需求稳步增长;第二,骨料需求增长正由高增长逐渐转为低增长,但由于我国庞大的人口基数和政府的投资冲动,预计未来较长一段时间内,我国的骨料需求仍将保持高位运行。

砂石骨料供给结构持续改善

近年来,随着环境保护力度的加大,我国砂石矿山的供给结构持续改善,生产规模等级由小到大逐年上升,大型、超大型砂石矿山稳步增加,小型、微型砂石矿山加速减少。

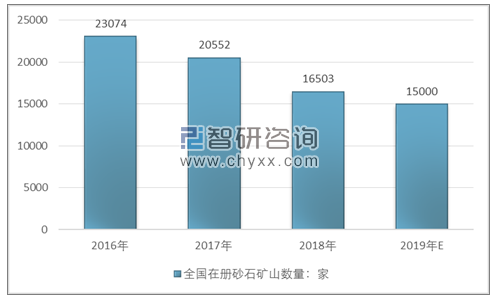

从矿山数量上看,截止 2018 年底,全国在册砂石矿山总计16,503 家,较2016 年末减少28.5%,净减6,571 家。砂石矿山在非煤矿山中仍占据重要位置,占比达到 29.46%,同比递增5.65%,换言之,每十座非煤矿山中就有三座砂石矿山。预计,2019 年砂石矿山净减少量将不低于1,5000 家,降幅在10%左右。

2016-2019年全国在册砂石矿山数量情况

资料来源:中国砂石骨料网数据中心

从矿山规模上看,尽管在近几年关停整治推动下,砂石矿山规模和集中度有所改善,但超大型、大中型和小型砂石矿山的数量仍然较少,仅占全部砂石矿山的5%,年产50 万吨以下的砂石矿山仍占大多数,达到一万五千余家,砂石矿山结构优化的工作仍然任重道远。

相关报告:智研咨询发布的《2019-2025年中国砂石骨料行业市场发展模式调研及投资趋势分析研究报告》

2018年砂石矿山按规模分布情况

资料来源:中国砂石骨料网数据中心

有鉴于此,中国砂石协会研究制定了《建设砂石开采准入条件》和《关于促进机制砂石行业发展指导意见》,对矿山开采规模最低标准、大中型矿山服务年限、已有矿山整合改造等具体内容作出了明确规定。随着砂石行业产业结构调整、建设绿色矿山的逐步落实与实施,大中型矿山将成为行业主流,因此,适应大中型矿山的中高端破碎筛选设备将拥有更大的市场空间。

③砂石价格和收益稳步上升

近年来,受供给侧改革、环保督查等因素影响,砂石供给有所减少,行业集中度逐步提升,推动骨料价格大致呈现稳中有升的趋势。据统计,全国骨料平均离岸价格由2016 年初的26 元/吨升至2018 年底的65 元/吨,价格的累积涨幅为150%;同期,与骨料相关的水泥和混凝土价格指数也呈现上升趋势,累积涨幅分别为106%和56%,特别是2018 年四季度伊始,各地的基建投资开始纷纷发力,对价格上升起到一定的推动作用。

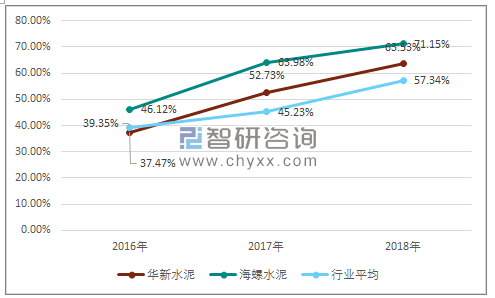

骨料价格的上升和市场供不应求的局面,令砂石企业的收益显著提升。根据中国砂石骨料网统计,近三年骨料行业平均收益率分别为39.35%、45.23%和57.34%,上升趋势明显。

近三年骨料行业收益率变化情况

资料来源:公司公告、智研咨询整理

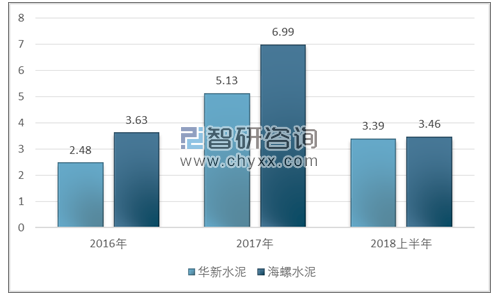

以上市公司华新水泥和海螺水泥为例,其骨料方面的业绩持续保持增长态势,盈利能力甚至远高于近两年景气度颇高的水泥、混凝土板块。其中,华新水泥2018 年上半年骨料营收为3.39 亿元,对应毛利率为63.53%,较2017年同期增长18.98 个百分点;海螺水泥2018 年上半年骨料营收为3.45 亿元,对应毛利率为71.15%,较2017年同期增长17.23 个百分点。

2016-2018上市公司骨料收入情况:亿元

资料来源:公司公告、智研咨询整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国砂石骨料行业市场运行格局及前景战略分析报告

《2026-2032年中国砂石骨料行业市场运行格局及前景战略分析报告》共十四章,包含2026-2032年砂石骨料行业投资机会与风险,砂石骨料行业投资战略研究,研究结论及投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2026年中国砂石骨料行业产业链图谱、开机率、产能利用率、竞争格局、主要上市企业及未来竞争趋势分析:行业步入存量博弈、高质量发展的全新阶段[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2020年中国砂石骨料产量、需求量及砂石骨料矿石数量情况分析[图]](http://img.chyxx.com/2021/11/78847XCGIB_m.jpg?x-oss-process=style/w320)