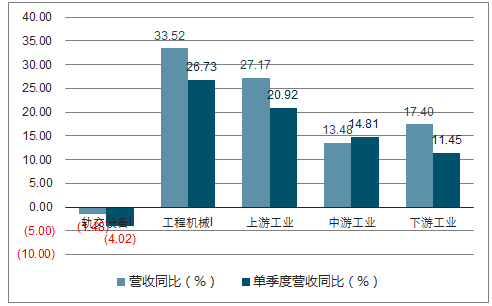

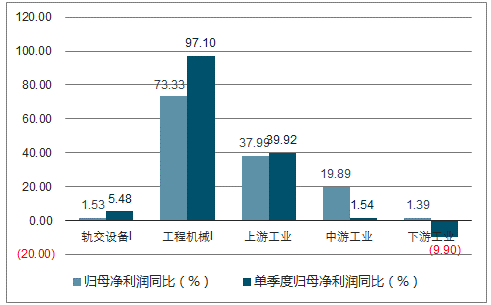

2018Q3单季机械行业总体业绩增速下滑,利润率水平下滑,轨交设备占比提升,工程机械占比下降,轨交设备I、中游工业单季营收增速加快,轨交设备I、工程机械I单季净利润增速加快。中游工业利润率水平提高,2018Q3单季投资驱动的行业净利率正向变化。

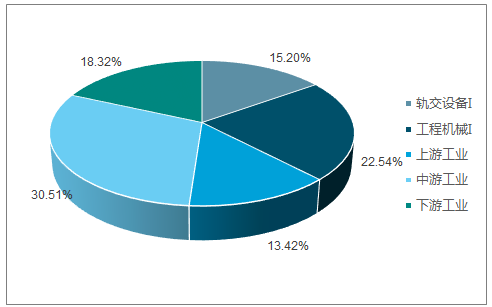

在一级行业,中游工业占比最大。2018Q1-3中游工业的市值、营收、净利润占比均最大;工程机械市值占比最小,下游工业营收占比最小,上游工业净利润占比最小。

2018Q1-3一级工业净利润占比图

数据来源:公开资料整理

2018Q1-3一级工业市值占比图

数据来源:公开资料整理

2018Q1-3一级工业的营收占比图

数据来源:公开资料整理

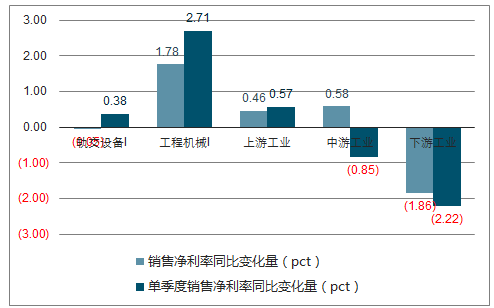

2018Q3中游工业业绩边际向好,轨交设备I、工程机械I、上游工业销售净利润边际改善。

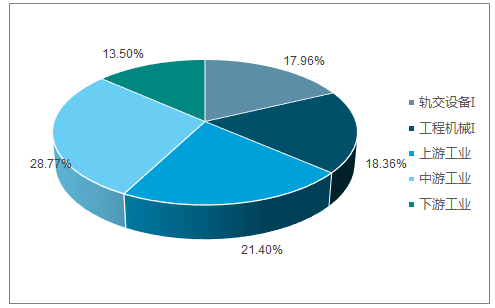

2018Q1-3与2018Q3一级工业营收占比图

数据来源:公开资料整理

2018Q1-3与2018Q3一级行业归母净利润同比图

数据来源:公开资料整理

2018Q3一级行业销售毛利率同比变化量图

数据来源:公开资料整理

2018Q3一级行业销售净利率同比变化量图

数据来源:公开资料整理

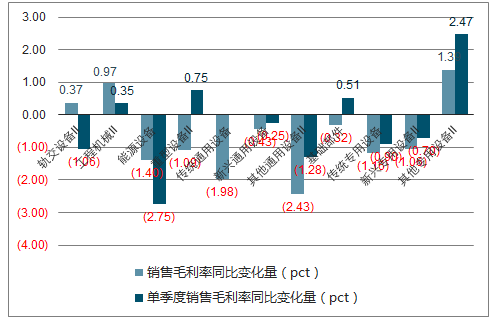

2018Q3工程机械II净利润增速较大,其他专用设备II、重型设备II、基础部件利润率水平改善。

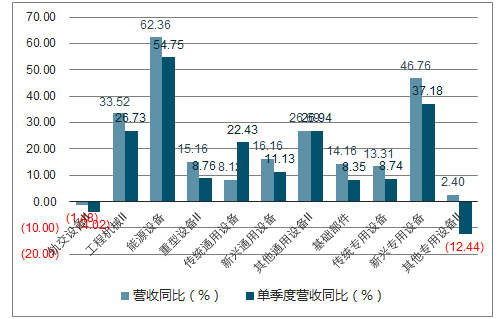

2018Q1-3与2018Q3二级行业营收同比图

数据来源:公开资料整理

2018Q1-3与2018Q3二级行业归母净利润同比图

数据来源:公开资料整理

2018Q1-3与2018Q3二级行业销售毛利率同比变化量图

数据来源:公开资料整理

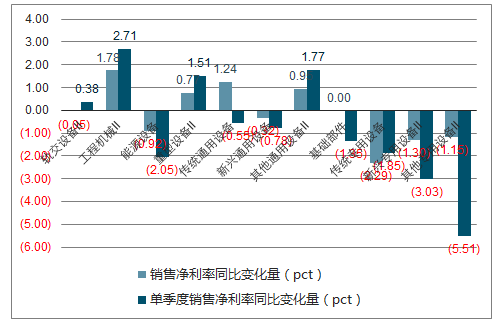

2018Q1-3与2018Q3二级行业销售净利率同比变化量图

数据来源:公开资料整理

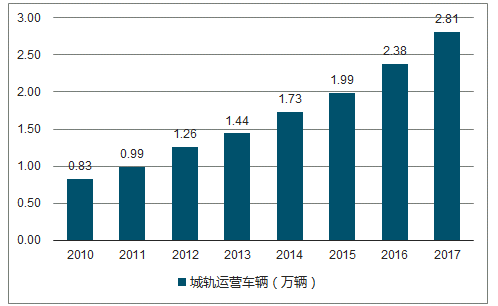

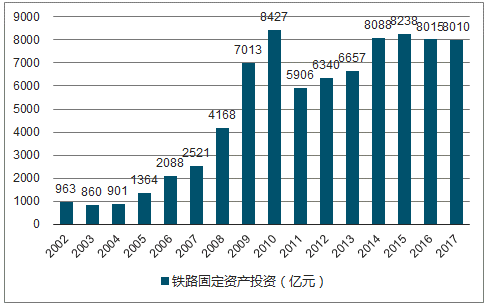

铁路投资维持高位,行业转向需求驱动,城轨维持高增速,重启招标有望带来增量。

2010-2017年城轨运营车辆图

数据来源:公开资料整理

2002-2017年全国铁路固定资产投资图

数据来源:公开资料整理

2002-2017年铁路客运量图

数据来源:公开资料整理

城轨发展水平低于发达国家,未来城轨建设仍有很大需求。根据铁路5年传导链,未来三年有望迎来通车高峰。

中国主要城市城轨占比远低于发达国家水平

数据来源:公开资料整理

基建地产需求稳定,工程机械周期回暖,国内产品竞争力提高,出口带来增量需求。更新时间差异拉长周期,海外带来增量。

相关报告:智研咨询发布的《2019-2025年中国工程机械市场发展模式调研及投资趋势分析研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国工程机械液压系统行业市场发展形势及投资前景研判报告

《2026-2032年中国工程机械液压系统行业市场发展形势及投资前景研判报告》共九章,包含2021-2025年工程机械液压系统行业各区域市场概况,工程机械液压系统行业主要优势企业分析,2026-2032年中国工程机械液压系统行业发展前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2026年全球及中国工程机械行业相关政策、销量、市场规模、重点企业及趋势研判:国内市场需求复苏叠加海外拓展,带动工程机械市场规模稳步提升[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)