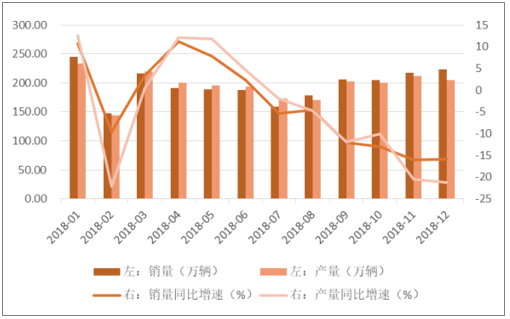

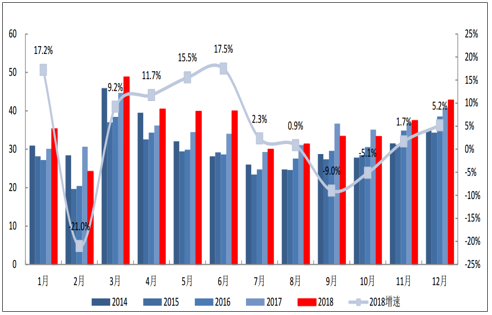

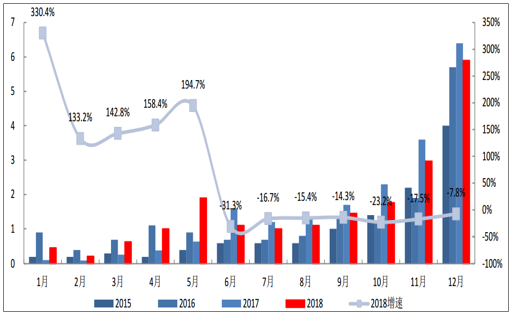

根据中国汽车工业协会数据,2018年12月汽车生产248.22万辆,环比下降0.7%,同比下降18.4%;销售266.15万辆,环比增长4.5%,同比下降13.0%。12月与11上月相比,汽车产量环比略微出现下降,销量则是小幅的增长;与上年同期相比,产销均呈现较快下降。基于去年的高基数,12月汽车销量下行趋势仍在延续。

汽车月度销量数据(万辆)

数据来源:公开资料整理

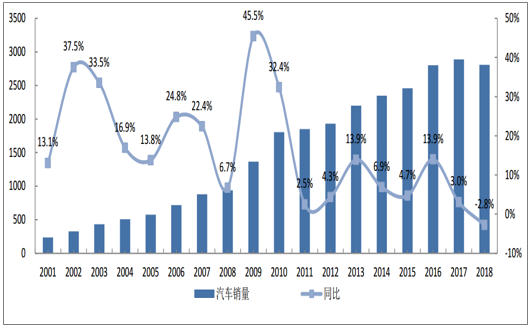

全年来看,2018年1-12月,汽车产销量分别为2780.92万辆和2808.06万辆,同比分别下降4.2%和2.8%。2018年,我国汽车行业整体承压,随着小排量乘用车购置税优惠政策的全面退出以及宏观经济指标的回落,行业增速出现大幅下滑的局面。下半年开始,汽车销量连续6个月出现下滑,导致全年增速停留在-2.8%的水平上。放眼未来,行业增速进入换挡期,汽车产业整体由高增长向高质量发展,但考虑到我国千人汽车保有量仍处于较低水平,汽车行业仍有较大的增长空间。

汽车年度销量及增速(万辆/%)

数据来源:公开资料整理

一、乘用车发展现状分析

2018年12月,乘用车生产205.46万辆,环比下降3.2%,同比下降21.3%;销售223.31万辆,环比增长2.7%,同比下降15.8%。下半年开始乘用车销量增速由正转负,7-12月增速分别为-5.3%、-4.5%、-12.1%、-13.0%、-16.1%、-15.8%,终端消费市场乏力。

2018年乘用车月产销情况

数据来源:公开资料整理

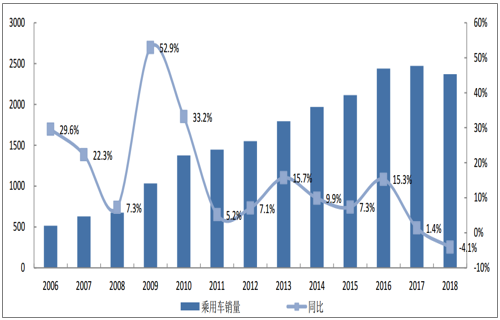

2018年1-12月乘用车产销量分别2352.94万辆和2370.98万辆,同比分别下降5.2%和4.1%,20年以来的首次负增长对行业上下游带来较大冲击。乘用车作为居民消费类中的大额项目受政策和宏观面影响较大,而目前市场又处于电动化、智能化的导入时期,因此行业增速波动实属正常;2019年政府促进汽车、家电消费的相关政策有望拉升乘用车市场销量,下半年恢复性增长可期。

乘用车年度销量及增速(万辆/%)

数据来源:公开资料整理

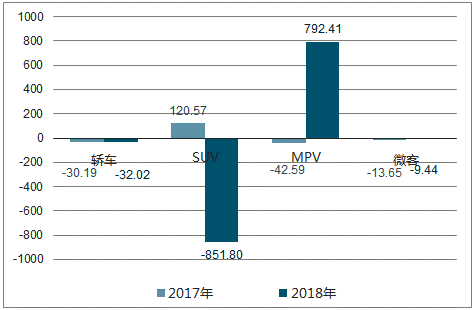

2018年轿车、SUV、MPV、交叉型销量分别为1151.59、997.01、172.75、45.87万辆,同比增速分别为-2.8%、-2.9%、-17.2%、-16.2%。弱市环境下,轿车和SUV销量下滑幅度较小,而MPV由于车型数目较少、产品力不足等原因销量下跌较严重。

乘用车按车型分类销量增速对比

数据来源:公开资料整理

乘用车分车型增量拆分(万辆)

数据来源:公开资料整理

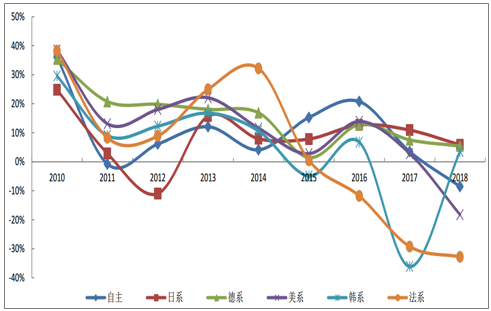

2018年自主、日系、德系、美系、韩系、法系销量分别为994.22、444.97、511.20、248.41、118.56、30.63万辆,同比增速分别为-8.6%、+5.8%、+5.4%、-18.3%、+3.6%、-32.8%。日系、德系、韩系实现了正增长,其中日系和德系新平台、新车型的推出有效抵抗了行业弱周期,韩系则是在前一年低基数水平上的恢复性增长;自主表现较弱,市场分有所下滑,一方面这和低价格区间消费者结构有关,另一方面车型竞争力与合资品牌差距仍客观存在;美系销量的大幅下跌归咎于产品老化、新车型断档等原因。

乘用车按国别分类销量增速对比

数据来源:公开资料整理

二、商用车发展现状分析

2018年12月,商用车生产42.75万辆,环比增长13.9%,同比下降1.0%;销售42.84万辆,环比增长14.4%,同比增长5.2%。全年来看,2018年1-12月商用车产销量分别为427.98万辆和437.08万辆,同比分别增长1.7%和5.1%。

商用车月度销量数据(万辆)

数据来源:公开资料整理

商用车产销情况

数据来源:公开资料整理

受益于皮卡销量的快速增长和物流业景气度持续维持高位,2018年轻型货车和微型货车表现亮眼,2018年累计销量同比增速分别为10.24%和17.08%,分别领先卡车同期累计销量同比增速3.30个百分点和10.14个百分点。

2018年皮卡月销量情况

数据来源:公开资料整理

三、新能源汽车行业数据分析

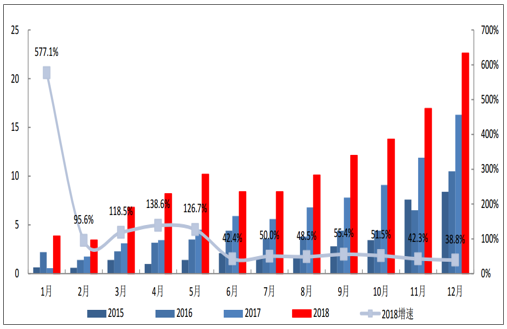

2018年,新能源汽车产销量分别为127万辆和126万辆,同比分别增长59.9%和61.7%。其中纯电动汽车产销量分别为99万辆和98万辆,同比分别增长47.9%和50.8%;插电式混合动力汽车产销量分别为28万辆和27万辆,同比分别增长122%和118%;燃料电池汽车产销均完成1527辆。月度数据来看,新能源汽车行业保持高景气度,6月份新能源汽车补贴新政实施后,增速依旧保持较高水平。随着2019年补贴政策大幅退坡以及双积分政策的到来,新能源汽车市场的增长由政策驱动逐渐转变市场驱动,龙头车企提升份额以及边缘车企的兼并或出清是大趋势。

新能源汽车月度销量数据(万辆)

数据来源:公开资料整理

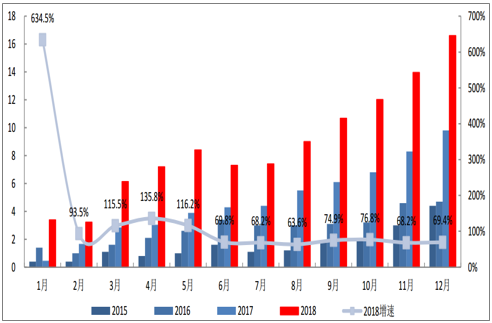

新能源乘用车方面,纯电动乘用车产销均完成79万辆,同比分别增长65.5%和68.4%;插电式混合动力乘用车产销分别完成28万辆和27万辆,同比分别增长143.3%和139.6%。

新能源乘用车月度销量数据(万辆)

数据来源:公开资料整理

新能源商用车方面,纯电动商用车产销分别完成19万辆和20万辆,同比分别增长3.0%和6.3%;插电式混合动力商用车产销均完成0.6万辆,同比下降58.0%。

新能源商用车月度销量数据(万辆)

数据来源:公开资料整理

四、2019年汽车行业趋势分析

随着经济下行压力加大,政府采取减税降费等多种措施保障经济稳增长,有助于居民消费能力及意愿的提升。国六排放标准推迟执行有助厂商具有充足时间准备产品,供给端改善。同时,2018年总体基数相对较低,特别是2018H2基数较低,亦有助于汽车销量增速回升。政府过去使用的促进汽车消费政策主要包括:购置税优惠、节能补贴、汽车下乡等,当前暂时无法判断汽车消费的具体促进措施及效果,但即使不出台汽车消费促进措施,2019H2汽车消费亦有望企稳回升,为此,若出台汽车消费促进政策,将是锦上添花,有望加快汽车市场回暖。预计2019年汽车销量增速约2.0%(中汽协口径)。

预计2019年汽车销量增速约2.0%

数据来源:公开资料整理

预计2019年乘用车销量增速约2.8%

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国汽车行业市场深度评估及市场前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国汽车AR-HUD行业市场发展形势及产业趋势研判报告

《2026-2032年中国汽车AR-HUD行业市场发展形势及产业趋势研判报告》共十二章,包含汽车AR-HUD投资建议,中国汽车AR-HUD未来发展预测及投资前景分析,对中国汽车AR-HUD投资的建议及观点等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询