一、中国汽车产销量分析

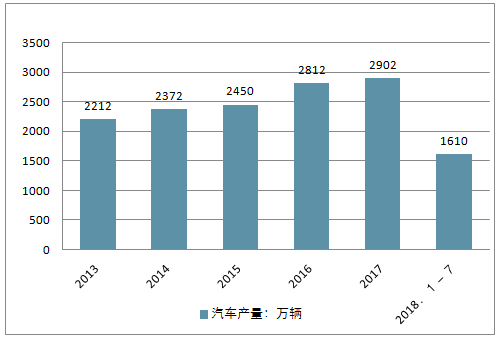

2009年, 我国汽车产量首次突破千万辆, 以1379万辆的记录排名全球第一。 随后, 我国汽车产量保持逐年增长。 2017年, 中国汽车产销分别完成2901.5万辆和2887.9万辆, 同比分别增长3.2%和3%, 为近十年最高值。2018年以来, 中国汽车产量同样保持增长, 1-7月, 汽车产量完成1610万辆, 比上年同期增长3.5%。

2013-2018年中国汽车产量走势

数据来源:公开资料整理

相关报告:智研咨询网发布的《2019-2025年中国汽车行业市场深度评估及市场前景预测报告》

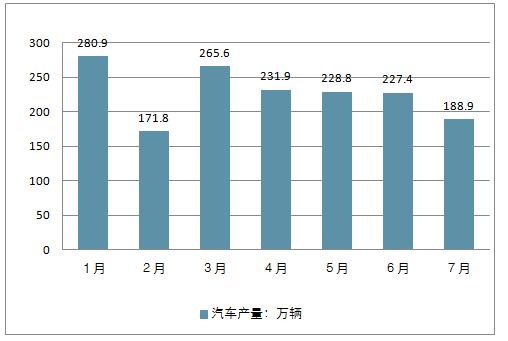

2013-2018年1-7年中国汽车产量走势

数据来源:公开资料整理

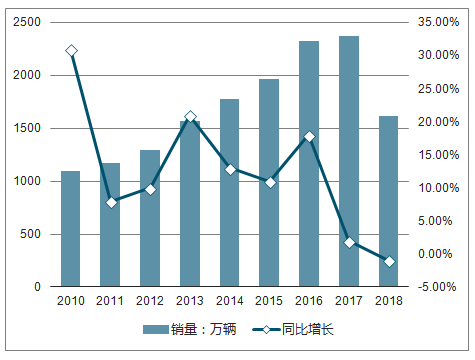

2017年, 中国汽车销量为2887.9万辆,同比增长3%, 为近十年最高值, 同时也是连续九年蝉联全球第一。2018年以来, 汽车产销继续保持小幅增长,产量增速比上年同期有所回落, 销量增速微升。1-7月, 汽车销量完成1595.5万辆, 比上年同期增长4.3%, 销量增速高于上年同期0.2个百分点。

2013-2018年中国汽车销量走势

数据来源:公开资料整理

从2009年中国乘用车产销首次突破1000万辆,达到1360万辆后,高速发展持续了多年,6年之后的2015年,乘用车产销量突破了2000万辆,此后车市进入微增长时代。

3年后的2018年,中国汽车市场出现拐点,产销量首次告别增长出现下滑。2018年10月狭义乘用车零售195万辆,与2017年同期相比下降13.2%。

2018年10月部分汽车品牌库存情况

数据来源:公开资料整理

2018年的形势比较不好,从4月份开始有点下滑,6月份一直到11月份连续5个月是负增长,10月份零售量大概超过14%负增长。”上汽通用总经理王永清向蓝鲸汽车记者透露,“现在整个行业库存系数大概在1.8多,库存高的可以超过2。”

根据国际汽车行业通行的惯例,库存系数在0.8~1.2之间,反映库存处在合理范围;库存系数> 1.5,反映库存达到警戒水平,需要关注;库存系数>2.5,反映库存过高,经营压力和风险都非常大。

2018年10月汽车经销商库存系数为1.88,其中长安汽车、比亚迪、长安福特、吉利汽车以及江淮汽车等5个品牌的库存系数超过了2.5,最高达到2.9,而别克、北京现代、荣威、捷豹路虎和斯柯达等品牌的库存系数也超过了2.0。

2018年汽车行业整体批发量为2380万至2400万,将同比下滑3.5%-4.6%;零售量更低,大概为2340万到2360万台,同比下滑超过5%。

汽车市场经历了过去长期的双位数增长之后,2017年开始进入低速增长。相比以往,“金九银十”的火爆销售场面已不复存在。现已进入2018年第四季度的中期,目前中国汽车市场的增长态势面临着严峻的挑战。

2010-2018年中国狭义乘用车市场销量及同比增长走势

数据来源:公开资料整理

虽然截至2018年9月,中国乘用车市场保有量约2.3亿。但与发达国家相比,仍存在巨大的发展空间。

二、消费者购车情况分析

1、区域差异

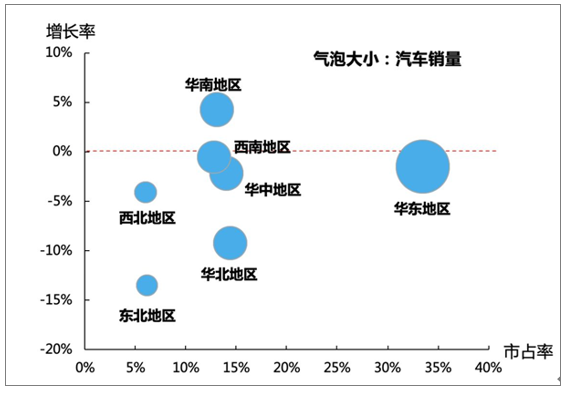

纵观区域市场,南北部发展趋势存在显著差异。就目前发展形势来说,南方优于北方,东部好于西部。

华南地区坐拥人口净流入、人均可支配收入较高等诸多优势,相对其它区域保持较高增长。2018年前九个月华南区增量同比增速为4.3%,其增量主要来源于广东与广西两个省份,其中广东省表现尤为突出,同比增速为7%。西南区域的市场增量主要来源于重庆市。华中区的三个省份销量比较平稳,同时是各品牌混战的市场,未来必将成为各家抢占的对象。

2018年1-9月各地区汽车市场现状

数据来源:公开资料整理

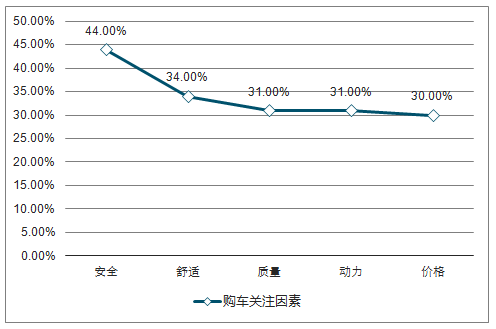

2、购车关注因素

全国消费者购车关注因素在区域上有一定的差异,但整体来看,安全性(44%)舒适性(34%)与质量(31%)是消费者最为看重的因素。

购车关注因素

数据来源:公开资料整理

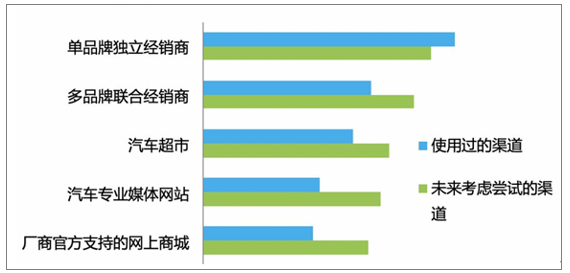

3、购车渠道

从购车的消费渠道来看,除了4S店,其它的购车渠道也呈现出一定的涨幅。这说明,在未来购车时,消费者对渠道的选择方式呈现多元化态势。

其中,汽车专业媒体网站和厂商官方支持的网上商城获得了较高的消费者信赖度,在未来的购车过程当中,线上线下相结合的购车渠道将会得到更多青睐。

汽车消费渠道偏好对比TOP

数据来源:公开资料整理

对于同样的渠道,不同区域之间对其接受程度也呈现着一些差别。南方地区的消费者更加信任官网支持的网上商城;而北方则更加偏好传统的或者信誉高的电商。在西部地区,消费者依然倾向于选择综合汽车超市,发展步伐明显落后于东南沿海地区。华东地区消费者更加偏好汽车垂直类的媒体。

4付款方式

购车付款方式的革新也尤为值得关注。随着数字化渗透到生活的方方面面,全款购车的消费者数量逐渐减少,选择贷款方式购车的比例在逐渐增加(30%),此现象于年轻消费者上体现最为明显。这样的群体具有提前消费的意识及较强的金融理财意识。

此外,很多厂商通过低息或无息贷款的手段进行变相促销,以刺激更多消费者选择贷款购车的方式。

购车付款方式

数据来源:公开资料整理

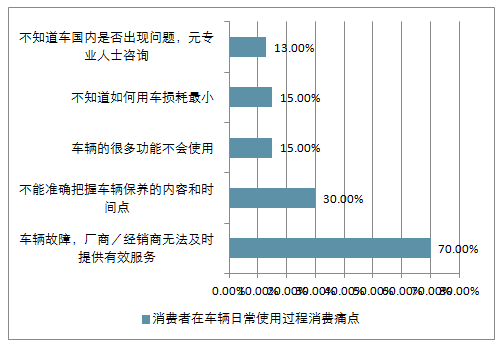

5、维修保养望省心透明,售后渠道线上下一体化

消费痛点

消费者在车辆日常使用过程中仍旧存在很多痛点,其中,对厂商经销商无法第一时间提供有效的服务(70%)及不能准确地把握车辆保养、维修内容和时间点(30%)这两个问题的不满度高居榜首。

消费者在车辆日常使用过程消费痛点

数据来源:公开资料整理

从维修保养渠道的选择来看,消费者对于4S店的黏性逐渐下降,尤其在出保之后,很大比例的人群会考虑使用其他途径。究其原因,很大程度上是由于4S店无法满足其预期的消费体验。对于西部地区,此现象尤为明显。

线上线下结合

不同的地区对维修保养渠道偏好差异较大。在华北地区,较大比例的消费者依旧青睐于传统4S店的售后维修,东北地区更关注一站式体验服务,而华东地区对价格透明合理性给予更多考量。但在华南地区,消费者则更倾向于选择第三方的维修保养平台。

越来越多的消费者希望将线上的预定、订购与线下维修的过程进行结合。线上预约,线下取车等数字化的经营模式,也在逐渐影响着消费者的体验过程。

60%的车主希望自己的车辆使用年限是在4-6年左右,过半的车主希望二手车的残值(汽车使用几年后残余的价值)在30-50%左右。对于渠道来说,消费者表示未来会愿意使用线上二手车交易平台以及二手车交易市场。

三、汽车进出口量分析

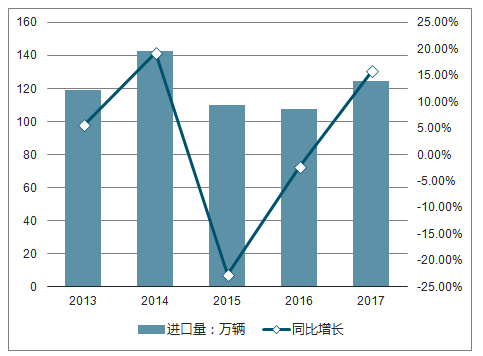

2017年, 汽车整车进口结束2015年以来连续下降趋势, 呈较快增长, 进口总量超过120万辆, 仅次于2014年, 为历史次高值。 据数据显示, 2017年汽车整车累计进口124.68万辆, 同比增长15.77%。其中, 2017年, 越野车进口依然占最大比重,共进口52.86万辆, 同比增长13.49%; 轿车进口44.77万辆, 同比增长18.65%; 小型客车进口增速略低于行业, 共进口22.48万辆, 同比增长9.02%。2017年, 上述三大类汽车品种共进口120.11万辆,占汽车进口总量的96.33%, 比上年下降1.10个百分点。

2013-2017年中国汽车整车进口量及增长走势

数据来源:公开资料整理

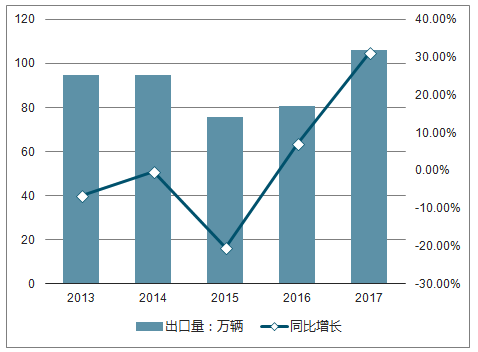

2017年, 汽车整车出口表现也明显好于上年, 出口量继2012年后再超百万, 共出口106.38万辆, 同比增长31.37%。

在汽车整车出口主要品种中, 轿车出口增速比上年大幅提升, 共出口50.79万辆, 同比增长52.03%, 增速比上年提升43.56个百分点。

载货车出口结束上年下降, 呈一定增长, 共出口20.53万辆, 同比增长10.45%。客车出口增速比上年有所减缓, 共出口15.27万辆,同比增长7.24%, 增速比上年减缓13.02个百分点。2017年, 上述三大类汽车品种共出口86.59万辆, 占汽车出口总量的81.40%, 占比与上年相比依然呈一定下降趋势。

2013-2017年中国汽车整车出口量及增长走势

数据来源:公开资料整理

四、不同机构对2019年车市的预测

时光飞逝,在2018年即将收官之际,也迎来了本届“2019年中国汽车市场发展预测峰会”的再次举办,尽管同一时间同一地点,但市场环境却大不相同。

由于往年预测的准确性较高,中国汽车工业协会2018年的预测发布备受业界期待。该会议不但邀请了来自发改委、商务部、工信部等国家部委的领导对宏观经济发展的趋势、供给侧改革措施,以及汽车和相关政策要点进行解读;而且还邀请到数十家重点汽车企业(其中不乏上汽、一汽、东风、北汽、广汽、长安等大集团)的代表对2018年国内汽车市场的发展情况进行总结,并预测2019年发展趋势;同时,二手车市场、汽车金融服务等行业专家也对相关问题进行了讲解。

经过充分讨论,在本届峰会上,由中国汽车工业协会秘书长助理许海东发布了2019年市场预测报告。

对于明年的车市情况,许海东表示,2019年将增长止步,预计与2018年持平,即零增长,整体需求或为2800万辆。

不同机构对2019年车市的预测:

中国汽车工业协会:预计2019年汽车销量为2800万辆,增长为零(注:其预计2018年销量为2800万辆,降幅为3%)

中国汽车技术研究中心:预计2019年汽车销量为2655万辆(终端销量),增长0.7%(注:其预计2018年降幅为6%)

国务院发展研究中心:预计2019年汽车销量增长2%左右(注:其预计2018年降幅为3%)

乘用车市场信息联席会:预计2019年新能源汽车销量为160万辆,增长33%(注:其预计2018年新能源销量为120万辆)

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国汽车AR-HUD行业市场发展形势及产业趋势研判报告

《2026-2032年中国汽车AR-HUD行业市场发展形势及产业趋势研判报告》共十二章,包含汽车AR-HUD投资建议,中国汽车AR-HUD未来发展预测及投资前景分析,对中国汽车AR-HUD投资的建议及观点等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询