1、内窥镜市场高成长,国产化率极低

医用内窥镜可通过人体天然腔道或经微创小切口进入人体内,导入到将检查或手术的器官,进行光学成像,从而为医生提供疾病诊断的图像信息,并可在器械配合下进行手术治疗。内窥镜已经广泛引用到耳鼻喉科、腹部外科、泌尿外科、肛肠外科、骨外科、胸腔心血管外科、神经外科、妇科等领域。

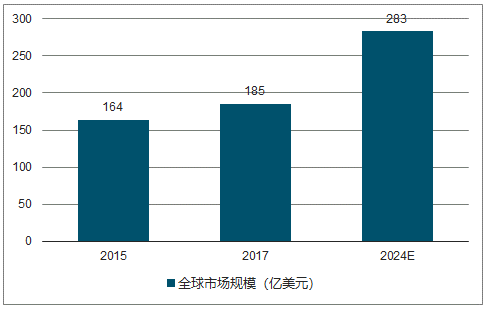

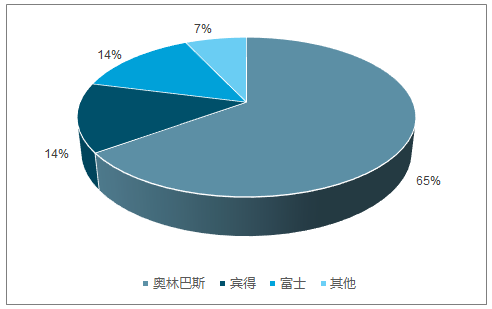

数据显示全球内窥镜市场规模从2015年的164亿美元增长到2017年的185亿美元,预计2024将将达到283亿美元,复合增速约为6%。内窥镜技术壁垒高,市场集中度很高,尤其是软式内窥镜,日本企业凭借CCD图像传感器技术在全球形成垄断,行业巨头奥林巴斯市占率达到65%。硬式内窥镜主要由德国和日本企业垄断市场。

全球内窥镜市场规模增长趋势

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国内窥镜市场全景调查及发展前景预测报告》

全球软性内窥镜市场竞争格局

数据来源:公开资料整理

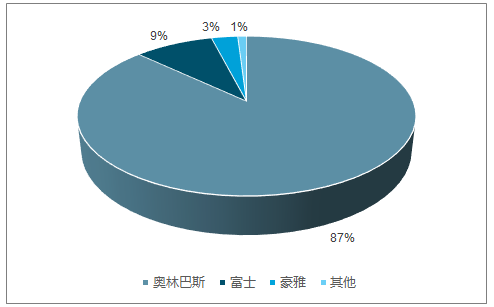

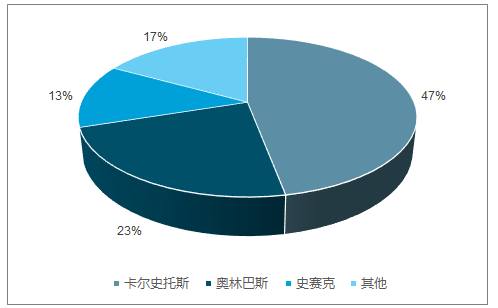

我国内窥镜技术逐步发展成熟,产品主要覆盖中低端内窥镜并向国外出口,但中高端内窥镜仍然由进口企业垄断。软式内窥镜由日本企业,奥林巴斯市占率达到65%;硬式内镜则由德国、日本、美国企业占据主导地位。国产内窥镜的市场份额很低,销量占比估计在20%左右,存在巨大的进口替代空间。

中国软式内镜市场竞争格局

数据来源:公开资料整理

中国硬式内镜市场竞争格局

数据来源:公开资料整理

本文采编:CY329

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国一次性支气管内窥镜行业市场分析研究及投资趋势研判报告

《2025-2031年中国一次性支气管内窥镜行业市场分析研究及投资趋势研判报告》共十章,包含中国一次性支气管内窥镜行业代表性企业布局案例研究,中国一次性支气管内窥镜行业市场前景预测及发展趋势,中国一次性支气管内窥镜行业投资战略规划策略及建议等内容。

如您有其他要求,请联系:

公众号

公众号

小程序

小程序

微信咨询

微信咨询