游戏行业是具有长期发展潜力的互联网细分行业,但整体增长速度将区别与过去爆发式增长。回顾游戏行业发展,其一,移动游戏带来新流量红利,推动游戏渗透率至高位;其二,游戏的类型、付费结构和氪金方式并未有明显变化,新技术周期对游戏行业推动较为稳定。

由于国家机构改革完成,新闻出版总署既3月份暂停版号发放后,12月29日重新恢复审批(已发布两批共164款游戏)。就影响而言,由于游戏厂商提前布局暑期档,版号暂停影响在18年四季逐步真正显现,新游对市场规模贡献有限,9-10月新游贡献仅占3-5%。版号审批恢复对整体游戏市场增长具有推动作用。

近年游戏行业监管政策一览

实施时间 | 相关部门 | 政策规章 | 主要内容 |

2017年5月 | 文化部 | 《关于规范网络游戏运营加强事中事后监管工作的通知》 | 1、采取随机抽取方式提供虚拟道具,不得要求用户直接投 入法定货币或虚拟货币;运营企业需公布抽取/合成概率; 2、网游运营企业不得提供虚拟货币兑换法定货币服务; 3、网游用户需进行实名注册,游客不得游戏内充值消费; 4、网游用户应当限定网游用户单款游戏内单次充值金额; 5、落实“网游未成年人家长监护工程”,设置未成年用户 消费限额,限定未成年用户游戏时间,屏蔽不适宜场景。 |

2017年12月 | 文化部 | 《网络游戏管理暂行办法》修订 | 1、国产网络游戏运营之日起30日内向文化部备案; 2、限制未成年人游戏时间、预防未成年人沉迷网络。 |

2018年2月 | 中宣部等8部委 | 《关于严格规范网络游戏市场管理的意见》 | 1、重点排查用户数量多、社会影响大的网络游戏产品; 2、对价值导向严重偏差、含有暴力色情内容,坚决查处。 |

2018年3月 | 国务院 | 《深化党和国家机构改革方案》 | 1、因监管部门调整,游戏版号申办业务停办。 2、新闻出版业管理划归中宣部。 |

2018年8月 | 教育部等8部 委 | 《综合防控儿童青少年近视实施方案》 | 1、国家新闻出版署将对网游上线运营数量实施总量调控; 2、探索符合国情的适龄提示制度,实现游戏分级; 3、采取措施限制未成年人使用时间。 |

2018年12月 | 中宣部 | “2018年中国游戏产业年会致辞” | 1、指导设立“网络游戏道德委员会”,对存在较大争议或 可能引发道德风险的游戏作品进行评议; 2、针对社会反映强烈的青少年沉迷网络游戏和过渡消费等 问题,将出台制度措施严格规范约束,对头部企业、头部产 品更要带好头,严格自律; 3、在审批监管中,将实施宏观调控、精准调控;对过渡逐 利、侵权抄袭、消费欺诈等突出问题,加快规范; 4、推动中国游戏的国际影响力,打造对外文化交流的响亮 品牌。 |

资料来源:公开资料整理

游戏行业是最先受到政策监管的传媒细分领域,版号审批恢复标志着政策边际改善。根据中宣部披露,未来仍会有新政策/措施出台,严格规范约束青少年沉迷网络和过渡消费等现象。但我们认为,国内游戏监管严格、先进,行业监管改善,游戏行业有望超预期。

从历次监管文件来看,“限制未成年游戏时长、预防未成年人沉迷网络”均有涉及,是网络游戏监管的重要方向,未来将陆续有细化政策出炉。未成年用户在网络游戏中占比较高,根据《王者荣耀》、《吃鸡》两款头部游戏用户数据来看,未成年人占比达20%以上。头部厂商(如腾讯、网易)已陆续上线“未成年人保护系统”,对未成年人使用时长、充值金额都进行了严格限制,取得一定成效。整体上看,未成年人对游戏市场影响来自于两方面:其一,未成年人游戏时长减少,本身游戏数量下降及充值意愿的降低,但由于游戏是少数付费模式,未成年人支付能力有限,影响较为有限;其二,游戏活跃度下降,导致付费玩家充值意愿降低、或者流失,影响亦较为有限。加大未成年人游戏时长限制可能会对整体游戏市场增长有何影响?

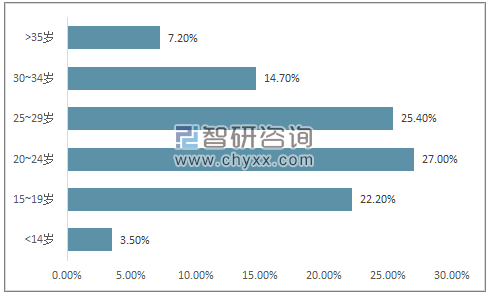

王者荣耀未成年人占比25.7%

资料来源:公开资料整理

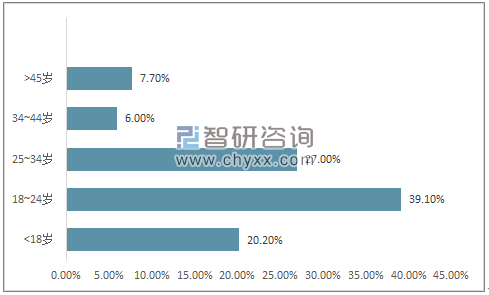

吃鸡类游戏未成年人占比20.2%

资料来源:公开资料整理

游戏行业公司及产品集中度高,精准调控对行业增长影响有限。实施总量调控,最早出现在《综合防控儿童青少年近视实施方案》中,国家新闻出版署提出“实施网络游戏总量调控,控制新增网络游戏上网运营数量,探索符合国情的适龄提示制度,采取措施限制未成年人使用时间”;此外,在18年游戏产业年会中,中宣部领导也表明“在审批监管中,将实施宏观调控、精准调控”。2017年共审批游戏版号9426个,其中手游版号90%以上,月均审批量约786个/月;根据伽马数据显示,TOP20收入手游占手游市场流水的50%以上。游戏行业有明显的“二八定律”即少量游戏贡献绝大部分收入,适当的总量控制(50%左右)对行业增长影响有限。

2017年~2018年国产网络游戏审批总数

年份 | 国产游戏审批数:个 |

2017年1月 | 1029 |

2017年2月 | 675 |

2017年3月 | 921 |

2017年4月 | 810 |

2017年5月 | 820 |

2017年6月 | 821 |

2017年7月 | 703 |

2017年8月 | 989 |

2017年9月 | 843 |

2017年10月 | 531 |

2017年11月 | 546 |

2017年12月 | 738 |

2018年1月 | 716 |

2018年2月 | 484 |

2018年3月 | 727 |

2018年12月19日 | 80 |

资料来源:公开资料整理

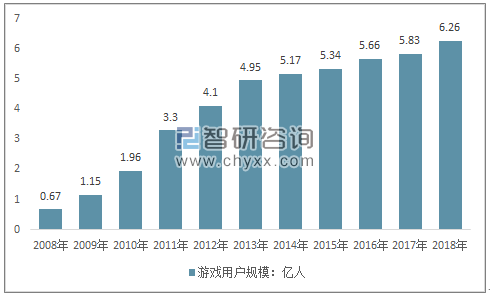

根据智研咨询发布的《2019-2025年中国网络游戏行业市场供需预测及发展前景预测报告》数据显示:2018年中国游戏行业市场规模达2144亿,游戏用户数达6.26亿。游戏行业增速从2017年的23.0%下降至2018年的5.3%,显著放缓。

2008年~2018年中国游戏市场规模走势

资料来源:公开资料整理

2008年~2018年中国游戏用户规模走势

资料来源:公开资料整理

手机游戏方面,排行榜情况如下所示,免费畅销榜排名前二的手游分别为《绝地求生:刺激战场》、《Party.io》,付费畅销榜排名前二的手游分别为《上古战纪-史诗仙侠手游巨作》、《票房大卖王-看完电影,来拍一部》。

IOS手游排行榜情况

资料来源:公开资料整理

相比于客户端游戏、网页游戏,2018年移动游戏用户达6亿以上,显著超过端游1.58亿、页游3.29亿的巅峰用户数,渗透率已超过60.6%(CNNIC)。考虑到美国等游戏历史悠久国家,游戏人口渗透率达56%,国内移动游戏用户渗透率已处于较高水平,未来游戏载体设备改变,恐难明显提升游戏整体渗透率。

2008年~2018年中国移动游戏用户数量

资料来源:公开资料整理

从短期上看,由于版号原因,部分头部产品(如《刺激战场》等)尚未商业化,游戏供给不足导致行业增速受到抑制;部分“端转手”产品有待上线。从长期上看,技术是游戏产业的重要驱动力,从2G-3G-4G,主流游戏形式有着相应进化,5G时代有望继续推动游戏市场增长。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国游戏行业市场全景评估及发展趋势研究报告

《2026-2032年中国游戏行业市场全景评估及发展趋势研究报告》共十二章,包含2026-2032年游戏行业发展及投资前景预测分析,2026-2032年中国游戏行业投资风险分析,2026-2032年中国游戏行业发展策略及投资建议分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2026年全球及中国游戏产业发展现状、竞争格局、主要上市企业对比及未来竞争趋势分析:腾讯营收规模遥遥领先,龙头优势明显[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)