一、新能源汽车板块行业发展概况分析

(一)、新能源汽车板块行业经济运行情况分析

按照电池、锂电材料、结构件、锂电设备、电机与电控等 8 大板块对主要企业进行分类汇总,其中电池 3 家、 正负极材料 3 家、隔膜 3 家、电解液 3 家、结构件 5 家、锂电设备 4家、电机 4 家、电控 3 家,共计 28 家上市公司。

2018 年上半年我国新能源汽车累计实现产量 41.1 万辆,同比增加 94.22%;累计销量 39.99 万辆,同比增长 105.07%。其中,纯电动汽车依然占据销售主力,在经历了第一季度的快速增长后当前环比增速有所放缓;插混汽车在近两个月表现良好, 保持较大幅度同比增长,并实现了环比的连续增长。

新能源汽车板块上市公司归母净利润情况

数据来源:公开资料整理

相关报告:智研咨询网发布的《2019-2025年中国新能源汽车行业市场调查及发展趋势研究报告》

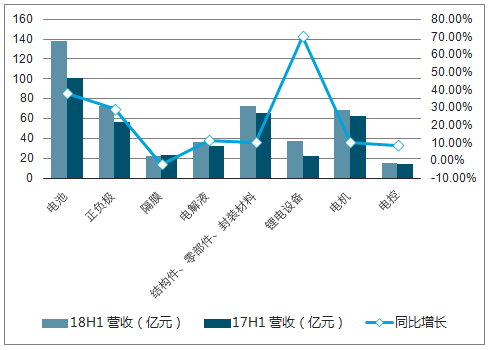

28 家新能源汽车上市公司在 2018Q2 合计实现营收 265.23 亿元,同比增长17.22%,环比增长 32.2%。 2018H1,累计共实现营收 465.31 亿元,同比增长 24.79%。

新能源汽车板块上市公司归母净利润情况

数据来源:公开资料整理

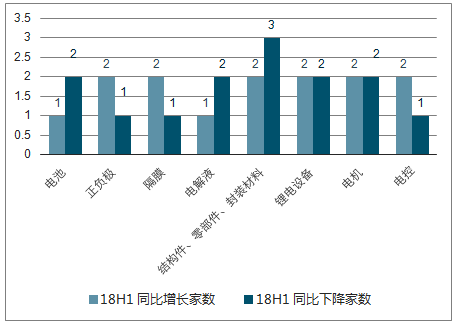

其中上半年锂电设备公司营收增速最快, 4 家公司合计营收 37.72 亿元,同比增长 70.14%,系去年电池企业大幅扩产拉动, 4 家公司 18H1 均实现营收同比增长。 其次为电池与正负极材料板块, 分别同比增长 38.03%与 29.32%,且这两个板块 6 家公司均同比增长。收入增速较慢的板块为结构件、电解液、电机与电控,位于 10%左右区间,隔膜板块同比下降 2.15%,与产品价格降幅较大有关。 上半年 28 家新能源汽车上市公司只有隔膜、结构件与电控各有 1家公司同比下降, 其余 25 家均同比增长。

新能源汽车上半年细分板块公司营收情况

数据来源:公开资料整理

新能源汽车上半年细分板块公司营收增减数量情况

数据来源:公开资料整理

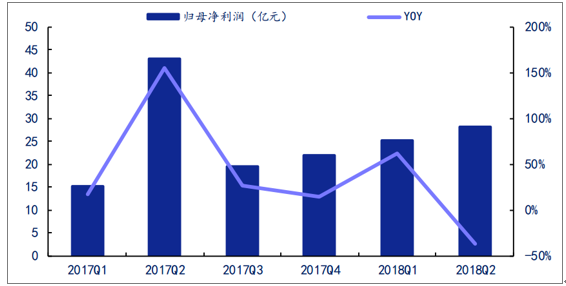

归母净利润方面, 整个新能源汽车板块 2018Q2 共实现 28.21 亿元,同比下降 37.22%。2018H1,累计实现归母净利润 53.49 亿元,同比下降 1.59%。

新能源汽车板块上市公司归母净利润情况

数据来源:公开资料整理

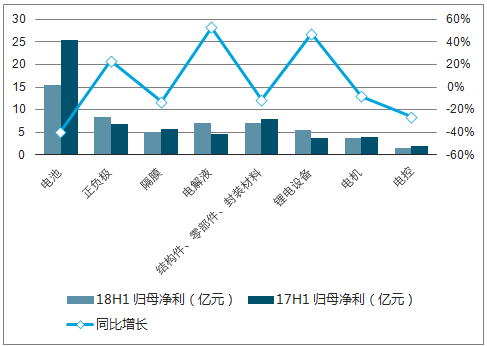

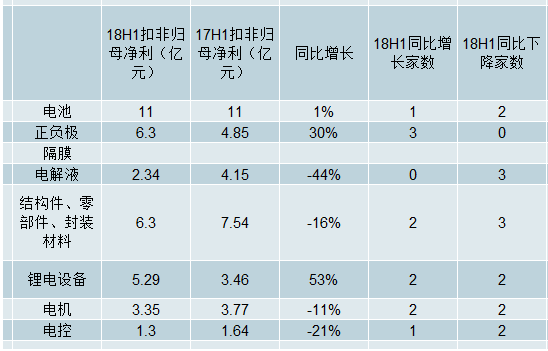

鉴于部分企业受非经常性损益影响较大,因此综合归母净利润和扣非归母净利润表现来看,锂电设备与正负极材料板块的合计(扣非)归母净利润均有比较明显的增长,其中锂电设备合计扣非归母净利同比增速达 53%, 正负极材料为 30%。 其余几个板块, 锂电池扣非归母净利小幅增长;电解液、隔膜、结构件、电机电控等均有所下滑。总的统计来看, 18H1 新能源汽车板块归母净利同比上升 13 家,下降 15 家, 行业分化明显。

新能源汽车上半年细分板块公司归母净利情况

数据来源:公开资料整理

新能源汽车上半年细分板块公司归母净利同比增减家数情况

数据来源:公开资料整理

新能源电池材料归母净利情况

数据来源:公开资料整理

2018 年 Q2 新能源汽车板块的平均毛利率为 28.52%,环比下降了 1.88 个百分点,同比下降了 3.88 个百分点; 2018Q2 的平均净利率为 12.16%,环比下降 3.38 百分点,同比有 5.65个百分点的下降。 整个板块呈现盈利能力下滑趋势。

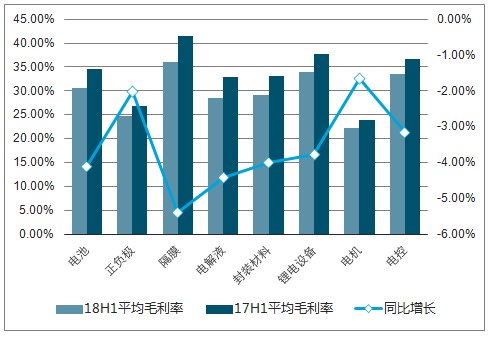

具体来看, 18 年上半年隔膜行业毛利率最高,为 36.08%; 其次为锂电设备、电控、电池,均达到 30%以上; 电机与正负极行业毛利率水平较低, 24%左右。 净利率方面, 仍是隔膜行业最突出,达 33.88%, 其次为电池, 22.55%;电机、电解液与电控净利率较低, 10%以下。

新能源汽车上半年细分板块公司毛利率情况

数据来源:公开资料整理

新能源汽车上半年细分板块公司毛利率同比增长家数情况

数据来源:公开资料整理

上半年 8 大板块各自平均毛利率均同比下降, 除上海恩捷毛利率数据未统计在内,剩余 27 家公司中只有 5 家同比上升。 净利率方面只有电池、隔膜板块实现同比增长,分别为 3.02%、 2.67%。电控与电解液同比下降幅度较大,达到 7%以上,且这两个板块共 6 家公司上半年均同比下降。

新能源汽车板块上半年细分板块公司净利率情况

数据来源:公开资料整理

新能源汽车板块上半年细分板块公司净利率同比升降家数情况

数据来源:公开资料整理

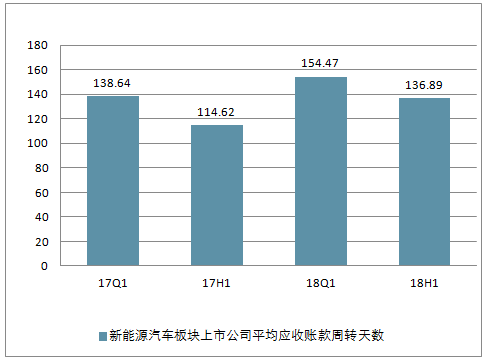

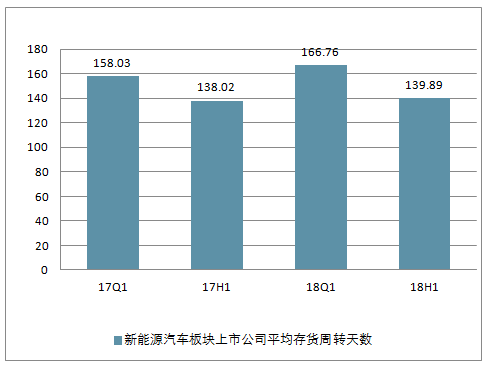

应收账款方面,上半年行业平均应收账款周转天数为 136.89 天, 较去年同期增加,同时上半年存货周转天数也同比略增加。 说明行业的平均账期与经营现金流入时间在延长,现金流压力有所增大。

新能源汽车板块上市公司平均应收账款周转天数

数据来源:公开资料整理

新能源汽车板块上市公司平均存货周转天数

数据来源:公开资料整理

(二)、锂电装机情况分析

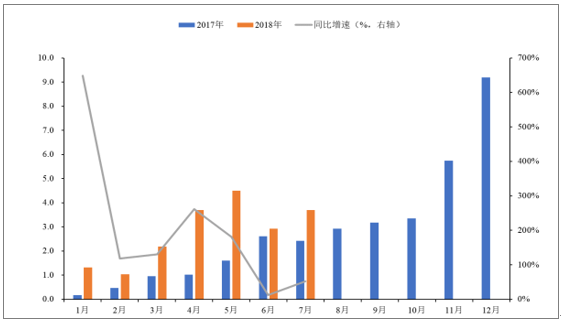

7 月,电动汽车市场实现锂电装机 3.70GWh,同比增长 52.5%,环比增长 26.7%,市场正在逐步消化补贴政策切换产生的影响,锂电装机实现稳步回升。2018 年 1-7 月电动汽车市场实现锂电累计装机 19.28GWh,同比增长 108.2%。

2017-2018 年动力电池装机情况(GWh)

数据来源:公开资料整理

1、 新能源乘用车锂电装机同比高增长,专用车锂电装机同比、环比改善明显

新能源乘用车锂电装机同比高增长,环比稳步增长,纯电动乘用车装机扭转上月环比负增速。 7 月,纯电动乘用车实现锂电装机 2.31 GWh,同比增长 127.3%,环比增长 51.8%,环比增速转正且增速较快;插电式混合动力乘用车实现锂电装机 0.29GWh,同比增长 75.3%,环比增长 31.4%。

新能源专用车装机同比、环比改善明显。 7 月, 新能源专用车实现锂电装机 0.43 GWh,同比增长 27.1%, 环比增长 92.4%,同比、环比均实现正增长。新能源客车锂电装机同比下滑,插混客车环比增长最快。7 月,纯电动客车实现锂电装机 0.64GWh,同比下滑 23.2%,环比下滑 31.9%;插电式混合动力客车实现锂电装机 0.02 GWh,同比下滑 71.6%,环比大幅增长 283.4%,是环比增速最快的细分车型。

7 月纯电动乘用车锂电装机同比增长最快,插混客车锂电装机环比增长最快(GWh)

数据来源:公开资料整理

2、纯电动乘用车锂电装机占比逐月提升,纯电动客车锂电装机占比继续下降

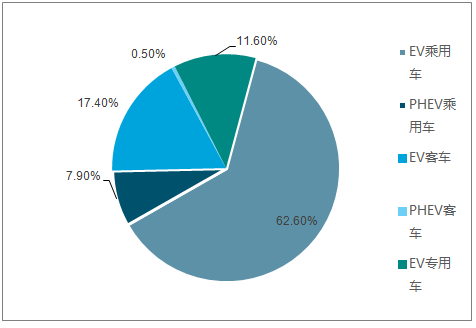

纯电动乘用车锂电装机量占比持续提升至六成。 7 月,纯电动乘用车锂电装机 2.31 GWh,在新能源汽车锂电总装机量中的占比为 62.6%, 占比较上月继续提升 10.3 个百分点,稳居当月锂电装机占比车型首位。纯电动客车锂电装机在新能源汽车锂电总装机量中的占比为 17.4%, 占比较上月下滑 14.9 个百分点,为锂电装机占比车型第二位。 纯电动专用车、插电式混合动力乘用车、插电式混合动力客车在新能源汽车锂电总装机量中的占比分别为 11.6%、 7.9%、 0.5%,占比较上月分别提升 4.0 个、 0.3 个、0.3 个百分点。

7 月纯电动乘用车为锂电装机占比

数据来源:公开资料整理

6 月纯电动乘用车为锂电装机占比

数据来源:公开资料整理

3、 1-7 月新能源乘用车、纯电动客车锂电装机同比高增, 纯电动乘用车锂电装机占比最大

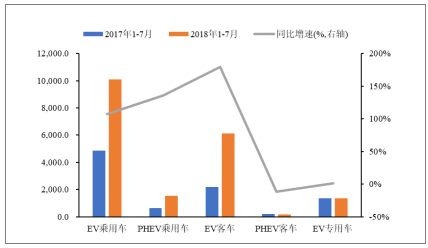

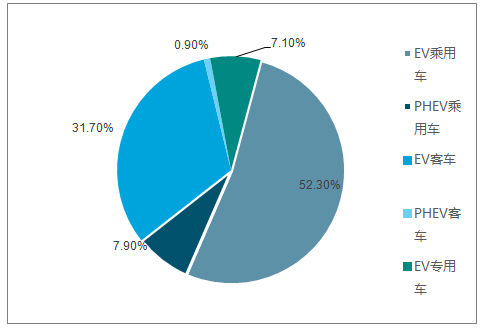

新能源乘用车方面, 2018 年 1-7 月,纯电动乘用车实现锂电累计装机 10.09 GWh,同比增长 107.1%, 在新能源汽车锂电累计总装机量中的占比为 52.3%,是占比最大的车型;插电式混合动力乘用车实现锂电累计装机 1.52 GWh,同比增长 136.0%,在新能源汽车锂电累计总装机量中的占比为 7.9%; 新能源乘用车累计装机量同比实现高速增长。

新能源客车方面, 2018 年 1-7 月,纯电动客车实现锂电累计装机6.12 GWh,同比增长 179.2%,同比增长速度最快, 在新能源汽车锂电累计总装机量中的占比为 31.7%,是占比第二大的车型;插电式混合动力客车实现锂电累计装机 0.18GWh,同比下滑 11.4%, 在新能源汽车锂电累计总装机量中的占比为 0.9%。

新能源专用车方面, 2018 年 1-7 月,纯电动专用车实现锂电累计装机 1.37 GWh,同比增长小幅 1.2%,基本与去年同期锂电装机量持平, 在新能源汽车锂电累计总装机量中的占比为 7.1%。

1-7 月 EV 客车锂电累计装机同比增长最快(MWh)

数据来源:公开资料整理

1-7 月纯电动乘用车锂电累计装机占比

数据来源:公开资料整理

二、三元电池装机量持续提升,方形电池为主要装机类型

(一)三元电池装机同比高增长, 稳居总装机量占比首位

1、三元电池装机占比最大,钛酸锂同环比增长最快

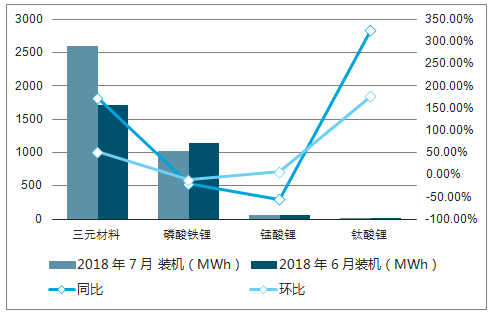

三元电池装机同比高增长,钛酸锂同比、环比增长最快。 7 月,三元电池实现装机 2.60GWh,同比增长 173.5%,环比增长 51.5%,同比大幅增长, 环比稳步增长。磷酸铁锂电池实现装机 1.03 GWh,同比下滑 20.4%,环比下滑 10.2%。锰酸锂电池实现装机 0.06GWh,同比下滑 55.5%,环比小幅增长 6.3%。钛酸锂实现装机 0.01 GWh,同比增长 324.7%,环比增长 176.7%,同比、环比均实现高速增长。

三元电池在总装机量中的占比最大,较上月环比提升 11.5 个百分点至 70.4%;磷酸铁锂电池居锂电总装机量中第二位,环比下滑 11.4 个百分点至 27.7%;锰酸锂、钛酸锂电池在总装机量中的占比均与上月基本持平, 占比分别为 1.6%和 0.3%。

7 月电池装机同比、环比情况(MWh)

数据来源:公开资料整理

7 月电池装机占比及环比增长最快(MWh)

数据来源:公开资料整理

2、乘用车以三元电池为主,专用车磷酸铁锂占比连续四月提升

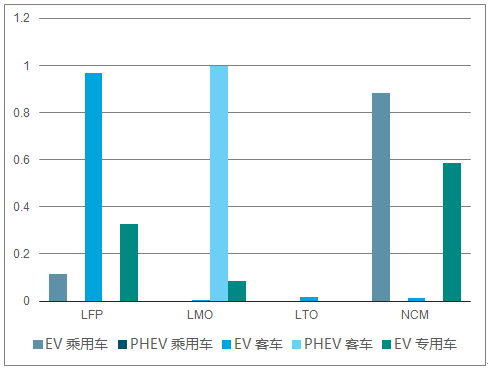

乘用车、专用车以三元电池为主,纯电动客车以磷酸铁锂电池为主,插混客车全部装配锰酸锂电池。在乘用车方面,以搭载三元动力电池为主,三元动力电池在纯电动乘用车和插电式混合动力乘用车中的占比分别为 88.5%和 100.0%。

在客车方面,磷酸铁锂电池是纯电动客车的主要搭载动力电池类型,装机量占比为96.7%;插电式混合动力客车以锰酸锂电池为主,装机量占比为 100.0%,占比较上月继续提升 10.2 个百分点。

专用车方面,以三元电池为主,装机量占比为 58.7%,比例较上月提升 4.3 个百分点;磷酸铁锂电池装机量占比为 32.7%,较上月提升 2.6 个百分点,连续四个月提升。

7 月不同车型动力电池装机情况

数据来源:公开资料整理

7 月不同车型动力电池装机占比情况

数据来源:公开资料整理

7 月不同车型动力电池装机占比占比较上月提升(单位:%)

数据来源:公开资料整理

3、 三元电池为累计装机占比最大类型, 细分车型搭载动力电池类型结构与单月基本一致

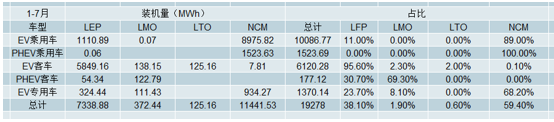

三元电池累计装机占比约六成。 1-7 月,三元电池累计装机11.44GWh,在动力电池累计总装机量中占比为 59.4%,是最主要的装机类型。磷酸铁锂累计装机 7.34 GWh,在动力电池累计总装机量中占比为 38.1%,是占比第二位的动力电池类型。锰酸锂、钛酸锂电池分别累计装机 0.37 GWh、 0.13 GWh,在动力电池累计总装机量中占比分别为 1.9%、 0.6%。

在细分车型搭载动力电池类型方面,与 7 月单月的结构一致。新能源乘用车以搭载三元电池为主,纯电动乘用车、插电式混合动力乘用车中三元电池的占比分别为 89.0%、100.0%。纯电动客车以搭载磷酸铁锂电池为主,占比为 95.6%;插电式混合动力客车以锰酸锂为主,占比为 69.3%。新能源专用车以三元电池为主,占比为 68.2%。

1-7 月不同车型动力电池装机情况

数据来源:公开资料整理

(二)方形电池为主要装机类型情况分析

1、方形保持同比增速最高趋势,软包装机量继续超越圆柱

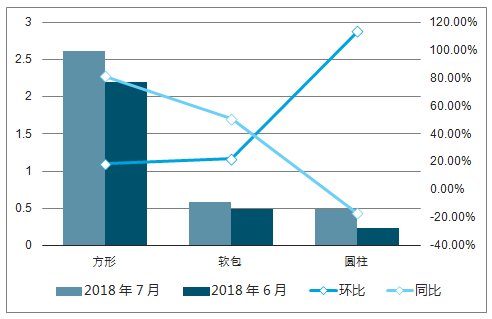

7 月,动力电池总装机量为 3.70GWh,其中,方形电池装机量为2.61 GWh,环比增长 18.7%,同比增长 81.0%,是同比增速最快的动力电池类型。圆柱电池装机量为 0.49 GWh,同比下滑 16.8%,环比大幅增长 113.4%,是环比增长最高的类型。软包电池装机量为 0.59 GWh,连续四个月装机量超越圆柱电池,环比增长 22.2%,同比增长 50.8%。

7 月动力电池形状装机:方形电池同比增长最高,圆柱电池环比增长最快(GWh)

数据来源:公开资料整理

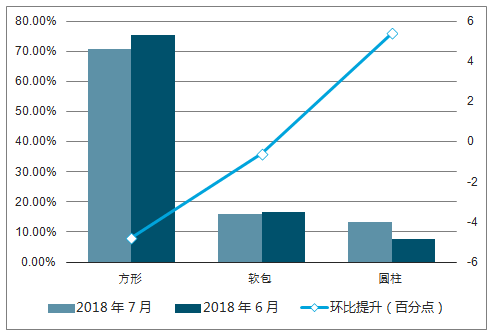

2、方形仍为主要的电池类型, 圆柱电池占比环比回升

方形电池占比仍然最大,圆柱电池占比环比提升。 7 月,方形电池在动力电池总装机量中的占比为 70.7%,较上月下滑 4.8 个百分点,占比虽然环比下滑但仍然是占比最大的动力电池类型;软包电池在动力电池总装机量中的占比为 16.1%,较上月下滑 0.6 个百分点;圆柱电池在动力电池总装机量中的占比为 13.2%,较上月提升 5.4个百分点。

7 月动力电池形状装机情况:方形装机量最大,圆柱装机量占比环比提升

数据来源:公开资料整理

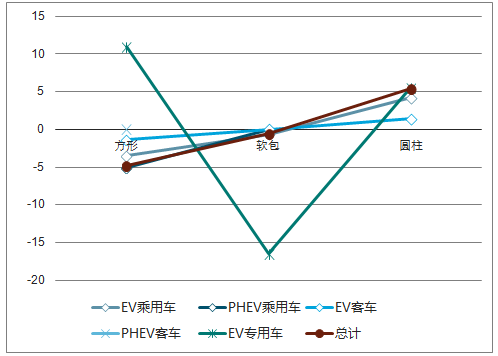

3、乘用车、专用车、纯电动客车以方形为主,插混客车全部使用软包电池

在乘用车方面, 方形电池在仍为主要的装机类型。 7 月,新能源

乘用车仍以方形电池装机为主,在纯电动乘用车中的装机量占比为 64.9%,环比下滑 3.5个百分点;方形在插电式混合动力乘用车中的装机量占比为 83.6%,占比环比持续提升 5.1个百分点。

在客车方面,纯电动以方形电池为主,插混全部使用软包电池。纯电动客车中,方形电池装机量占比较上月下滑 1.4 个百分点至 89.4%;插电式混合动力客车中,软包电池装机量占比较上月大幅提升 10.2 个百分点至 100.0%。

在纯电动专用车方面,以方形电池为主且占比继续提升超过六成。方形电池在新能源专用车中的装机量占比为 68.9%,较上月较大幅度提升 11.0 个百分点,占比呈现逐月扩大的趋势。 圆柱电池装机量占比为 20.8%,较上月提升 5.5 个百分点。

7 月不同形状动力电池装机情况

数据来源:公开资料整理

7 月不同形状动力电池装机情况占比

数据来源:公开资料整理

7 月不同形状动力电池装机情况占比提升

数据来源:公开资料整理

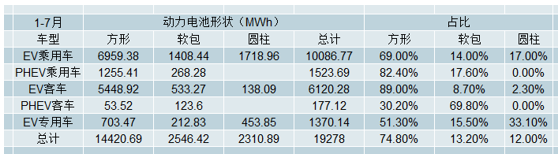

4、 方形电池为累计装机占比最大类型, 细分车型搭载动力电池类型结构与单月基本相同

方形电池是累计装机占比最大的电池类型。1-7 月,方形电池实现累计装机 14.42GWh,在动力电池累计总装机量中的占比为 74.8%,是最主要的动力电池类型。软包电池实现累计装机 2.55 GWh,在动力电池累计总装机量中的占比为 13.2%,是占比第二大的动力电池类型。圆柱电池实现累计装机 2.31 GWh,在动力电池累计总装机量中的占比为 12.0%。

在细分车型搭载动力电池类型方面,与 7 月单月的结构相同。新能源乘用车以方形电装机为主,纯电动乘用车、插电式混合动力乘用车中方形电池累计装机分别为 6.96 GWh、1.26 GWh,占比分别为 69.0%、 82.4%。纯电动客车以方形电池装机为主,累计装机量为5.45 GWh,占比为 89.0%;插电式混合动力客车以软包电池装机为主,累计装机量为 0.12GWh,占比为 69.8%。纯电动专用车以方形电池装机为主,累计装机量为 0.70 GWh,占比为 51.3%。

1-7 月不同形状动力电池装机情况

数据来源:公开资料整理

二、电力设备板块行业发展情况分析

(一)、电力设备板块行业行业经济运行情况分析

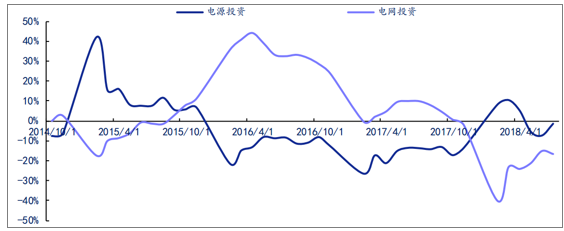

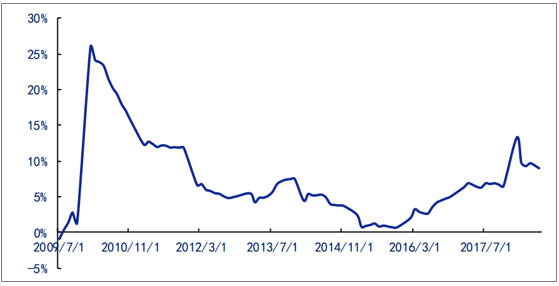

从行业投资来看, 2018H1 电网投资增速回落,但用电量增速持续超预期。 2018 上半年,电网投资完成额 2,036 亿元, 至 18 年 6 月累计同比下降 15.1%;电源投资完成额 970 亿元,累计同比下降 7.3%。

电源与电网投资累计同比(月)

数据来源:公开资料整理

用电量增速高于预期: 2018 年上半年,我国全社会用电量在 32291 亿千瓦时, 累计同比增长 9.7%;其中, 第一产业累计同比增长 10.3%; 第二产业 7.6%, 第三产业为 14.7%。

全社会用电量累计同比增长

数据来源:公开资料整理

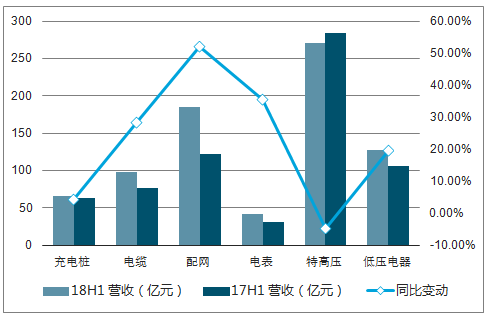

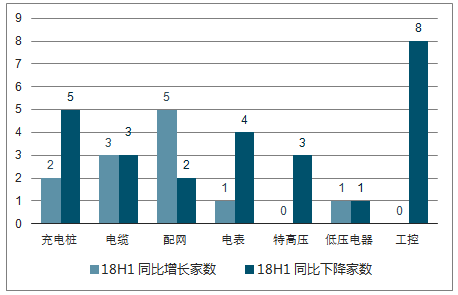

电力设备板块共统计了充电桩、电缆、配网、电表、特高压、 低压电器、工控等 7 个细分领域,共 38 家公司。

从 38 家电力设备子行业上市公司情况来看,行业总体在2018Q2 实现营收 546.15 亿元,同比增长 14.19%,环比增长 44.3%。上半年合计营收达到924.62 亿元,同比增长 15.62%。

其中配网板块 2 家公司上半年营收同比幅度最大,达 51.94%,其中有 4 家实现同比增长, 3家同比下降,行业表现差异较大;其次为电表与电缆,分别同比增长 35.42%与 28.23%,电表 5 家公司中有 4 家营收同比上升,电缆 6 家公司 18H1 均同比上升;低压电器 2 家公司也均同比增长,整体同比增加 19.61%;工控板块 7 家公司营收同比上升, 1 家下降;充电桩上半年营收增长较少,特高压是电力设备板块中唯一同比下降的板块,其 3 家公司中仅 1 家营收同比增长,主要源于电网投资下降。

电力设备与工控板块细分领域上市公司营收情况

数据来源:公开资料整理

电力设备与工控板块细分领域上市公司营收同比增长、下降家数情况

数据来源:公开资料整理

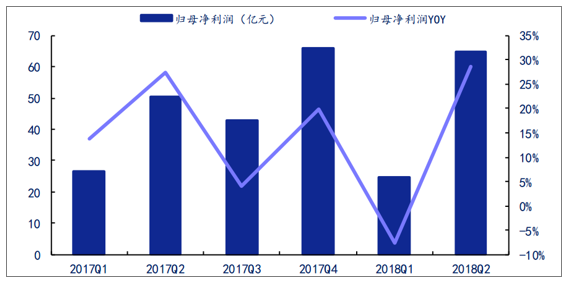

行业 2018Q2 的归母净利润为 64.62 亿元,同比增长 28.6%,环比增长 163%。上半年,共计实现 89.19 亿元,同比增长 16.06%。

电力设备与工控板块细分领域上市公司归母净利

数据来源:公开资料整理

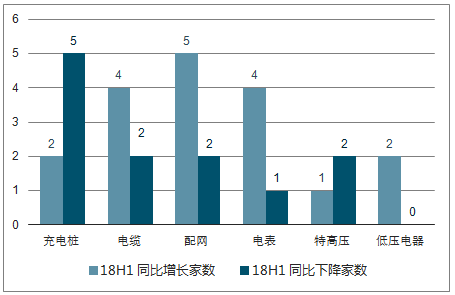

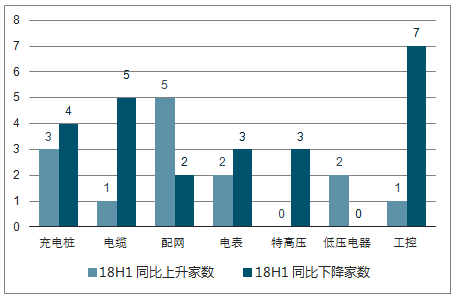

18H1 电力设备与工控板块 38 家公司共有 18 家归母净利同比增长, 12 家同比下降。其中,充电桩 7 家公司中有 5 家同比下降,整体同比下降 19.98%,同样下降的还有特高压、电缆和电表。上半年配网同比增幅最大为 97.27%, 7 家公司中有 5 家同比上升,其次为工控,51.26%。低压电器同比上升 39.65%,且 2 家公司均同比上升。

电力设备与工控板块细分领域上市公司归母净利情况

数据来源:公开资料整理

电力设备与工控板块细分领域上市公司归母净利同比升降数量情况

数据来源:公开资料整理

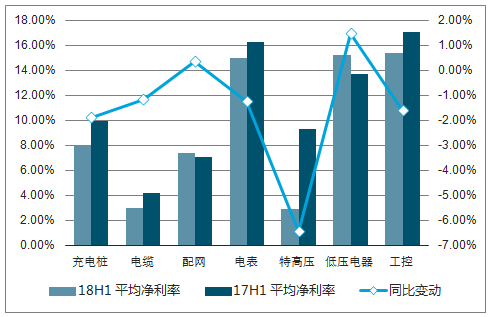

从平均利润率上看,电力设备与工控板块在 2018Q2 的毛利率略有小幅下降,为 29.64%;净利率则环比出现了 4.18 个百分点的上升,达到 11.63%,与去年同期水平接近。毛利率与净利率方面,电力设备与工控各细分板块同比变动大多下滑,除配网与低压电器实现同比略增长,其它板块均同比下降,特高压降幅最大,分别为 5.57%、 6.44%,其 3 家公司均同比下降。

电力设备与工控板块细分领域上市公司毛利率情况

数据来源:公开资料整理

电力设备与工控板块细分领域上市公司毛利率同比升降家数情况

数据来源:公开资料整理

电力设备行业整体毛利率同比增长 12 家,下降 26 家;净利率同比增加 14 家,下降 24 家电力设备与工控板块细分领域上市公司净利率情况

数据来源:公开资料整理

家电力设备与工控板块细分领域上市公司净利率同比升降家数情况

数据来源:公开资料整理

(二)电力设备细分行业发展情况分析

1、充电桩、 UPS发展情况分析

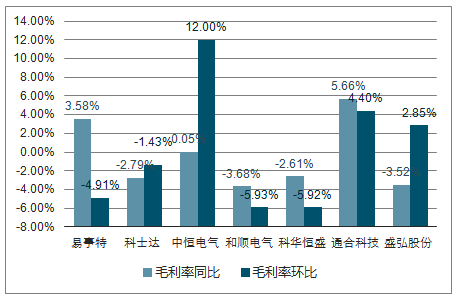

在充电桩和 UPS 业务方面共统计了 7 家上市公司, 包括易事特、科士达、中恒电气、和顺电气、科华恒盛、通合科技和盛弘股份。 行业整体在 2018Q2 实现营收 42.02 亿元,同比略下降 0.52%,环比增长 80.5%。 上半年累计营收 65.3 亿元, 较去年同期增长 4.18%。 由前几年单季度情况推测, 18 年下半年营收仍可保持同比增长, Q4 达到全年最高点。 此外,行业在 2018Q2 的归母净利润为 4.81 亿元,同比减少 24.96%, 源于 17 年 Q2 基数大, 环比增长 161.41%。上半年,累计实现归母净利润 6.65 亿元, 同比下降 19.98%。充电桩、 UPS 行业营收和归母净利润。

行业平均毛利率保持平稳状态, 2018Q2 的毛利率为 32.68%;净利率则上升将近 6%,为10.05%,环比上升 4.09%。从毛利率的变动情况来看,由于行业内公司的营业成本差异大,因此收入的变动幅度和毛利率的变动幅度相关度不大。

充电桩、 UPS 行业 2018Q2 毛利率变动情况

数据来源:公开资料整理

充电桩、 UPS 行业 2018Q2 净利率变动情况

Q2 净利率变动情况

数据来源:公开资料整理

2、电缆发展情况分析

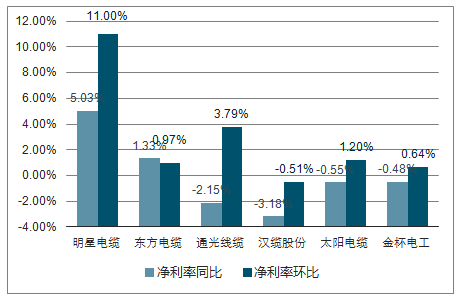

电缆行业共有 6 家上市公司列入统计,分别为明星电缆、东方电缆、通光线缆、汉缆股份、太阳电缆和金杯电工。 2018 年 Q2,行业共实现营收 56.56 亿元,同比增长 20.96%,环比增长 35.41%,实现近四年单季最高值。 从趋势上看,营收的同比增长率呈现下降趋势。 2018年上半年,累计实现营收 98.33 亿元,同比增长 28.23%。由 16 年与 17 年相似发展趋势看,18 年 Q3 营收预计与 Q2 持平, Q4 将环比增长明显。

归母净利润方面,行业在 2018Q2 共实现 2.05 亿元,同比减少 2.38%,环比上升 122.83%,总体同比增长率成波动上升趋势。 2018 年上半年,累计归母净利润为 2.97 亿元,同比下降13.16%。

从利润率上看, 电缆行业毛利率与净利率具有一定周期性, Q2 过后呈下降趋势至 Q4 会达最低点, 再呈现上升趋势。 Q2 行业平均毛利率和净利率分别为 14.56%和 4.38%, 均较 Q1 有所上升。 虽然毛利率与净利率呈上升趋势, 但在电力设备板块中处于低位。

电缆行业 18Q2 主要上市公司毛利率变动情况

数据来源:公开资料整理

电缆行业 18Q2 主要上市公司净利率变动情况

数据来源:公开资料整理

3、配网发展情况分析

根据统计的 7 家上市公司(北京科锐、白云电器、金智科技、合纵科技、国电南瑞、许继电气、海兴电力)情况来看,上半年配网公司总营收实现 184.88 亿元,较去年同期增长51.94%;归母净利润实现 18.78 亿元,同比增长 97.27%。 其中, 2018 年 Q2 的营收为 117.94 亿元,同比增长 50.78%;归母净利润为 16.47 亿元,同比增长 132.63%,整体表现好于第一季度。从往年情况看 Q4 营收与归母净利会表现亮眼,同比环比增幅较大。

行业的毛利率在 2018 年略有下滑, Q1 为 28.02%, Q2 下滑至至 26.9%;行业的净利率呈现周期性波动现象,每一年的第一季度均为低点,之后出现上升。同比来看, 2018Q2 年的净利率略好于去年同期。

4、电表发展情况分析

从统计的 5 家上市公司(新联电子、炬华科技、安科瑞、智光电气、科陆电子)情况来看,行业在 2018Q1 后呈上升趋势。 第二季度,行业的总营收为 24.99 亿元,同比增长 46.14%。归母净利润 2.18 亿元,同比下滑 7.23%。上半年累计,实现总营收 41.67 亿元,同比增长35.42%;实现归母净利润 3.44 亿元,同比下滑 9.47%。

从整从体盈利水平来看,电表行业的毛利率水平 2017 年四季度开始回升基本保持在 35%左右,净利率方面则在持续提升。

从毛利率上看, 2018 年第二季度的行业平均毛利率同比、 环比均小幅下降, 大部分公司的毛利率同比以及环比是下降状态。

电表行业主要上市公司 2018Q2 毛利率变动情况

数据来源:公开资料整理

从净利率上看,2018 年第二季度的表现则好于第一季度,从 Q1 的 13.66%上升至 16.28%,同比略有下滑。

电表行业主要上市公司 2018Q2 净利率变动情况

数据来源:公开资料整理

5、特高压发展情况分析

特高压行业主要包括 3 家上市公司(中国西电、特变电工、平高电气)。在 2018 年 Q2,共实现营收 153.93 亿元,同比下降 5.14%;实现归母净利润 9.04 亿元,同比下降 29.7%。从上半年度看,营收总计 270.52 亿元,同比下降 4.79%;归母净利润总计 15.48 亿元,同比下降 32.9%。 从前两年单季表现看,预计 18Q3 营收环比下降, Q4 会较大幅度回升。

3 家公司中,除特变电工净利率同比略有上升,其它 2 家公司净利率均同比下降,其中平高电气 Q2 跌至负值。

6、低压电器发展情况分析

从列入统计的良信电器和正泰电器的营收情况看,两家公司在 2018 年上半年均实现了同比增长, 其中 Q2 的同比增幅高于 Q1。良信电器在上半年共实现营收 8.02 亿元,同比增长12.01%,其中 Q2 实现同比增长 10.93%;正泰电器在上半年共实现营收 119.02 亿元,同比增长 20.16%, Q2 同比增长 14.91%。

归母净利润上看,两家公司在 2018 年前两个季度的表现均好于去年同期。上半年良信电器的同比增幅 13.51%,正泰电器同比增幅 41.96%。

毛利率方面两家公司从 16 年开始差距逐渐扩大, 当季两家公司的毛利率都呈上升趋势,整体范围在 30%-45%之间, 良信电器同比增长 3.68%,正泰电器同比增长 0.96%。

7、工控行业发展情况分析

工控行业共统计了 8 家上市公司,包括鸣志电器、汇川技术、信捷电气、麦格米特、宏发股份、长园集团、禾望电气和新时达。 18H1 行业整体营收为 136.88 亿元,同比上升 16.44%;归母净利为 22.78 亿元,同比上升 51.26%。 18Q2 营收 77.87%,同比上升 14.23%;归母净利 17.51 亿元,同比上升 80.89%。其中除了禾望电气 Q2 营收同比下降,其它 7 家均同比上升;归母净利润方面,只有新时达与宏发股份同比下降,分别为 53.85%、 16%。

工控行业平均毛利率一直保持平稳, 18Q2 略有下降,至 37.17%;净利率波动较大, 18Q1后呈上升趋势, Q2 达 18.89%,同比略下降 1.2 个百分点。

(三)、 风光储板块行业发展情况分析

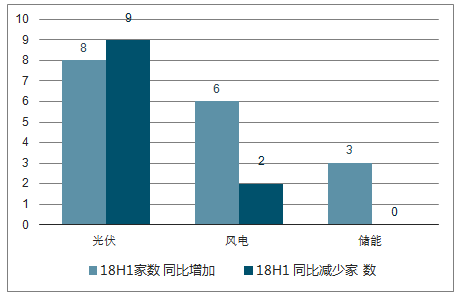

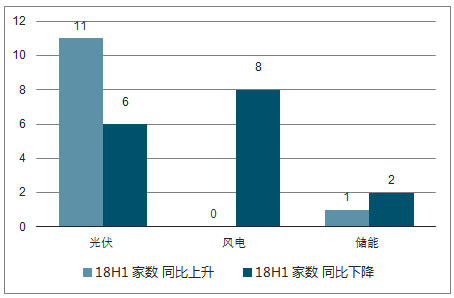

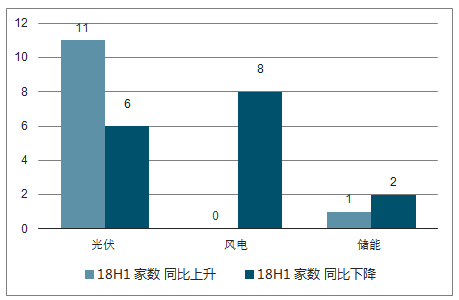

风光储板块共有 28 家上市公司列入统计,包括光伏 17 家,风电 8 家,储能 3 家。在 2018年 Q2,行业的总营收达到 516.89 亿元,同比增长 7.64%。相比于 2018 年 Q1, 环比增长49.91%。 上半年,累计实现营收 861.68 亿元,同比增长 10.48%。

从细分领域看, 3 大部分均实现营收同比增长,其中储能增幅最大为 13.83%,其 3 家公司均上半年同比上升;其次为风电与光伏,同比增长分别为 10.9%、 9.97%, 风电 8 家公司中有 6 家同比增长,光伏有 8 家同比增长, 9 家同比下降。

风光储细分板块公司营收

数据来源:公开资料整理

风光储细分板块公司营收增减数量情况

数据来源:公开资料整理

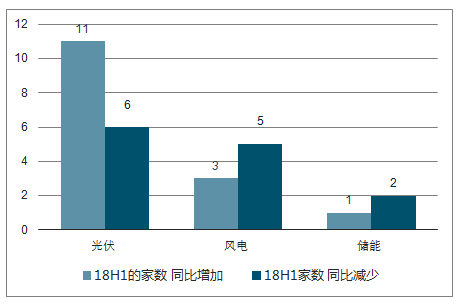

风光储板块归母净利润季度波动较大, 归母净利润 Q2 为 29.02 亿元, 同比增长 139.24%,环比增长 7.44%。 从上半年总体看,共实现归母净利润 56.03 亿元,同比增长 543.28%。

具体来看,光伏板块上半年归母净利增幅最大,达 171.55%,主要在于基数小,其 17 家公司中 11 家实现营收同比增长;储能板块同比增长 47.83%;风电板块同比下降 49.48%,其中 5 家公司同比减少, 3 家同比上升。

风光储细分板块公司归母净利

数据来源:公开资料整理

风光储细分板块公司归母净利增减家数情况

数据来源:公开资料整理

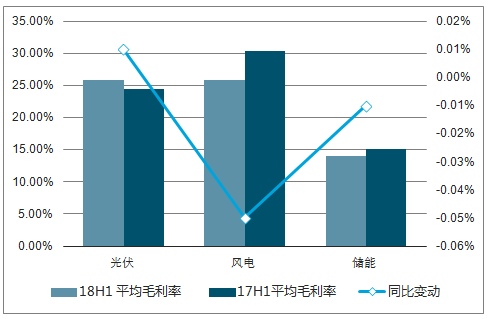

当前板块毛利率处于三年来的中间水平, 2018 年稳定在 25%左右;净利率则具有一定周期波动性, 2018 年 Q2 净利率为 6.79%, 较 Q1 的 7, 58%略下降, 跌至近三年来最低水平,但下降趋势减缓毛利率来看,风电板块同比减少 0.05%,且 8 家上市公司均同比下降;储能同比下降 0.01%,3 家公司中有 2 家同比下降; 光伏公司同比略上升, 0.01%,其中 11 家公司同比增长, 6 家同比减少。

风光储细分板块公司毛利率

数据来源:公开资料整理

风光储细分板块公司毛利率增减家数情况

数据来源:公开资料整理

净利率方面, 3 个细分领域均同比下降,幅度由大到小分别为风电、光伏和储能,风光储板块上半年 28 家公司中共有 20 家同比减少, 8 家同比上升。

风光储细分板块公司净利率

数据来源:公开资料整理

风光储细分板块公司净利率增减数量情况

数据来源:公开资料整理

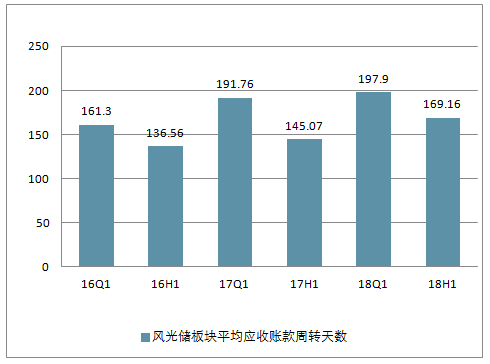

2018 年上半年,风光储板块的应收账款周转天数处于历史较高水平,为 169.16 天。其中,Q1 的账期高达 197.9 天,意味着企业赊销收入需要在将近 7 个月后才能得到确认。当前,企业的营运能力较弱,现金流压力较大。

风光储板块平均应收账款周转天数

数据来源:公开资料整理

1、光伏行业发展情况分析

光伏行业共有 17 家上市公司列入统计。从结果看, 行业在 2018 年 Q2 实现营收 350.49 亿元,同比增长 4.71%;实现归母净利润 10.51 亿元,同比增长 165.81%。上半年,光伏行业累计实现营收 583.53 亿元,同比长 9.97%;实现归母净利润 28.95 亿元,同比增长 171.55%。

光伏行业整体营收与净利从毛利率上看, 2018 年上半年的总体水平与以往相似,其中 Q1 实现 26.08%,同比约增加3 个百分点; Q2 实现 25.61%,同比上升 8.98%。 从公司的具体表现看, Q2 毛利率同比上升的家数略高于下跌的家数,与 Q1 情况相反。

2018 年第一季度,净利率同比上升至 7.58%;在第二季度,净利率则同比下降至 5.51%。18 年 Q1 有 10 家公司净利率同比上升, 到 Q2 降至 8 家。

2、风电行业发展情况分析

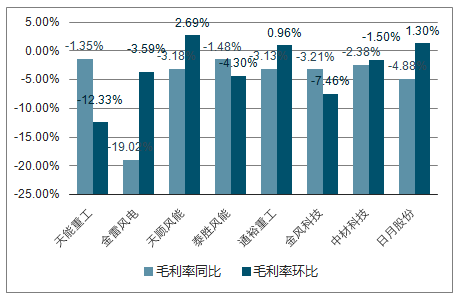

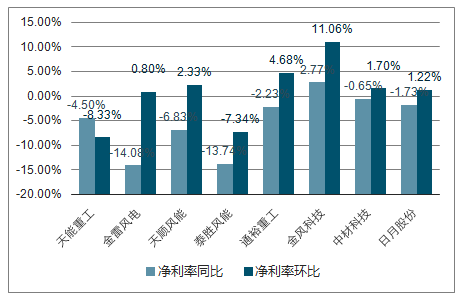

从统计的 8 家上市公司来看(天能重工、金雷风电、天顺风能、泰胜风能、通裕重工、金风科技、 中材科技、 日月股份),2018 年 Q2,行业共实现营收 130.76 亿元,同比增长 13.25%;实现归母净利润 16.35 亿元,同比下滑 38.86%。前半年累计看,营收总计为 212.57 亿元,同比增长 10.9%;归母净利润总计为 23.68 亿元,同比下降 49.48%。

2018Q2 风电行业的毛利率水平下滑 3Pcts, 净利率基本维持,主要的原因在于高毛利的电站业务占比整体上升。设备端毛利率水平下滑,一方面有钢材、铜材等大宗原材料涨价挤压的原因,也缘于近年来风机产品价格持续下降所致。

从毛利率上看, 8 家公司的平均毛利率在 2018 年 Q2 环比略有下降, 滑至 24.33%, 同比下滑较为明显,达 16.56%。分具体公司来看, 8 家统计的公司毛利率均同比下降。风电行业主要上市公司毛利率变动情况

数据来源:公开资料整理

从净利率上看, Q2 环比略有上升, 但同比下降较为明显。在统计的 8 家公司中, 2018Q2仅金风科技 1 家实现了同比增长。

风电行业主要上市公司净利率变动情况

数据来源:公开资料整理

3、储能行业发展情况分析

储能行业共有 3 家公司(雄韬股份、圣阳股份、南都电源)列入统计。 在 2018 年上半年, 3家公司的营收均实现了同比上升,行业累计营收 65.58 亿元,同比增长 13.83%。 分公司来看,南都电源在 2018 年的表现最为亮眼,分别在 Q1 和 Q2 实现了 0.37%和 21.89%的同比增长;其余 2 家公司在 Q1 表现平平, Q2 略有提升。

从归母净利润上看, 行业 H1 累计归母净利 3.4 亿元,同比上升 47.83%。 3 家公司在 2018年 Q2 都有环比的提升, 总体看比与 2017 年 Q2 表现出色。 Q1 雄韬股份与圣阳股份同比下降,南都电源同比增长 104.55%。

毛利率方面, 上半年三家公司差距逐渐缩小,位于 15%左右。在 2018 年 Q1, 3 家公司的毛利率在 10%-15%间分布,圣阳股份略领先 2 个百分点左右;到了 Q2, 南都电源与圣阳股份重合, 雄韬股份也呈上升趋势,达到 13.46%。

从净利率上看, Q2 毛利率领先的圣阳股份低于其余 2 家公司, Q1 雄韬股份位于 3 家公司最低点。 雄韬股份与南都电源净利率情况波动较大, 18 上半年都整体有所上升。

三、电新行业2019年展望

1、结构性变化驱动下的发展方式转变。政府补贴是电新行业最为重要的边际条件之一,补贴缺口的扩大必然导致的结果就是补贴退坡,倒逼行业转变粗犷的扩张型发展方式,从数量发展转变为质量发展,低端产能将因为盈利能力下降被淘汰,高端产能因具备后发优势而逐渐扩大占比。

目前正在成长的新能源车、光伏仍处于资产负债表驱动阶段,产能扩张和过剩是行业发展的当前状态。技术路线仍未完全统一并具有极强驱动力,市场和成本竞争是当前主题,在补贴退坡、平价上网即将到来的背景下,能够摆脱政策补贴依赖的高转换率、高能量密度方向是引领行业发展的主要驱动力。

风电行业在陆上风资源越来越稀缺的背景下,发展重心开始往海上转移,海上风电大型风机将是主要发展方向。2019年风电将进入竞价配置时代,平价上网进度被进一步加快,发电量消纳将成为影响风电行业的重要因素。

未来1-2年投资机会将集中在结构性变化,光伏领域的单晶替代、新能源车领域的高镍NCM811正极及硅碳负极、风电领域的大型海上风机在技术成熟和成本具备竞争力时,将打破原有市场结构,诞生新的龙头企业。

2、具备逆周期属性的电力投资加速。在经济面临下行压力,对外贸易遭遇阻力的背景下,扩大内需成为了稳定经济增长的应对措施,电力投资由于覆盖范围广、投资额高、持续时间长,成为了扩大内需的重要选项。

在电网投资领域,能源局下发通知将建设12条特高压工程,合计输电能力5700万千瓦,总投资超1500亿,目前青海-河南、张北-雄安项目已被核准。

在核电领域,总投资423亿元的国电投CAP1400核电示范工程项目已实现核准,将于近期开工。2019年自主三代核电技术有望取得突破,中核漳州1、2号和广核惠州1、2号共4台“华龙一号”机组核准预期不断提升。

智研咨询 - 精品报告

智研咨询 - 精品报告

中国新能源汽车市场全景调研及发展战略研判报告(2026版)

《中国新能源汽车市场全景调研及发展战略研判报告(2025版)》共十章,包含中国新能源汽车主要企业分析,中国新能源汽车投融资及预测,中国新能源汽车发展战略分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询