下半年以来汽车销量持续下滑,各细分市场需求进一步转弱。1-10月汽车累计销量为2287.10万辆,累计同比下降0.10%;其中乘用车、客车、货车累计销量分别为1930.40万辆、37.12万辆、319.58万辆,累计同比下降1.02%、下降6.38%、增长7.04%。

2014-2018年汽车累计销量及增速图

数据来源:公开资料整理

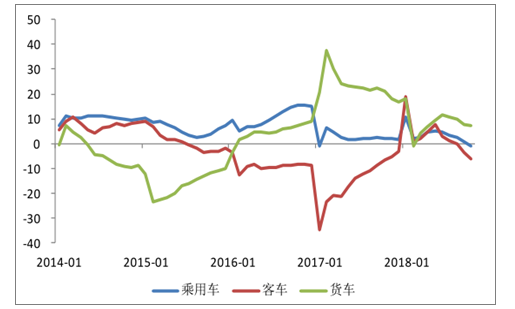

2014-2018年乘用车、客车、货车累计销量增速(%)

数据来源:公开资料整理

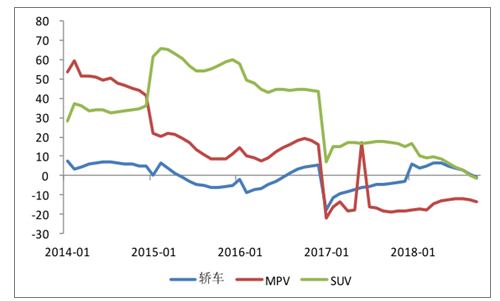

2014-2018年轿车、SUV、MPV累计销量增速图(%)

数据来源:公开资料整理

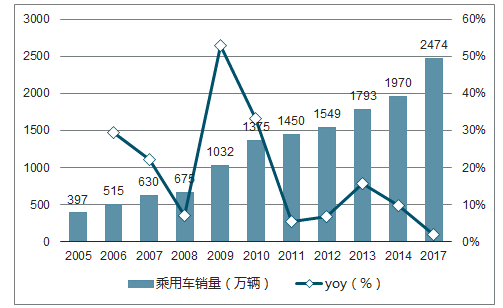

当前中国市场处于经济下行周期、产业政策消化期。回顾过去十年,乘用车基本呈现3-4年一个周期,2006、2009、2013、2016年为增速波峰,2011-2012年、2014-2015年为增速波谷。结合目前宏观层面趋紧,处于金融去杠杆的阵痛期,结合15-17年的购置税优惠政策对今年销量的透支,目前汽车消费市场正处于产业政策消化期。

2005-2017年乘用车销量图

数据来源:公开资料整理

无论从保有量或销量上看,中国目前已经成为全球的最大新能源汽车市场,且近几年增速遥遥领先。

2013-2017年全球新能源乘用车BEV占比演变图

数据来源:公开资料整理

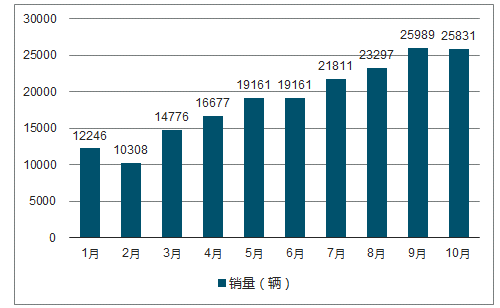

2018年1-10月年国内PHEV乘用车月度销量图

数据来源:公开资料整理

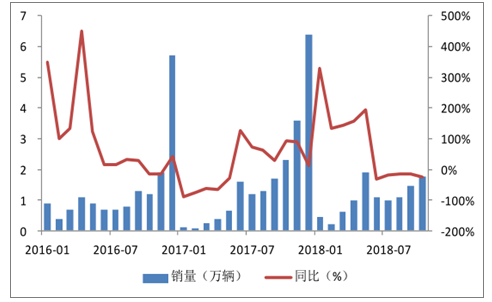

2016-2018年新能源乘用车月销量图

数据来源:公开资料整理

2016-2018年新能源商用车月销量图

数据来源:公开资料整理

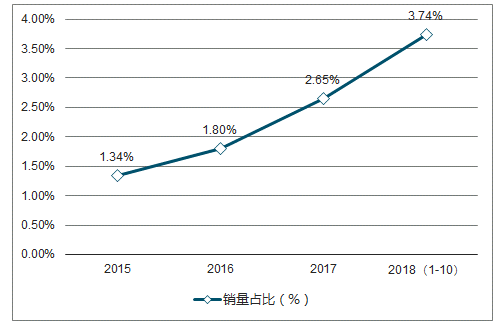

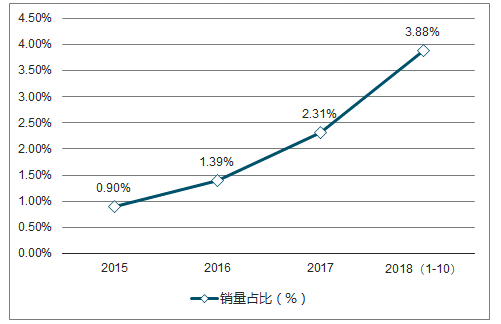

2017年的2.31%和今年1-10月的3.88%,比例快速扩大。新能源汽车产销量及渗透率仍有很大的提升空间。

2015-2018年新能源汽车销量占比图(%)

数据来源:公开资料整理

2015-2018年新能源乘用车销量占比图

数据来源:公开资料整理

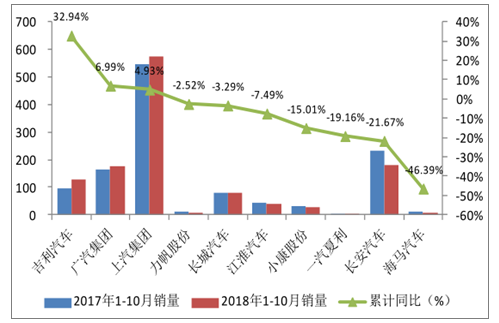

上市车企中,累计销量实现增长的公司集中在乘用车龙头如上汽集团、广汽集团、吉利汽车等,客车龙头如金龙汽车,但重卡和客车下半年出现回落,目前仍有增长的公司仅有少数乘用车龙头企业。

2018年1-10月乘用车企业累计销量图(万辆)

数据来源:公开资料整理

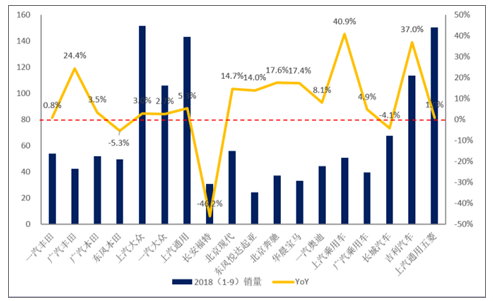

2018年1-9月韩系销量同比增速达14.4%。德系2018年1-9月销量同比增速6.0%,销量占总销量比例22%,市场份额持续提升。自主品牌市场份额小幅下降至42%。相比之下美系表现较弱,2018年1-9月销量同比下滑11.8%,市场份额进一步下滑至11%。

2011-2018年分系别销量占比图(单位:%)

2018年1-9月销量增速分品牌看,豪华品牌北京奔驰同比增17.6%,中端合资中广汽丰田同比增24.4%。

2018年主要品牌1-9月销量及同比增速图(万辆,%)

数据来源:公开资料整理

2018年1-9月新能源乘用车销量份额TOP10图

数据来源:公开资料整理

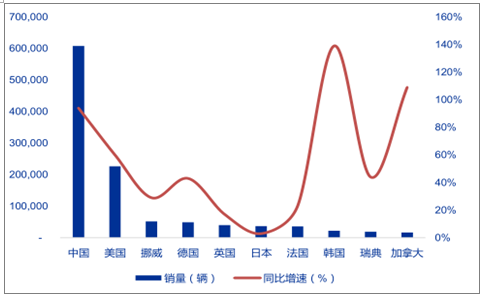

2018年1-9月中国新能源乘用车销量占全球一半

数据来源:公开资料整理

新能源汽车免征购置税优惠延续至2020年年底,并对产品的纯电动续驶里程、30分钟最高车速、动力电池系统能量密度、百公里耗电量、单位载质量能量等技术指标和企业的产品质量保证、产品一致性、售后服务、安全监测、动力电池回收等生产销售规范进行完善。新能源车船继续免征车船税,而纯电动乘用车和燃料电池乘用车不征车船税。

受宏观经济景气度下降影响,汽车作为可选消费品终端销量增速回落。新能源汽车消费结构不断优化,整车方面表现在高级别车型在总销量中的比例上升、续驶里程的普遍提升。

新能源客车补贴退坡幅度在33%至51%,新能源货车和专用车的补贴退坡幅度在35%至43%。新能源汽车销量仍然保持快速增长,补贴退坡对销量影响有限。预计2019年的补贴政策将延续这一趋势,高质量车型维持竞争优势。

相关报告:智研咨询发布的《2019-2025年中国二手汽车市场竞争格局及投资风险预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国汽车AR-HUD行业市场发展形势及产业趋势研判报告

《2026-2032年中国汽车AR-HUD行业市场发展形势及产业趋势研判报告》共十二章,包含汽车AR-HUD投资建议,中国汽车AR-HUD未来发展预测及投资前景分析,对中国汽车AR-HUD投资的建议及观点等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询