一、百货零售业模式分析

1990年以前,我国百货零售业受困消费低迷、电商分流,进入了漫长低迷期。1990年以后,我国经济进入新常态,商品零售额增速逐年上升,实体百货零售转型趋势日渐明朗。以下是百货零售业行业发展现状分析。

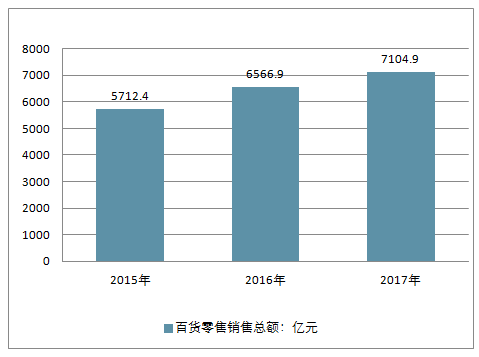

我国百货零售销售总额

数据来源:公开资料整理

相关报告:智研咨询网发布的《2019-2025年中国商业贸易行业市场供需预测及投资战略研究报告》

1990~2010年,消费者对一站式购物的需求带动了商超业态的蓬勃发展,百货、超市企业初步形成了市场化的流通供应链体系。2002-2010年间,传统杂货铺渠道占比从37%降低至15%,商超专业店等份额从62%提升至81%。百货零售业行业分析,自2003年淘宝成立以来,互联网契合了消费者对便利、便宜、长尾的购物需求,同时在供应链实现扁平化的提效,推动2001-2016年网购市场规模CAGR+83%。而进入下一个十年,消费需求已进一步演进至“极致商品极致体验”,需求痛点的满足是本轮新零售创新的切入点,而科技则是提升流通效率的有效工具。

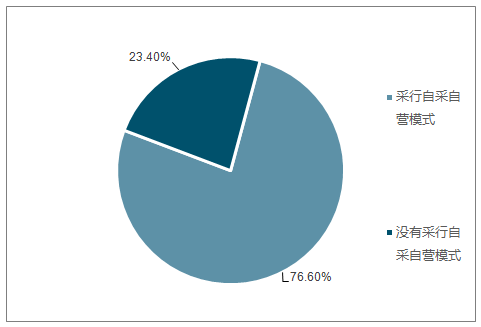

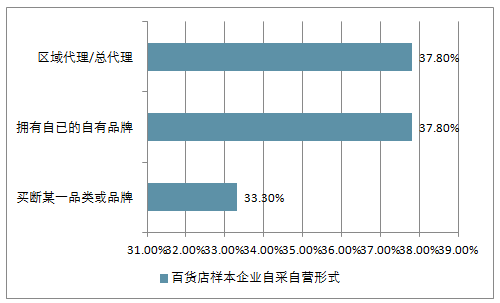

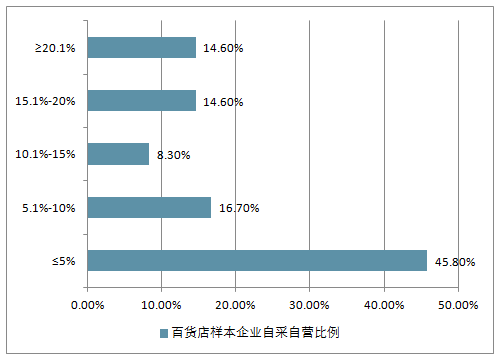

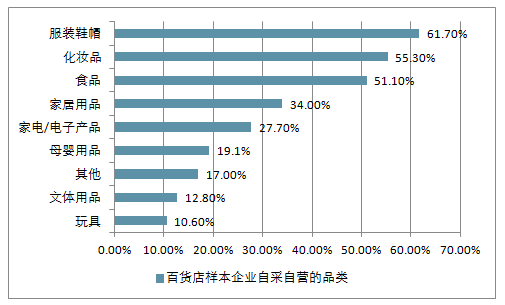

从行业整体来看,传统百货主要的两种经营方式是联营和自营,目前我国传统百货针对特定的商品品类和品牌开始涉及自营的方式,但大多还是采用以联营为主的经营模式。2017年5月中国百货商业协会发布的《中国百货行业发展报告(2016-2017)》提到,在保证行业典型代表性的基础上,根据其部分(85家)会员单位的销售数据统计得出,有76.6%的受访百货已经实行了自采自营模式,然而在具体的自采自营比例方面出现了分化,只有14.6%受访企业的自采自营比例超过了20%,近半数(45.8%)受访企业的自采自营比例都不足5%,这充分说明我国传统百货目前自采自营程度还相对较低。如下图自采自营形式方面,采取买断某一品牌或品类、区域代理或总代理和拥有自有品牌等三种自营方式的企业数量大致相当。自采自营品类方面,涉及企业采取自采自营方式的商品品类主要集中在服装鞋帽、化妆品和食品三类。

百货店样本企业自采自营模式情况

数据来源:公开资料整理

百货店样本企业自采自营形式

数据来源:公开资料整理

百货店样本企业自采自营比例

数据来源:公开资料整理

百货店样本企业自采自营的品类

数据来源:公开资料整理

二、2018年二季度百货行业经营情况分析

1、2018年二季度百货行业收入利润增速放缓

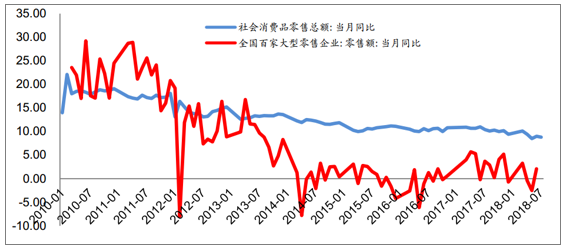

收入端延续弱复苏趋势,2Q18较1Q18有所放缓。19家主流百货公司,1H18等权平均收入同比增长2.6%。其中,2Q18重点百货公司等权平均收入同比下滑0.42%,增速同比下降4.1pp,较1Q18亦放缓5.77pp。同时宏观层面的社零数据亦可印证2Q18放缓趋势:1)2Q18社零同比增速为8.97%,较1Q18放缓0.93pp。其中化妆品上半年始终保持双位数以上的增速,表现靓丽,成为拉动百货收入增长的驱动力之一。2)主要反映线下零售的全国百家重点大型企业零售额为-0.8%,亦较1Q18有所放缓。

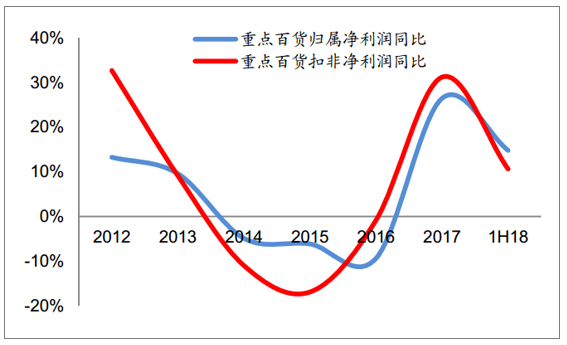

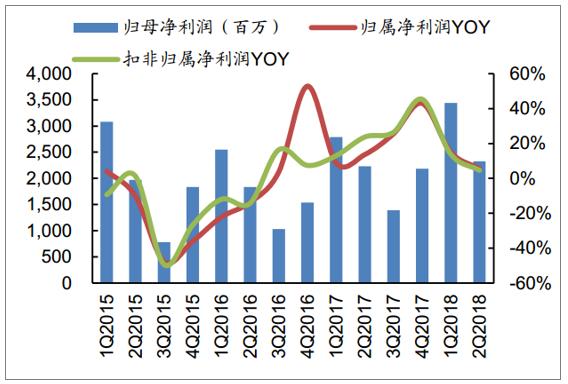

利润端增速亦有所放缓。剔除中央商场(地产业务收缩)等异常值后,主流百货公司1H18等权平均归母净利润同比增长14.79%,较去年同期下降8.36pp,扣非净利润同比增长10.6%,自2014年出现连续三年下滑后,今年上半年整体延续2017年复苏趋势,但增速有所放缓。从季度数据来看,2Q2018整体归母/扣非净利润分别同比提升5.61%/4.62%,增速均较一季度有所下滑。由于百货行业的人工、租金等费用较为刚性,业绩弹性较大,因此在行业呈现疲软,收入增速放缓时,利润端增速放缓更为明显。

2018年是零售行业全面变革的一年,全渠道已成为行业共识,互联网巨头争夺线下入口,线下零售在渠道持续拓展的同时,注重修炼内功,并积极拥抱互联网,新零售业态不断涌现。其中,天虹股份内功提升显著:围绕“体验式、数字化、供应链”三个方向不断夯实核心竞争力,通过进行百货业态的主题编辑和提升体验式占比来增强获客能力和增加用户时长,加强超市的供应链整合和商品结构优化进一步提升消费者体验,同时借助数字化和智能化的新零售技术赋能线下业态,打造全渠道营销并优化供应链效率。王府井则加快国企进程,上半年控股股东王府井东安与首旅集团完成战略重组,提高资源配置效率,有效提升了公司的综合竞争能力,同时业态持续改进,产品结构不断优化。中央商场则选择与阿里旗下的银泰战略合作,合资成立新零售发展公司,将其主要门店托管给银泰运营管理,同时与罗森战略合作加速便利店布局。

19家百货等权平均收入增速(%)

数据来源:公开资料整理

百货分季度收入情况(百万元,%)

数据来源:公开资料整理

百货利润增速(%)

数据来源:公开资料整理

百货分季度净利润指标(百万元,%)

数据来源:公开资料整理

百货长期资本开支情况

数据来源:公开资料整理

社零总额与百家重点同比增速(%)

数据来源:公开资料整理

2、2018年上半年百货行业盈利能力分析

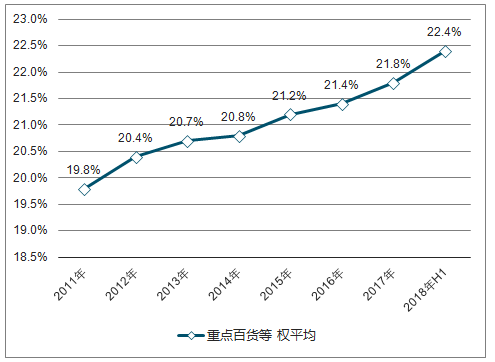

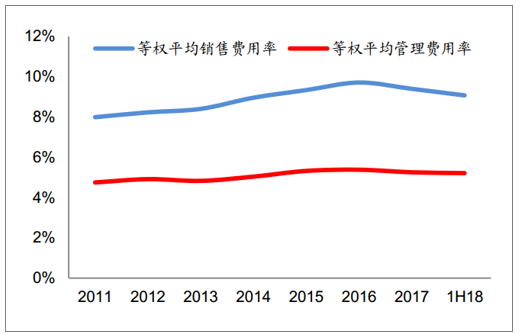

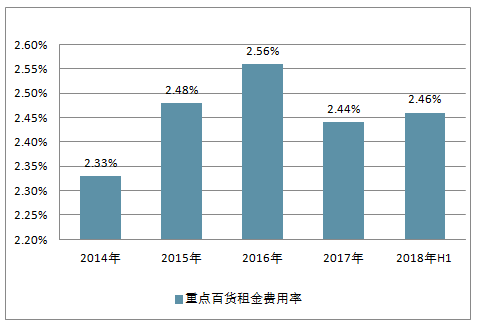

毛利率持续上行,净利率小幅下降。1H18百货公司等权平均综合毛利率为22.4%,同比提升0.8pp,自2011年以来连续7年呈上升趋势,背后的主要原因:1)商品结构调整,引入优势经营品类和毛利率较高的中高端产品;2)体验类业态占比提升,租赁模式逐步替代联营扣点模式带来报表口径的差异;3)供应链持续改善,统采和直采的占比提升。1H18销售+管理费用率为14.3%,同比上升0.4pp,其中人工费用率和租金费用率均出现同比小幅提升,但均在可控范围内,1H18同比分别上升0.1pp/0.03pp。当前时点下,人工和租金费用的上涨较为刚性,上市公司往往采取员工激励、合伙人制度、或关闭亏损/低效门店的方式控制费用率的上涨。从季度数据来看,2Q18百货毛利率同比上升0.81pp至22.63%,销售+管理费用率同比增0.98pp至15.24%,财务费用率同比增0.13pp至0.77%。

2Q18百货净利率为3.56%,同比下降0.06pp。

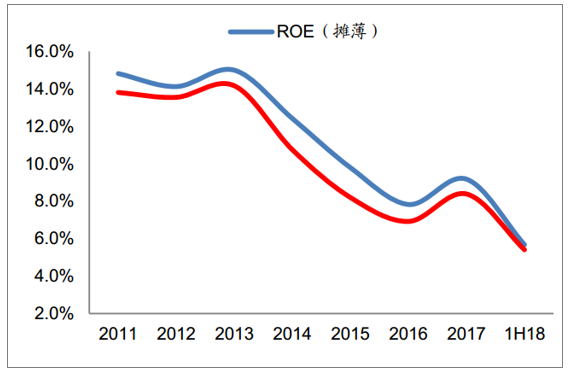

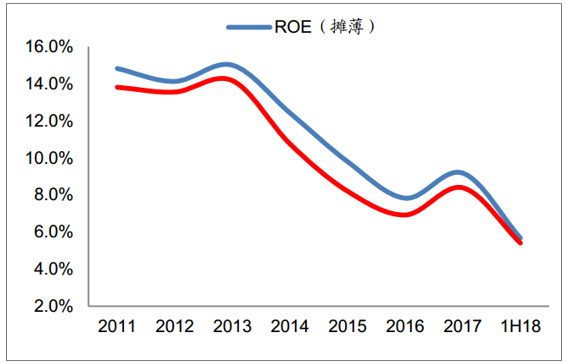

百货公司逐步放弃传统门店的粗放扩张模式,回归零售本质,更加追求商品和消费者精细化运营能力,在品牌招商、动线设计、主题设定等方面更多融入本地化、差异化的元素。行业ROE于17年回升后在1H18略有下降,1H18扣非ROE为5.41%,较1H17同比下降0.28pp。

百货公司毛利率上行趋势延续(%)

数据来源:公开资料整理

百货公司销售费用与管理费用情况(%)

数据来源:公开资料整理

百货公司人工费用率情况(%)

数据来源:公开资料整理

百货公司租金费用率情况(%)

数据来源:公开资料整理

百货归母净利率情况(%)

数据来源:公开资料整理

百货ROE(%)

数据来源:公开资料整理

数据来源:公开资料整理

3、百货行业现金流及资产运营情况分析

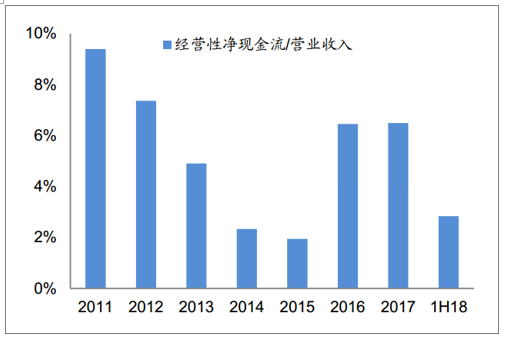

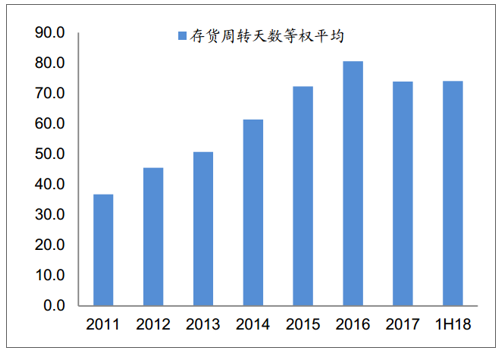

存货周转天数改善带动营运能力提升。从营运能力上看,一方面行业应付账款周转天数同比提升4.3天至56.7天,表明对上游供应商议价能力提升;存货周转天数同比提升3.9天至74天。18年上半年19家百货公司等权平均经营净现金流/收入为2.8%,同比提升1.0pp,现金流改善明显;期末资产负债率同比上升1.6pp至55.0%,计息负债率同比上升0.8pp至17.9%;期末货币资金/总资产为19.2%,同比升0.1pp。

总体来看,虽然Q2的社零增速较Q1有所下滑,但优秀百货公司内功修炼展现的运营能力、以及龙头公司扩张加速和业态创新的大趋势都有望延续。天虹股份、王府井、重庆百货等主流百货公司2018年动态估值在11-14XPE(更低者如鄂武商仅6.5XPE),估值具备比较优势。考虑到百货行业的高经营杠杆,利润端增速仍将显著快于收入增速,继续看好龙头公司的估值修复机会。

经营性现金流情况(%)

数据来源:公开资料整理

百货应付账款和预收账款周转天数(天)

数据来源:公开资料整理

百货公司存货周转能力(天)

数据来源:公开资料整理

百货公司计息资产负债率(%)

数据来源:公开资料整理

三、传统百货行业发展困窘原因分析及三大方面实现传统百货行业转型变革

(一)、传统百货行业发展困窘原因分析

造成传统百货当前窘境的原因有很多。依靠高效、完善的仓储链的连锁超市抢走了传统百货低端商品、日用品的市场,沃尔玛就是其中之一。而一直被希尔斯保持的销售记录也正是被沃尔玛所打破。连锁超市的低价以及卖场式的快速购买体验能够充分满足日常必需品的消费需求,而传统百货大多做不到这一点。

互联网电商则是抢去了传统百货的服饰、鞋帽等中高端市场。在互联网快速普及的今天,消费者可以通过线上搜寻到大量同质化的商品进行比价,海量的需求都可以通过一个指头达到,传统百货多年来引以为豪的“品类齐全”、“薄利多销”的经营理念已经不复存在。这恐怕是百货公司难以为继的最重要原因之一。

(二)、三大方面实现传统百货行业转型变革

1、 首先,单体百货零售转向多元化购物中心,既是消费者体验的需求,也是自身升级的有效路径。从王府井百货的转型过程就可以发现,大量传统百货公司都开始向购物中心转变。传统百货多以鞋帽服饰、化妆品等销售为主,而购物中心则是多业态、多业种的结合,体现了“一站式消费”的多功能大型商务物业,集旅游、购物、休闲、娱乐、饮食等各种商业功能于一体,正是因为购物中心的多元性,使得消费者选择面更广,与消费者的契合度也更高。而且,购物中心往往会成为城市或者更大范围的商业中心场所,实现城市商业主体定位、城市消费文化聚集,这对于自身的营业收入增长也是至关重要的。

2、如何将重资产轻量化同样是尚待解决的问题。如果说落后的经营模式与理念把希尔斯推到了悬崖边,那么,过高的负债就是压垮这个巨人的最后一根稻草。

传统百货公司巨大的进货成本,单一的收入来源都使得企业杠杆较高,抗风险能力较差,当销售遇冷时,企业财务会面临着难以想象的压力。重资产、高杠杆已经让不少企业颓态尽显,即使是强如前首富王健林的万达,也开始走重资产轻量化的道路,剥离重资产。所以,传统百货业要尽快从进销一体的传统经营管理模式逐步转向以客户管理和卖场为中心的现代化管理,实现单品管理、进销分离的经营管理模式,通过招商引资、出租场地等增加新功能。

3、将单纯的购物行为与文化、互联网联系在一起,也不失为是一种提升吸引力的手段。合理整合传统概念的消费体验与文化体验,从整体设计上完美融合绿化与文化艺术,让消费者不仅仅将其作为一个购物的地方,而将其作为一个艺术品,这更能够提升消费者体验,从而促使他们停留与消费,而且,将零碎化、碎片化的单个购物体验通过文化串联起来,增加购物的完整性,这样也能够增加更多的回头客,在消费者心中留下更难以磨灭的印象。

与此同时,抓住互联网的风口,建立全国乃至全球性网络交易平台,将互联网与高科技融入购物过程,用科技将繁多的门类与消费者的多元化需求更好地匹配,从传统门店购物转向体验服务,用科技增加互动,使购物体验更立体化、多样化。

传统百货行业需要脱胎换骨,原有落后的经营理念、方式要毫不保留地舍弃,只有跟上时代的潮流,走在变革转型的前面,才能百炼成钢。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国百货行业市场现状调研及投资机会预测报告

《2025-2031年中国百货行业市场现状调研及投资机会预测报告》共十一章,包含零售百货行业重点企业分析,2025-2031年中国百货经营策略分析,2025-2031年中国百货行业投资策略分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2020年中国百货业经营情况、发展问题及转型发展趋势分析[图]](http://img.chyxx.com/2021/02/20210201135419.png?x-oss-process=style/w320)

![研判2025!中国粉丝行业市场政策、产业链、发展现状、竞争格局及发展趋势分析:海外市场持续火爆[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![研判2025!中国半导体湿法设备超纯槽体行业成本、市场规模、产业链及竞争格局分析:市场规模增长,国产替代加速[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)