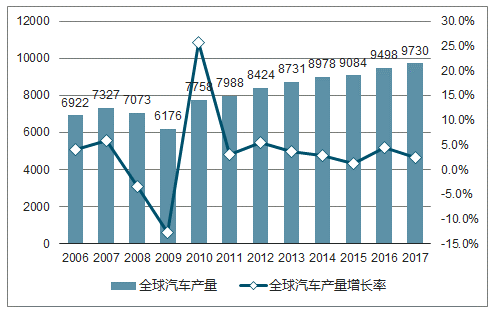

(1)全球汽车市场发展概况

汽车产业历经百年发展,已成为世界上规模最大、最重要的产业之一,是包括美国、日本、德国、法国在内的众多工业发达国家的国民经济支柱产业。根据统计,除去 08、09 年受金融危机影响,近十年来全球汽车产量整体平稳增长,总产量从 2006年的6,922万辆增长至2017年的9,730万辆,同期年复合增长率为3.14%。

2006-2017全球汽车产量(万辆)

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国汽车行业市场深度评估及市场前景预测报告》

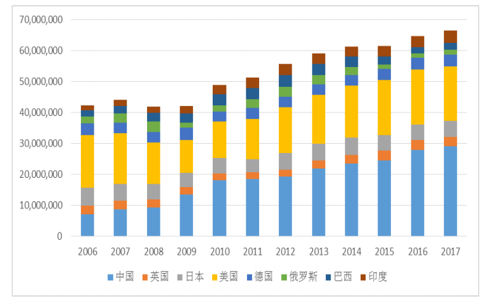

随着经济全球化进程的快速发展,全球汽车产业格局发生了变化。美国、欧洲、日本等传统汽车工业发达的国家和地区,汽车产销量增长态势平稳,市场逐渐趋于饱和,一些劳动密集、资源密集的汽车制造活动已逐步向亚洲、南美等地区的发展中国家转移,其中尤以金砖四国(巴西、俄罗斯、印度、中国)为代表的新兴市场发展最为迅猛,成为带动销量增长的主要动力。发展中国家经济增速高,消费结构正处于升级阶段,可以预见未来汽车产业重心仍将向发展中国家倾斜。

2006-2017 年世界主要国家汽车销量(万辆)

数据来源:公开资料整理

(2)中国汽车市场发展概况

近年来,我国汽车产业高速发展,中国汽车产销增长速度高于全球平均水平。根据数据显示,中国汽车产量从 2005 年的 571 万辆增长至 2017 年的 2,902 万辆,年复合增长率达 14.51%,同期全球汽车产量年复合增长率为 3.14% 。中国汽车销量从 2005 年的 567 万辆增长至 2017 年的 2,888 万辆,年复合增长率达 14.53% ,同期全球汽车产量年复合增长率为 3.01%。 2017年中国汽车产量和销量分别为 2,902 万辆和 2,888 万辆,同比增长 3.20%和3.04%。 2011 年以后,我国汽车产量增速趋稳,整体增长速度仍高于全球汽车产量增速。

2005-2017 年中国汽车产量及增长率(万辆)

数据来源:公开资料整理

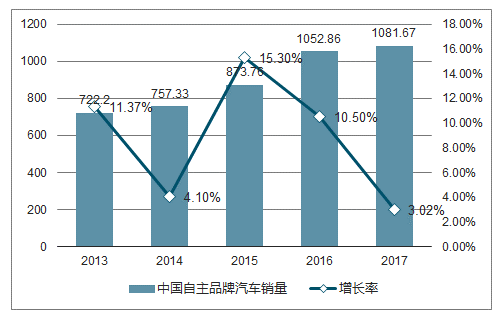

(3)中国自主品牌汽车市场发展概况

根据统计数据,2017年,中国自主品牌乘用车销售数量 1,084.67 万辆,同比增长 3.02%,占乘用车销售总量的 43.88%,占有率比上年同期提升 0.69 个百分点。中国自主品牌汽车销量已经连续两年突破 1,000 万辆大关,且销量占汽车总销量占比不断扩大。

2013-2017 年中国自主品牌汽车销量及增长率(万辆)

数据来源:公开资料整理

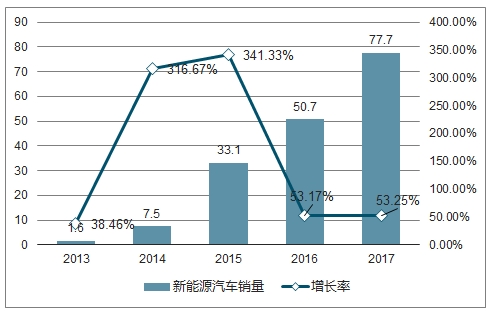

(4)中国新能源汽车市场发展概况

新能源汽车作为车载液晶显示屏应用最广泛的领域之一,其产销量的持续增长将使得车载液晶屏幕的市场需求不断增大。 根据统计,2017 年全年新能源汽车产销分别完成 79.4 万辆和 77.7 万辆,同比分别增长53.8%和 53.3%。

2013-2017 年中国新能源汽车销量及增长率

数据来源:公开资料整理

(5)汽车后装市场发展概况

根据数据分析, 2017 年我国私人汽车保有量达到 2.17 亿辆,按 2017 年公布的总人口 13.91 亿计算,我国千人汽车保有量为 156 辆,人均汽车保有量低于全球平均水平,总保有量巨大。根据成熟市场发展经验看,中国汽车产业将从“汽车制造、汽车消费”向“汽车服务”转型,成为推动汽车后装市场发展的动力

2008-2017 中国汽车保有量(亿辆)

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国汽车AR-HUD行业市场发展形势及产业趋势研判报告

《2026-2032年中国汽车AR-HUD行业市场发展形势及产业趋势研判报告》共十二章,包含汽车AR-HUD投资建议,中国汽车AR-HUD未来发展预测及投资前景分析,对中国汽车AR-HUD投资的建议及观点等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询