汽车行业是一个产品存在差异化的行业,一般车型的研发周期大约在2-4年,乘用车的销量爬坡期大约在3-6个月,产品周期大约在6年;而重卡发动机的爬坡期可能就长达5-8年,产品周期更加长远。汽车公司的竞争首先是产品的竞争,拥有良好产品的公司将带给投资者更好和更稳定的回报。

2017年汽车需求已显露疲态,上半年行业库存仍在增加,行业进入被动补库存阶段;2018年以来行业库存增速放缓,处于由被动补库存向主动去库存的转换阶段。

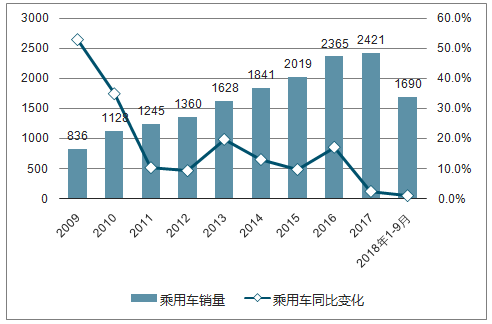

2009-2018年乘用车销量(万辆)图

数据来源:公开资料整理

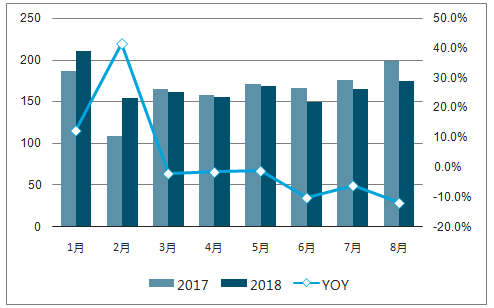

2017-2018年1-8月中国乘用车零售量及同比增速(万辆,%)图

数据来源:公开资料整理

2017-2018年中国乘用车批发销量月度及同比增速预测值(万辆,%)

数据来源:公开资料整理

中国乘用车行业的刺激性政策:购置税减征;加快老旧汽车报废、汽车下乡等针对性刺激政策;节能汽车补贴。行业刺激性政策由于具有时效性,因此在政策窗口期存在明显的提前消费。

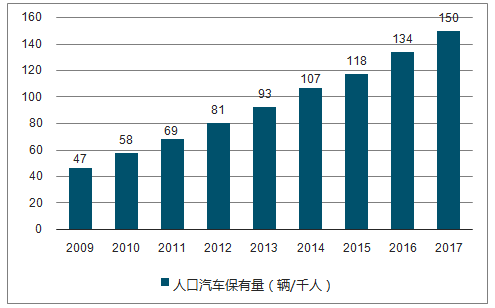

购置税刺激效果的边际递减主要是因为:中国人均汽车保有量从2008年的47上升至2015年的118,首次购车人群的占比也在上升,消费能力较7年前大幅提升,因此消费者对价格的敏感度正在钝化,购置税补贴对消费人群的吸引力正在渐弱。

2007-2018年中国乘用车年度销量及同比增速(万辆,%)

数据来源:公开资料整理

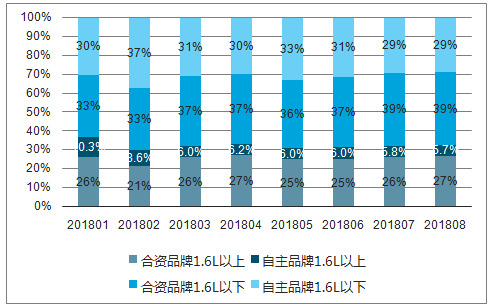

2018年1-8月乘用车市场合资品牌与自主品牌分排量市场份额(%)图

数据来源:公开资料整理

未来大概率继续下行,2017H2下行是因为购置税补贴导致12万以下车型市占率的不断提升。2018H1上行是因为购置税补贴退出12万以下车型市占率的快速下降,带动车市产品结构被动改善。从国产进口方面看,随着国产化进程的加快,国产车型日益丰富,加之国产豪华车价格越来越亲民,国产豪华车的表现明显优于进口豪华车。

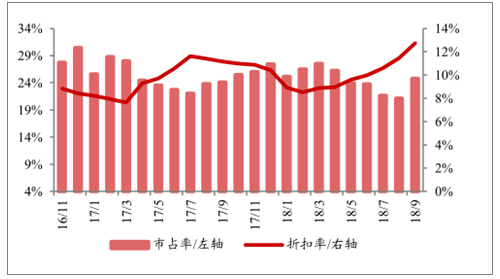

0-8万区间权重销量市占率与折扣率图

数据来源:公开资料整理

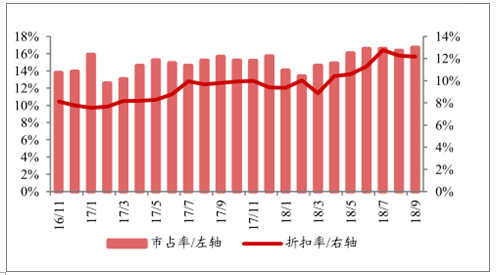

8-12万区间车型权重销量市占率与折扣率图

数据来源:公开资料整理

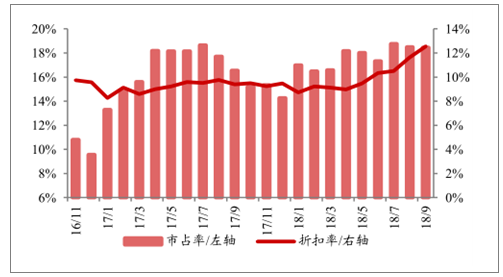

12-18万区间车型权重销量市占率与折扣率图

数据来源:公开资料整理

18-25万区间车型权重销量市占率与折扣率图

数据来源:公开资料整理

25+万车型权重销量市占率与折扣率图

数据来源:公开资料整理

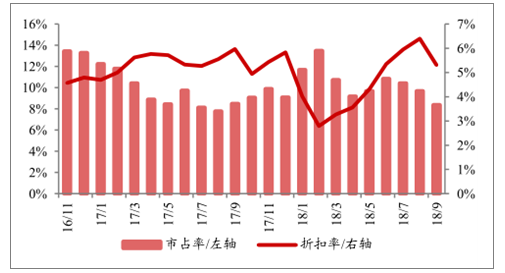

豪华车带动乘用车市场增长图

数据来源:公开资料整理

行业仍处于透支期;减征购置税规模庞大,但能够拉动的新增消费有限;频繁的税收变动不利于行业形成自发的优胜劣汰机制,如果行业销量出现持续下滑,后续出现定向刺激政策的概率是存在的,政策形式有可能是“加速国认为,如果行业销量出现持续下滑,后续出现定向刺激政策的概率是存在的。

2009-2017年中国千人口汽车保有量(辆/千人)图

数据来源:公开资料整理

目前我国在加速国III及以下车型淘汰有望成为刺激乘用车行业更新换代的一项政策。此前国VI标准计划于2020年7月1日起开始执行,可能国VI标准的提前执行有可能作为消费刺激政策推出。

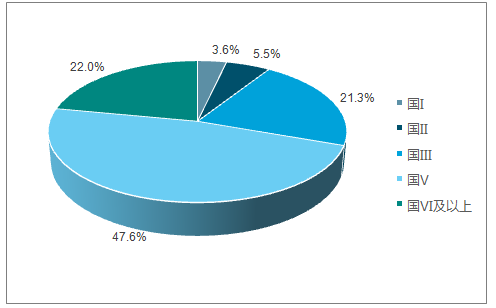

中国汽车分排量标准占比图

数据来源:公开资料整理

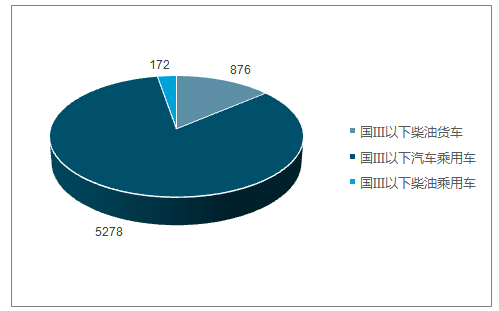

中国柴油货车分排量标准占比图

数据来源:公开资料整理

国III以下乘用车和柴油车保有量推算(万辆)图

数据来源:公开资料整理

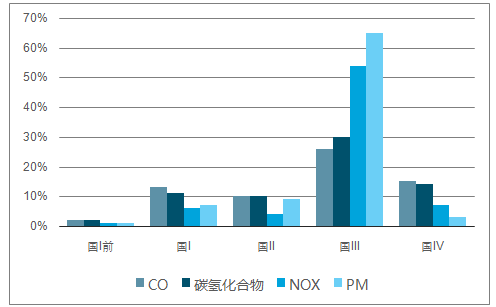

分排放标准阶段的机动车污染物排放占比图

数据来源:公开资料整理

2018年,一方面受行业消费透支,另外一方面受宏观去杠杆影响,汽车消费数据疲弱。上半年的车市增长动力是出口和新能源车的高增长,1-6月新能源乘用车34.9万台,增速131.5%的增长贡献度很大,这也是分段补贴的政策的良好效果,车市增长动能转换到新能源体现了高质量增长的特征。

总体增长的机会仍是很多的。根据调查数据显示的上半年中西部的楼市增长太强,影响车市的中西部和二三线的增速,随着中年农民工的回流原住地趋势,下半年应该有部分抑制的消费逐步释放。

相关报告:智研咨询发布的《2019-2025年中国汽车行业市场深度评估及市场前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国汽车AR-HUD行业市场发展形势及产业趋势研判报告

《2026-2032年中国汽车AR-HUD行业市场发展形势及产业趋势研判报告》共十二章,包含汽车AR-HUD投资建议,中国汽车AR-HUD未来发展预测及投资前景分析,对中国汽车AR-HUD投资的建议及观点等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询