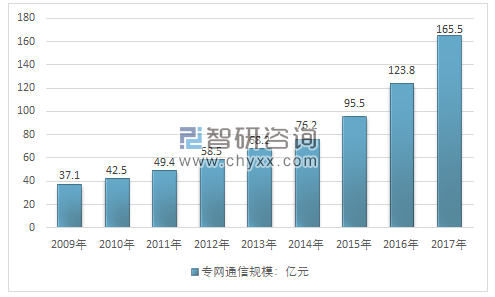

我国专网通信市场近年来一直保持较快增长,2009年市场规模达到37亿元人民币,但与发达国家相比市场规模还整体偏小,不足美国市场规模的十分之一。随着中国经济的高速发展,国家对专网的持续投入,专网通信市场持续高速增长,智研咨询发布的《2019-2025年中国专网通信市场运行态势及投资趋势分析研究报告》数据显示:2017年我国专网通信市场规模增长至165.5亿元。

2009-2017年我国专网通信市场规模走势图

资料来源:智研咨询整理

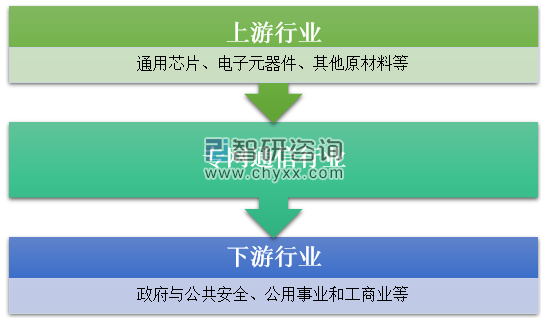

专网通信行业的上游主要为电子元器件、通信设备制造业,其对本行业的影响主要体现在采购成本的变化。行业的下游主要为能源行业(包括电力、石油、化工、煤炭等)、交通行业(包括轨道交通、城市智能交通等),与本行业的发展密切相关,其需求变化和发展状况直接决定了本行业的发展前景。

专网通信产业链

资料来源:智研咨询整理

专网通信设备上游行业

行业 | 主要企业 |

基站/交换机 | (欧洲宇航防务集团安全网络公司/芬兰)、大唐移动、中兴通信、华为、北京信威等 |

集成电路/电子元器件 | 亨通集团有限公司、瑞声科技控股有限公司、中天科技集团有限公司、立讯精密工业股份有限公司、歌尔股份有限公司、富通集团有限公司、永鼎集团有限公司等 |

PCB 板 | 超声电子、天津普林、超华科技、兴森科技、沪电股份、方正科技、中京电子、依顿电子等 |

信道机 | 捷升有限公司、苏州新恒威智能科技有限公司、海能达等 |

资料来源:智研咨询整理

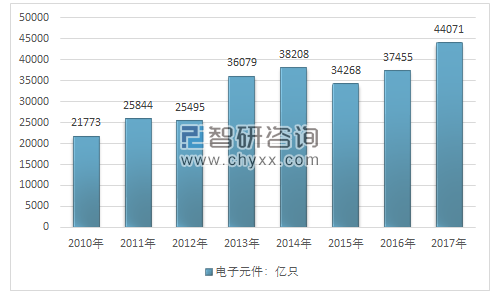

据国家统计局数据:2016年我国生产电子元件37455亿只,同比增长9.3%。出口交货值同比增长2.6%。2017年,生产电子元件44071亿只,比上年增长17.8%。,

2010-2017年我国电子元件产量走势图

资料来源:国家统计局、智研咨询整理

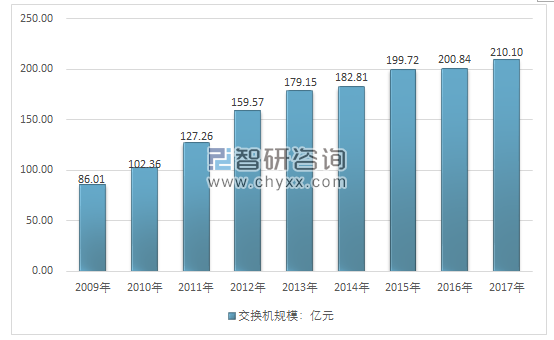

2017年我国交换机行业市场规模210.1亿元,同比2016年的200.84亿元增长了4.61%,近几年我国交换机行业市场规模情况如下图所示:

2009-2017年中国交换机行业市场规模情况

资料来源:智研咨询整理

虽然专网通信行业对上游议价能力较弱,但目前上游市场竞争激烈,上游所采购的主要原材料价格呈整体下降趋势,总体上原材料采购成本可控。

专网通信设备下游行业

专网通信主要应用领域包括公共安全领域、公共事业领域、交通运输领域、工商业领域等等。

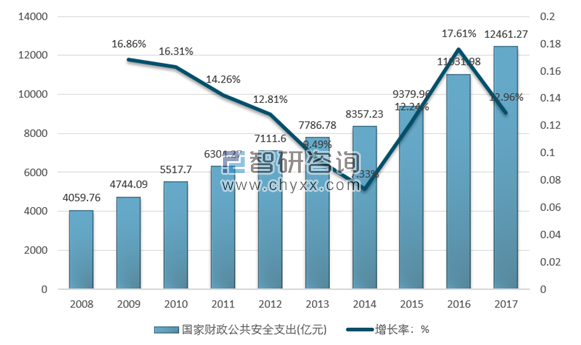

国家统计局数据显示,2017年我国国家财政公共安全支出达到12461.27亿元,同比增长12.96%。国家公共安全支出费用的逐年提高,也说明政府高度重视国内公共安全,公共安全及事业部门专业性增强。据测算,2017年我国公共安全领域专网通信需求容量超过40亿元,公共事业市场无线专网通信需求容量将近50亿元,工商业无线专网通信需求容量超过35亿元。

国家财政公共安全支出经费情况

资料来源:国家统计局、智研咨询整理

“两化融合”催生行业新需求:两化融合是信息化和工业化的高层次的深度结合,是指以信息化带动工业化、以工业化促进信息化,走新型工业化道路;两化融合的核心就是信息化支撑,追求可持续发展模式。两化融合的成熟结合有利于我国工业行业在生产车间、管理体系以及业务运营等多方面得到最大化提升。降低下游行业运营管理成本,提升毛利润空间。

“智慧城市”建设应急专用通信需求:应急通信便是应对紧急情况时,能够对外保持通信的畅通。尤其是在“报警、预警方面”、“应急联动与调度指挥方面”、“政府间通告方面”。应急通信车使用卫星传输接入远端的公共网络,快速组建一张应急专网用于应急指挥。对于国家的政府机关、职能部门、服务部门都需要应急专用通信网来维持其稳定的需求。

由此分析可见,专网通信下游应用领域需求强劲,专网通信行业发展前景广阔。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国专网通信行业市场调查研究及发展前景展望报告

《2026-2032年中国专网通信行业市场调查研究及发展前景展望报告》共十七章,包含2026-2032年专网通信行业投资价值评估,2026-2032年专网通信行业投资战略研究,研究结论及投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国专网通信行业全景速览:市场规模快速增长,在5G虚拟专网、技术创新等方面迎来新机遇[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2022年全球及中国专网通信行业运行现状、竞争格局及发展机遇分析[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)