本文核心关键词:专网通信技术、专网通信市场规模、专网通信市场结构、专网通信企业布局、专网通信政策规划、专网通信前景趋势

一、专网通信概述

1、定义及对比

国内外并没有明确地对专网下过定义,业界普遍默认专网为无线专网,国际上一般用Private Network代表专网通信。专网通信系统是一些单位内部或某些特殊行业为满足其调度指挥、组织管理及安全生产等要求所组建的通信网络系统。

专网通信一般用于石油、地质、煤炭、电力等单位,因在野外利用公网通信系统不方便而搭建的用于自身的专用网络通信系统。也有为保密等原因,如军队、公安,为了个性化服务,如民航铁路、轨道交通,分别搭建了自己的专网通信系统。相对于公网,专网更为关注网络连接的可靠性与安全性。

专网通信与公网通信的区别

资料来源:智研咨询整理

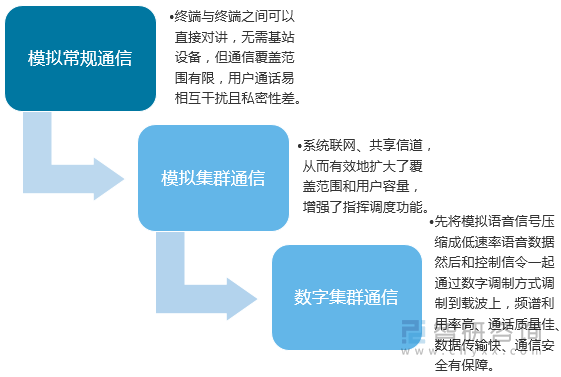

2、技术演变历程

随着行业需求的驱动和专网技术的演进,专网通信技术制式经历了模拟对讲、模拟集群、数字集群(窄带集群、宽带集群)的多个发展阶段,目前我国专网主要以模拟和数字窄带通信为主,正处于模转数进程中,不同行业技术发展程度和路线有所不同。专网通信承载的业务也逐渐由单纯的语音对讲向视频监控、视频会议、数据传输、定位业务等多媒体业务演进,不断向移动化、宽带化、物联化及多业务融合的方向发展。

专网通信技术发展历程

资料来源:公开资料整理

本文内容摘自智研咨询发布的《中国专网通信行业市场深度分析及未来趋势预测报告》

二、全球专网通信行业现状

1、市场容量

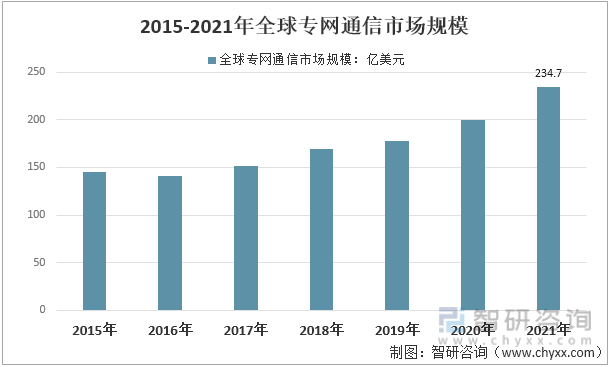

由于专网通信的高可靠低时延高安全性的需求、很强的行业应用特点,在包括政务、公安、消防、交通和应急等公共保护和救灾(PPDR)领域具有巨大的使用需求。2016年起全球对专网业务的需求量逐年递增,市场规模逐年攀升。2016年,全球专网通信市场规模为141.07亿美元,到2021年增长至234.7亿美元。

2015-2021年全球专网通信市场规模走势图

资料来源:智研咨询整理

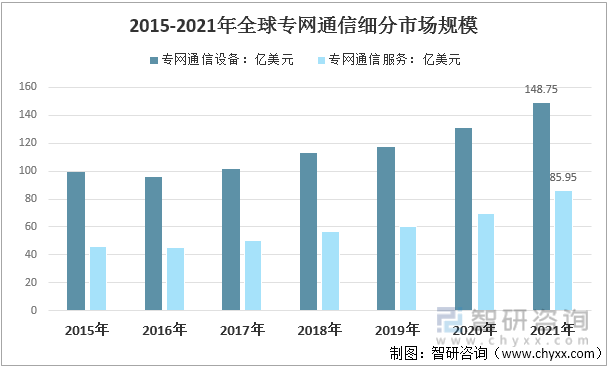

就细分市场而言,2021年全球专网通信设备市场规模为148.75亿美元,占比63.2%;专网通信服务市场规模为85.95亿美元,占36.8%。

2015-2021年全球专网通信细分市场规模

资料来源:智研咨询整理

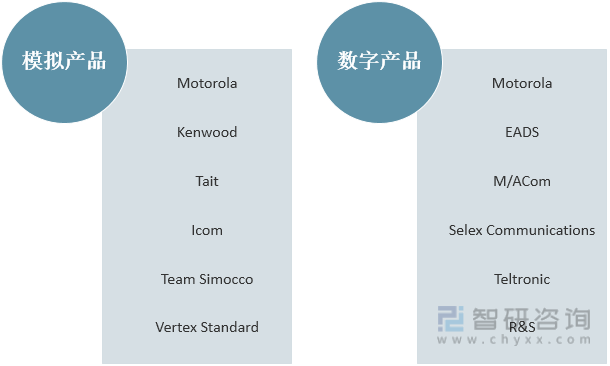

2、企业分布

历经多年发展,全球专网通信领域市场相对集中,拥有技术、品牌和渠道优势的企业占据大部分行业市场。按全球专网通信市场份额划分,摩托罗拉和海能达处于第一梯队,艾克慕、科立讯、欧宇航处于第二梯队,其他中低端专网通信企业处于第三梯队。

全球专网通信市场主要品牌简介

资料来源:智研咨询整理

三、中国专网通信行业运行分析

1、市场容量

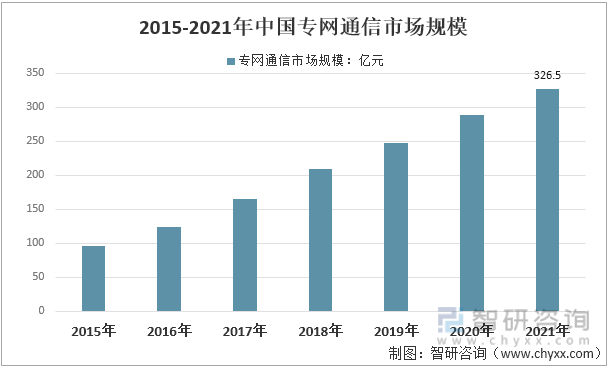

2015年以来,“互联网+”战略的实施,电子政务的发展,社会信息化程度提升,极大的推动了专网通信行业的发展,专网通信行业市场规模迅速上升。2021年,中国专网通信市场规模为326.5亿元,2015-2021年复合增长率达22.7%。

2015-2021年中国专网通信市场规模走势

资料来源:智研咨询整理

2、细分市场及应用领域

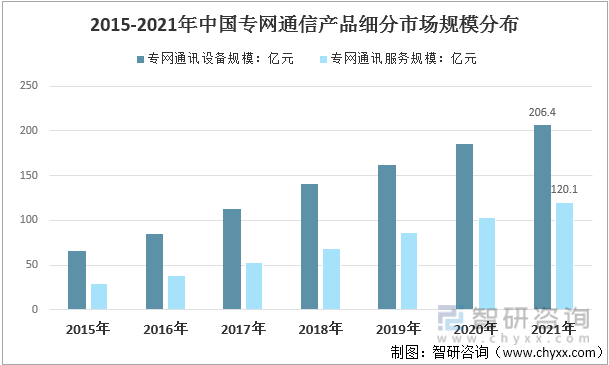

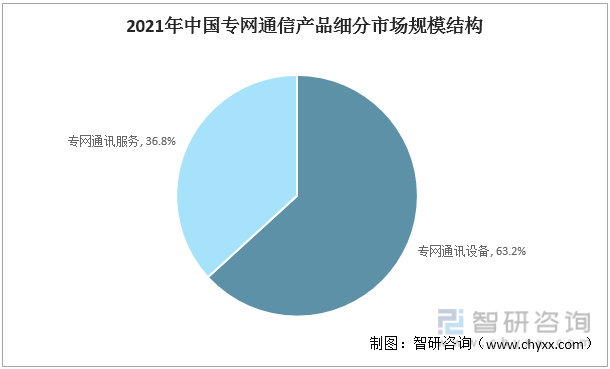

从细分市场看,2021年我国专网通信设备市场规模206.4亿元,占比63.2%;专网通信服务市场规模120.1亿元,占36.8%。

2015-2021年中国专网通信产品细分市场规模分布

资料来源:智研咨询整理

2021年中国专网通信产品细分市场规模结构

资料来源:智研咨询整理

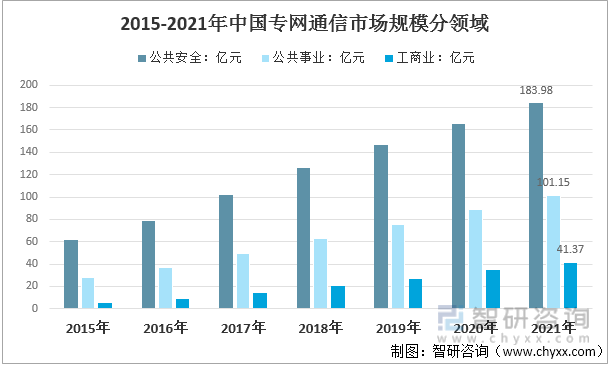

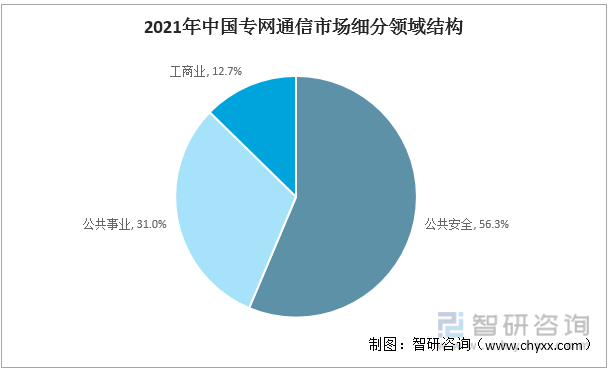

专网通信产品的主要销售对象可分为三大类:政府与公共安全、公用事业、工商业。

(1)政府与公共安全领域主要包括公安、消防、武警、司法、政府执法与应急指挥等政府与公共安全部门。专业无线通信设备是上述部门进行指挥调度和应急通信的必要装备,在处理公共安全突发事件、维持社会稳定、保护人民生命和财产安全等方面发挥着重要的作用。

(2)公用事业领域主要包括交通运输(如轨道交通、机场港口)、能源(如石油石化、电力)、林业、水利、矿山等行业。上述部门使用专业无线通信产品进行生产组织、指挥调度,从而提高其生产运营的效率,保障生产安全。

(3)工商业领域主要包括建筑施工、制造业、物流、物业保安等行业,专业无线通信产品作为一种便捷的通信工具,能够帮助用户提升管理效率及服务水平。

专业无线通信行业的三大下游市场均保持高速增长,其中政府与公共安全市场是规模最大和增长最快的下游市场,占比超50%。在经济快速复苏、国家财政支持、大型活动举办、具有自主知识产权的 PDT 标准制定等因素的带动下,我国政府与公共安全行业市场迎来高速增长期。

2015-2021年中国专网通信市场规模分领域

资料来源:智研咨询整理

2021年中国专网通信市场细分领域结构

资料来源:智研咨询整理

四、中国专网通信行业企业经营分析

1、企业分布

当前融合专网趋势明显,专网通信向宽带化、平台化、智能化发展。在民用细分领域,公安、公用事业占据了目前我国专网通信的大部分市场份额,在军工、公安、铁路等领域也已形成行业或细分行业的领头羊,其中军工领域包括上海瀚讯、震有科技、七一二、海格通信、凯乐科技等,公安领域逐渐由海能达占据龙头地位,铁路领域头部主要为中国通号。

此外,在城市轨交、电力、传统能源石化等领域仍然处于产业升级过渡期,部分企业正在逐步开启布局,市场空间有待培育升级打开。相关企业包括上海瀚讯、海能达等。

专网通信不同细分行业国内代表企业

资料来源:智研咨询整理

2、典型企业

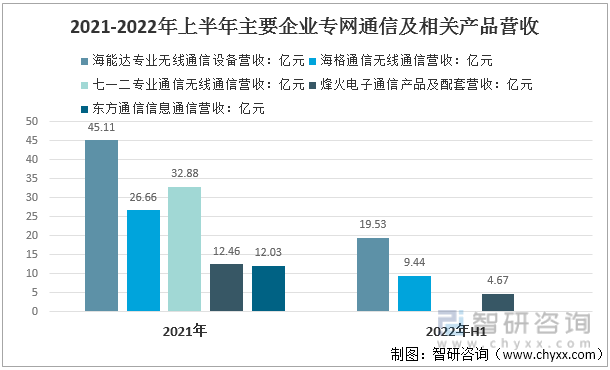

就我国专网通信重点企业经营现状而言,海能达公司主要为公共安全、政务应急、公用事业和工商业等特定行业提供专用通信产品及解决方案。海格通信公司是从单机设备到网络系统集成的先行者,实现天、空、地、海全域布局。七一二公司是我国专网无线通信产品和整体解决方案的核心供应商,是国家高新技术企业和国家技术创新示范企业。烽火电子公司是国家军民用通信装备及电声器材科研生产骨干企业,是科技部认定高新技术企业。东方通信公司截至2021年底,专网通信产品商用遍及中国29个省份,公安PDT市场份额及列调市场份额均位于全国前列。

2021-2022年上半年主要企业专网通信及相关产品营收

资料来源:公司财报、智研咨询整理

五、专网通信行业上下游产业链

专网通信行业的上游包括电子元器件制造业、塑胶与五金结构件制造业和通信设备制造业,上游市场化程度比较高,属于完全竞争性行业,市场供应充足,本行业对上游供应商具有较高的议价能力。专网通信行业下游主要为政府与公共安全、公用事业以及工商业等行业。下游行业发展至关重要,专网通信产品在保障这些行业有效地行使其职能上发挥着重要的作用。专网通信行业将随着其下游行业的发展获得更广泛的应用和更广阔的市场前景,为专网通信企业创造了良好的发展机会。

专网通信产业链结构

资料来源:智研咨询整理

六、中国专网通信行业政策规划背景

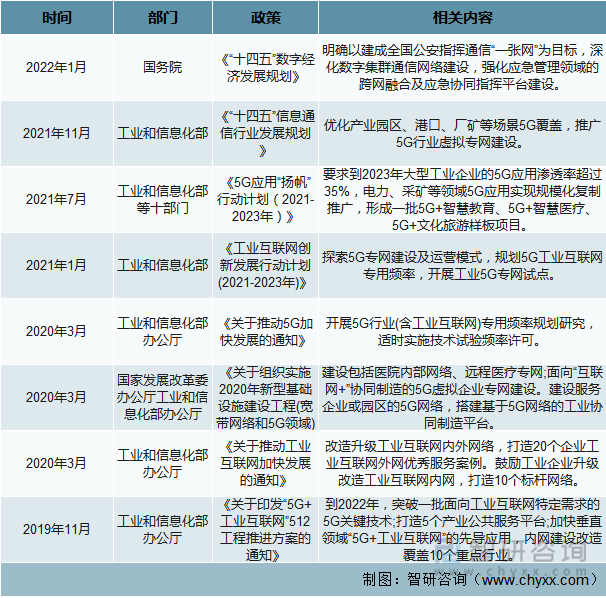

为了推动专网在更多行业落地,国家出台多项政策大力支持专网建设。2021年7月工信部等部门发布的《5G应用“扬帆”行动计划》要求,到2023年大型工业企业的5G应用渗透率超过35%,因此制造、电力等重点行业建网数量,在2022年快速增长。政策高度聚焦的“5G+工业互联网”应用模式将实现规模化复制推广,智慧园区、智慧医疗、智慧煤矿、智慧物流等高频细分场景在2022年得到率先推广。

2019-2022年中国专网建设相关政策梳理

资料来源:智研咨询整理

七、中国专网通信行业面临的机遇

1、发展前景

随着我国经济的发展,专网通信用户群体逐渐从政府、军队、国企等逐渐转向各类企业以及团体,不同的客户群体使得专网通信的需求变得多样化,从语音调度、短数据传输,向图片传输、视频传输和数据库访问转变。

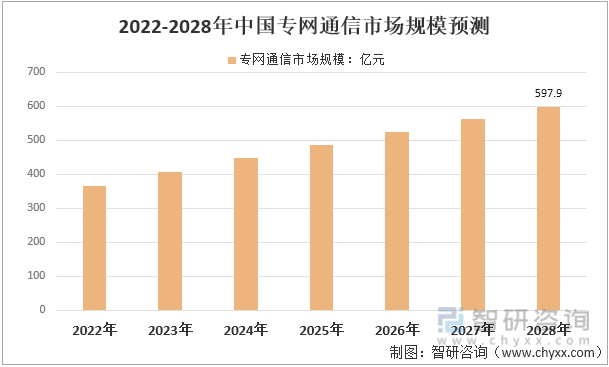

重大活动和大型赛事的开展使得公安和应急等行业对专用通信市场的需求保持稳定,PDT专网的建设和升级维护仍存在较大的市场机会。同时,随着轨道交通的大规模建设,国家对应急通信保障的进一步重视,专网通信市场规模呈现稳中有升的态势。以5G、工业互联网为代表的信息技术产业链的迅猛发展,进一步推动专用通信在政务、交通、能源、工业等垂直行业形成落地应用,催生出一系列创新业务模式,宽窄融合和公专融合成为行业未来发展方向,矿山、医疗、港口、制造等垂直行业的5G应用模式也逐渐清晰,并开始规模化复制推广。未来数年我国专网通信行业的市场规模将保持增长势头,专网通信企业面临广阔的成长空间和优越的时代机遇。

2022-2028年中国专网通信市场规模预测

资料来源:智研咨询整理

2、技术趋势

当前,大多数PPDR无线电通信网络都基于窄带陆地移动无线技术,这些窄带网络是为执行关键任务语音通信而构建的,支持即时按键通话和设备到设备的通信。随着技术的发展,用户数据流量呈爆炸式增长,需要重点考虑社交媒体和实时移动视频对宽带数据的需求,特别是来自灾难现场或其他重大事件的高分辨率视频对于实时态势感知和情报驱动决策的迫切性。另一方面,由于专网系统的特殊性和行业性,对大范围覆盖、统一响应、及时通信、频率可用等要求极高,窄带专网系统在特定行业、特定情况下也有必然的使用需求,因此多个频段的公用网络虽然已完成数字化、宽带化转变,但仍保留宽窄共存的运营模式。建议我国建设应急通信专网时统筹考虑建设成本、覆盖范围、技术成熟度等因素,借鉴公网较为成熟的频率开发利用技术手段和应用模式,设计宽带和窄带专网系统长期共存的方案,推动建设进程。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国专网通信行业市场深度分析及未来趋势预测报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国专网通信行业市场深度分析及未来趋势预测报告

《2026-2032年中国专网通信行业市场深度分析及未来趋势预测报告》共九章,包含专网通信行业主要竞争对手分析,专网通信下游产业需求市场预测,专网通信行业前景预测及投资分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国专网通信行业全景速览:市场规模快速增长,在5G虚拟专网、技术创新等方面迎来新机遇[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)